カピバラジオ#100 1週間の相場まとめ(7/17~7/21)【100回記念で無料公開!】

こんにちは!投資カピバラ(@Capybara_Stock)と申します。

平日22時からClubhouseというアプリにて、「米国株相場実況」というルームを主催させていただいています!

今回、カピバラジオは記念すべき100回目を迎えることができました!

いつも聴いてくださるみなさま、本当にありがとうございます。

普段はこちらのnoteは活動を支援してくださっているサポーターの皆様のみに公開としておりますが、今回のみ、無料で公開させていただきます!

ぜひ、ご参考になれば幸いです。

◆告知◆

今回、「米国株相場実況&雑談部屋 サポーターズクラブ」というメンバーシップを始めさせていただくことにしました。

詳しい内容については下記のnoteにて説明していますので、ぜひご一読いただけますと幸いです。

👇参加は下記のURLから

それではお楽しみください!

◆今週の指数値動き

ダウ30指数 +2.08%

S&P500指数 +0.69%

NASDAQ100指数 -0.90%

NASDAQ総合指数 -0.57%

ラッセル2000指数 +1.47%

(ARKK -1.32%)

⇒指数はまちまちな動き。FOMCを前に年初から相場を支えてきたFANGMAN+Tに利確が入る一方、出遅れていたバリュー銘柄に資金が流入。

堅調な経済指標が発表される中でソフトランディングへの期待感が高まるとともに、利上げ織り込みが後退したことも景気敏感株への追い風となった。

⇒S&P500は小幅上昇。FANGMAN+Tに利確が入る一方、出遅れていたバリュー銘柄に資金が流入し、指数としては相殺される形に。売り抜け日がやや増加中&2日連続の陰線で再び調整展開か。週明け以降のGAFAM決算次第でもあるが、21SMA:4450付近がサポートとなるかを確認したい。

⇒NASDAQ総合指数は反落。週明けにNASDAQの特別リバランスを控えていることもあり、週後半にかけて利確が続く。こちらも21SMAがサポートとして機能するかを確認したいところだが、決算次第だろう。

・FEAR&GREED INDEXは「82:EXTREME GREED(←80:EXTREME GREED)」

https://money.cnn.com/data/fear-and-greed/

・NAAIM Exposure Index(機関投資家ポジション)は 99.05←93.34

https://www.naaim.org/programs/naaim-exposure-index/

・VIX:13.60←13.34

・ファクター別:

好調:エネルギー・ヘルスケア・金融

⇒出遅れていたバリュー銘柄が大幅上昇。

不調:通信・一般消費財

⇒GOOG/META/AMZN/TSLA など大型グロースが反落。

・金利:イールドカーブはベア・フラットニング。ほぼ横ばいの動き。

利上げ予想

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html#

⇨6月FOMCの利上げ幅は「0%」。現在の政策金利は500-525bp

⇨7月FOMCでの「0%」利上げの確率:0.8%(←7.0%)

⇨7月FOMCでの「0.25%」利上げの確率:99.2%(←93.0%)

⇒9月FOMCでの利上げ幅は「0%」が83.5%。

11月に追加利上げ織り込みは後退

・要人発言

⇒FOMC前の発言ブラックアウト期間のため、発言無し

・オニール流:

マーケットステータス:Market in Confirmed Uptrend

売り抜け日:S&P500 4日 NASDAQ 3日

⇨3/29にフォロースルーデイ達成。売り抜け日が再度増加傾向。

・アノマリー:7/18(火)~新月相場(弱気)

7/24(月):

7/25(火):

7/26(水):

7/27(木):ベア

7/28(金):

7月のアノマリー:「7月は第3四半期で最も好調な月」

下半期に入ると退職金ファンドからの資金流入が期待されています。特に最初の取引日(7/3)については、ダウは過去33回のうち27回上昇しています。7月前半も比較的強いとされています。

7月が好調である一方、その後4カ月(8~11月)は良い買いの機会となることが多い(=相場が軟調になる)。

NASDAQにとっては最もパフォーマンスの悪い4カ月の始まりである。大統領選挙の前の年の7月のパフォーマンスは、ダウが7位・S&P7位・NASDAQ9位である。

※基本的に機関投資家の投資サイクルは四半期毎に決算や運用方針の見直しが入るとされており、特に第1~第3四半期の初月が最も大きな上昇を示すとされています。(第4四半期は年末リバランスや選挙の影響を受けるため動きはまちまち。)

★総評★:

<短期見通し>

・指数はまちまちな動き。FOMCを前に年初から相場を支えてきたFANGMAN+Tに利確が入る一方、出遅れていたバリュー銘柄に資金が流入。

堅調な経済指標が発表される中でソフトランディングへの期待感が高まるとともに、利上げ織り込みが後退したことも景気敏感株への追い風となった。

・S&P500は小幅上昇。FANGMAN+Tに利確が入る一方、出遅れていたバリュー銘柄に資金が流入し、指数としては相殺される形に。売り抜け日がやや増加中&2日連続の陰線で再び調整展開か。週明け以降のGAFAM決算次第でもあるが、21SMA:4450付近がサポートとなるかを確認したい。

(以下、FACT SETより)

2023Q2の決算について、これまでにS&P500の18%が実績値を発表。

-75%の企業がEPSサプライズ

-61%の企業が収益サプライズ

・S&P500の平均収益成長率は-9.0%。2020Q2(-31.6%)以来最大のマイナス。

-6/30の時点で予想されていた平均収益成長率は-7.0%

-5つのセクターが減益を報告

・2023Q3のガイダンスについて

-6社がマイナスのEPSガイダンス

-5社がプラスのEPSガイダンス

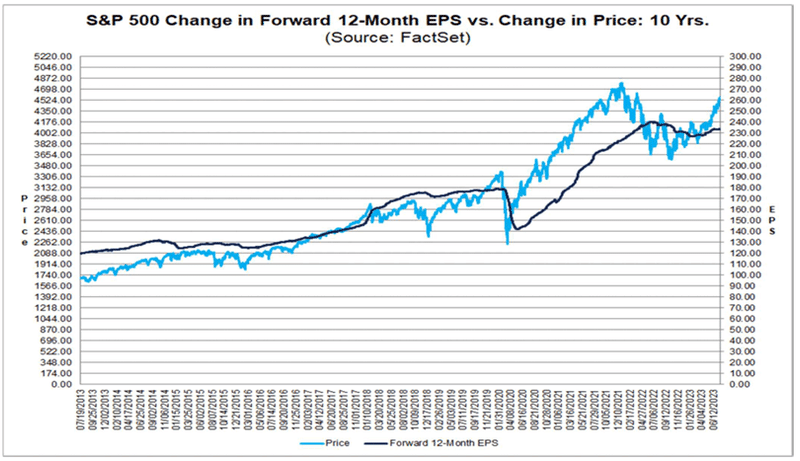

・バリュエーションについて

-S&P500のForwardPER(12-month)は19.5

-5年平均(18.6)、10年平均(17.4)を上回る

<トピックス>

「S&P500、6四半期連続で前年同期比純利益率低下を報告 」

企業業績に悪影響を与えると言われているインフレ率が前年同期比で低下している中で、S&P500の第2四半期の純利益率はどうなっているのでしょうか?

2023年Q2のS&P500の(混合)純利益率は11.1%で、前四半期の純利益率(11.5%)を下回り、また前年同期の純利益率(12.2%)を下回り、5年平均(11.4%)を下回っている。仮に11.1%が当四半期の実際の純利益率であれば、同指数の純利益率が前年同期比で低下するのは6四半期連続となる。

セクター単位では、不動産(36.9% 対 35.3%)、消費者裁量(7.3% 対 6.0%)、通信サービス(11.5% 対 10.4%)を筆頭に、4セクターが2023年第2四半期の純利益率を前年同期比で増加させた。

一方、2023年第2四半期の純利益率が前年同期比で低下したセクターは7つあり、エネルギー(9.9% 対 14.4%)、素材(10.8% 対 14.5%)、ヘルスケア(7.6% 対 11.0%)などのセクターが該当した。

(中略)

アナリストがS&P 500種構成企業の純利益率は今後も上昇すると考えていることは興味深い。本日現在、2023年第3四半期の推定純利益率は11.7%、2023年第4四半期の推定純利益率は11.7%である。

~~~~~~~~~ここまで~~~~~~~~~

FOMC前週、大きなイベントもない中で、企業決算に注目が集まった決算となった。

前半、金融セクター・銀行の決算は強弱入り混じるものの総じて市場予想ほど悪いものではなく、先週のCPIの減速や今週の底堅い経済指標も相まって、ソフトランディングへの期待感から景気敏感株が買われた。

一方でNASDAQについてはNFLX/TSLAの決算はいずれも期待外れの内容となったことで、これまで指数を牽引してきた大型グロースは総じて軟調に。

ネットフリックス株急落、売上高と見通しが市場予想に届かず

⇒広告収入やパスワード共有への新たな課金による収入が、値上げ不足など他の要因を相殺するほど十分なものではなかったとのこと。

テスラ4-6月、EV業界トップクラスの収益性低下-値下げ響く

⇒競争環境の激化により値下げを余儀なくされた結果、粗利益率が減少。

来週は大型株の決算山場&FOMCの超重要週となる。

代表的な決算ついては、GE,MMM,NUE,NEE,GOOG,MSFT,V,BA,KO,

T,META,ABBV,MA,F,INTC,XOM,CVXなど。特にGOOG/MSFT/METAについてはいずれもAI関連の動向が注目されている。

またFOMCでは0.25%の利上げはほぼ織り込まれている一方で、年内のさらなる利上げの有無についてFOMCメンバーの動向が気になるところ。前回のFOMC以降にCPIの減速が観測されている中で姿勢を軟化させるか否か。個人の予想としては、仮に今回の利上げが最後になったとしても「いつでも利上げできるぞ」というタカ派スタンスを維持すること自体にインフレ抑制効果があることもあり、「年内のさらなる利上げ」スタンスは変えないのではないか。そうなると、再び銀行の債務懸念や景気への影響を懸念する声が増えそうなところ。

株価の値動きという観点では、NASDAQは流石に調整か。バリュー株へのターンが続くと見ているが、決算内容次第か。シーズナリティ的には7月後半はやや弱く、あまり無理はせず様子見が吉。

相場に対する向き合い方は先週の意見を維持。

引き続き、「質への逃避」で買われていたFANGMAN+Tはホールドしつつ、出遅れている景気敏感銘柄(特に中国関連)の注目姿勢を維持。

各種インジケーターやVIXも総楽観を示す中で、少なくとも今時点で買い増しは避けたいと考えるし、下がった場合の押し目買いもより慎重に行いたい。

◆来週注目イベント

<イベント>

7/24(月):NASDAQ臨時リバランス

ユーロ圏製造業PMI ユーロ圏サービス業PMI

7/25(火):FOMC S&Pケースシラー住宅価格(20都市)

コンファレンスボード消費者信頼感指数

7/26(水):FOMC FRB政策金利 新築住宅販売件数 原油在庫・ガソリン在庫

7/27(木):GDPデフレータ PCEコアデフレータ 実質GDP 耐久財受注

中古住宅販売成約指数 個人消費 卸売在庫

ECB政策金利

7/28(金):PCEコアデフレータ PCEデフレータ 個人所得 個人支出

ミシガン大学消費者信頼感指数 雇用コスト指数

<中期見通し>中立

・2023中後半でリセッション入りとの見通し。

・米国経済は年初想定されていたよりも根強く、それに伴い利上げも5月まで継続された。年内での利下げ織り込みはほぼ消え、1年程度は高金利を維持するとの見方。

・年後半にかけてやや大きめの調整を想定しているが、致命的な下落とはならず、年末にかけては持ち直し現在値よりも高い水準を想定しています。

<注目銘柄>

バリュー:DHR TMO ZTS

旅行:ABNB MAR

⇒FANGMAN+TはHold判定継続。スイングであれば利確してもよい。

◆重要ニュース(マクロ)

<米国>

・NY連銀製造業景況指数、辛うじて拡大圏維持-インフレ圧力鈍化

米小売売上高、市場予想を下回る伸び-基調的指標は堅調示唆

米NAHB住宅市場指数、7月は56に小幅上昇-13カ月ぶり高水準

米住宅着工件数、6月は減少も安定化の兆し-予想は下回る

米中古住宅販売、5カ月ぶり低水準-在庫不足で価格は記録的水準

・イエレン氏、米景気後退は想定せず-中国減速が波及するリスクも

・米消費者のローン申請却下率が上昇、過去5年で最高水準-NY連銀

ナスダック100リバランスで波乱増幅も、2.4兆ドルのオプション期日

NASDAQ100の特別リバランスが週明け7/24(月)に実施予定。

— 投資カピバラ@平日22時~米国株相場実況in Clubhouse (@Capybara_Stock) July 21, 2023

(参考)https://t.co/Bs7gL06IAR

リバランスは全ての銘柄に影響するわけではなく一部の銘柄の比重のみが変更されます。

ツリーでウェイト減少・増加する銘柄をご紹介します👇

<中国・アジア株>

・中国成長率、4-6月は予想下回る-追加刺激策求める声高まる

・ウォール街、中国の経済成長率見通しを軒並み引き下げ-GDPに失望

・中国、上半期の歳入+13.3%・歳出+3.9% いずれも伸び鈍化

・中国6月不動産販売は前年比-28.1%と減少加速、投資は20.6%減

・中国、自動車・鉄鋼など10分野の成長安定化計画策定へ

中国、大都市の住宅購入促進で住宅ローン規制緩和検討-関係者

・中国の消費喚起計画、景気押し上げには力不足か-肝心の信頼感低迷

中国、EV重視の自動車購入喚起策打ち出す-ガソリン車廃止加速も

中国、貸出金利指標ローンプライムレート据え置き-景気回復見極め

・ケリー米特使が訪中、気候外交始動 「真の進展不可欠」

・バイデン米政権の対中投資規制、的を絞り時間をかけて策定へ-関係者

台湾副総統の訪米阻止が優先事項=中国大使

<欧州・その他>

(宇露情勢)

ウクライナは反転攻勢を継続。

・クリミア橋で爆発、ロシアはウクライナの無人機攻撃と非難

・ロシア国防省、ウクライナへの「大規模報復攻撃」発表

ウクライナ、クラスター弾の使用開始 「効果的」と米高官

・ウクライナ産穀物の輸出合意が失効へ、ロシアが延長拒否

ロシア、黒海沿岸の港湾を空爆 6万トンの穀物失われる

ウクライナ「露抜き」の穀物輸出模索 政府補償案も

G20、6回連続声明見送り ロシアで対立、財務相会議

◆重要ニュース(企業)

・Microsoft、ビジネスソフトのAI支援機能 月30ドルで

Microsoft、企業で使えるAIチャット「Bing Chat Enterprise」

7/19のマイクロソフト $MSFT の発表内容をわかりやすく解説します。

— 投資カピバラ@平日22時~米国株相場実況in Clubhouse (@Capybara_Stock) July 18, 2023

ちなみに今回登場する「Copilot」とは「副操縦士」という意味です。文字通り皆さんの相棒として仕事を手伝ってくれるAI、というわけですね。

以下解説ツリー👇 https://t.co/5d43YyISup

マイクロソフトとアクティビジョン、合併完了の期限を3カ月延長

「アップルGPT」開発中、オープンAIやグーグル追う-関係者

・フォード、人気車種「F150」のEVモデル値下げ-最大17%

◆今週の決算まとめ

◎

金融:BAC MS SCHW USB

ヘルスケア:ELV ABT JNJ

生活必需品:PM

ハイテク:ASML NDAQ

資本財:LMT UAL AAL DHI POOL

バンカメ1〜3月15%増益 利ざや拡大、与信費用は増加

モルガンS、トレーディングとディールメーキングが4-6月収益圧迫

ゴールドマン、4-6月利益急減-投資銀不調や不動産評価損で

チャールズ・シュワブ株上昇、銀行預金が年内に増加に転じると想定

米ロッキード、通期業績見通し引き上げ 兵器需要高まる

ASML、4-6月受注が前期比20%増-通期ガイダンス引き上げ

×

金融:IBKR GS AXP

ヘルスケア:ISRG

素材:AA STLD FCX NEM

ハイテク:TSM

エネルギー: IBM

通信:NFLX

一般消費財:LVS TSLA

資本財:CSX

※IBM、通期売上高見通しを据え置き-需要減速への懸念和らぐ

ネットフリックス株急落、売上高と見通しが市場予想に届かず

テスラ4-6月、EV業界トップクラスの収益性低下-値下げ響く

TSMC、23年売上高見通し下方修正-アリゾナ稼働は25年に延期

米産金ニューモント、第2四半期調整後利益が市場予想下回る

アメックス、4-6月は総収入が予想下回る-カード利用額の伸び鈍化

◆来週の決算・注目イベント

<イベント>

7/24(月):NASDAQ臨時リバランス

ユーロ圏製造業PMI ユーロ圏サービス業PMI

7/25(火):FOMC S&Pケースシラー住宅価格(20都市)

コンファレンスボード消費者信頼感指数

7/26(水):FOMC FRB政策金利 新築住宅販売件数 原油在庫・ガソリン在庫

7/27(木):GDPデフレータ PCEコアデフレータ 実質GDP 耐久財受注

中古住宅販売成約指数 個人消費 卸売在庫

ECB政策金利

7/28(金):PCEコアデフレータ PCEデフレータ 個人所得 個人支出

ミシガン大学消費者信頼感指数 雇用コスト指数

ここまでお読みいただきありがとうございました!

平日夜のClubhouseではリアルタイムな売買情報なども発信しておりますので、ぜひ一度遊びに来てみてください!

この記事が気に入ったらサポートをしてみませんか?