カピバラジオ#65 1週間の相場まとめ(10/10~10/14)

こんにちは!投資カピバラ(@Capybara_Stock)と申します。

平日22時からClubhouseというアプリにて、「米国株相場実況」というルームを主催させていただいています!

毎週日曜22:00~はTwitterSpacesにて、一週間の相場振り返り&マシュマロで募集した質問にお答えする時間を設けています。

なにかご意見・ご質問などありましたらいつも通りマシュマロを送ってくだされば、23時ごろ〜回答させてただきます👍

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

それではお楽しみください!

本日のトップ画はお絵描きAI「お絵描きばりぐっどくん」に描かせてみました。よく見るとクリーチャー。。

◆今週の指数値動き

ダウ30指数 +1.15%

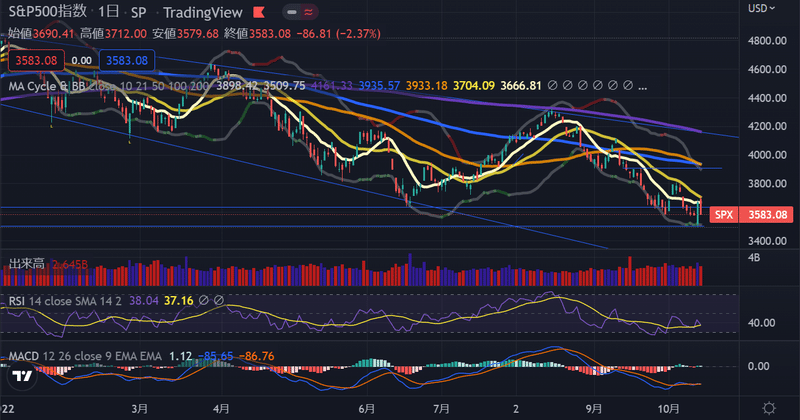

S&P500指数 -1.55%

NASDAQ100指数 -3.15%

NASDAQ総合指数 -3.11%

ラッセル2000指数 -0.96%

(ARKK -9.43%)

⇒指数はダウを除き反落。週明け下落から始まり、木曜のCPI発表後に下値支持線を割って寄り付いたものの、ショートカバーを巻き込み急騰。しかし、上昇は続かず金曜日は反落となった。

⇒S&P500は小幅反落。再び日足21日線が抵抗線となり反落。木曜日につけた3490はサポートとなる。

⇒NASDAQ総合指数は小幅反落。再び日足21日線が抵抗線となり反落。木曜日につけた10080はサポートとなる。

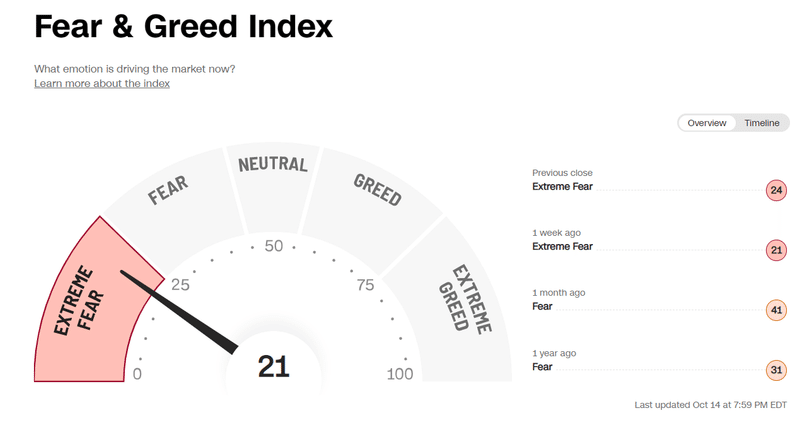

・FEAR&GREED INDEXは「21:EXTREME FEAR(←22:EXTREME FEAR)」

https://money.cnn.com/data/fear-and-greed/

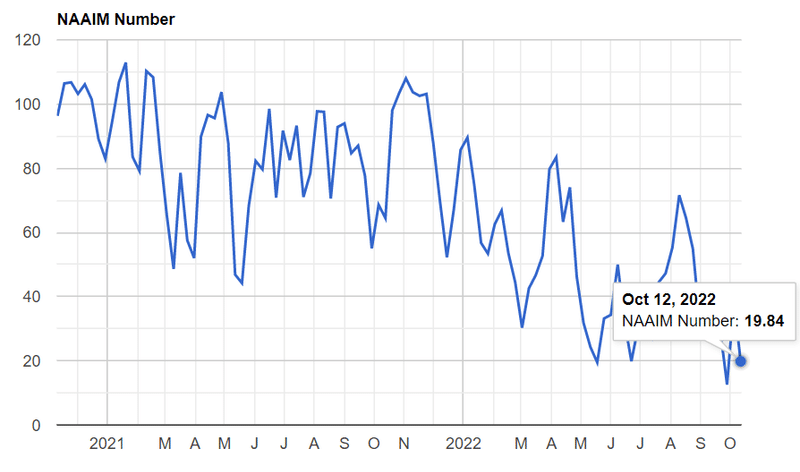

・NAAIM Exposure Index(機関投資家センチメント)は「38.11←12.61)」

https://www.naaim.org/programs/naaim-exposure-index/

⇒機関投資家ポジションは削減され総悲観域へ。これは水曜日時点での統計のため、木曜日の上昇時にポジション回復している可能性が高い。

・VIX:32.02←31.36

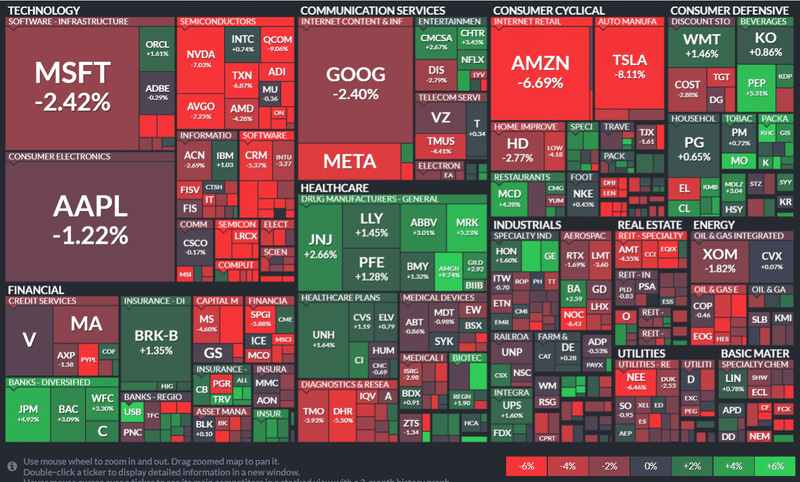

・ファクター別:

好調:生活必需品・ヘルスケア

⇒ディフェンシブセクターが好調。

⇒好決算PEP+5.31% UNH+1.64%など 製薬全体的に好調

不調:不動産・公益・ハイテク・一般消費財

⇒長期金利続伸→不動産・公益など売られる。

⇒AMZN TSLAなど景気敏感系や半導体売られる。

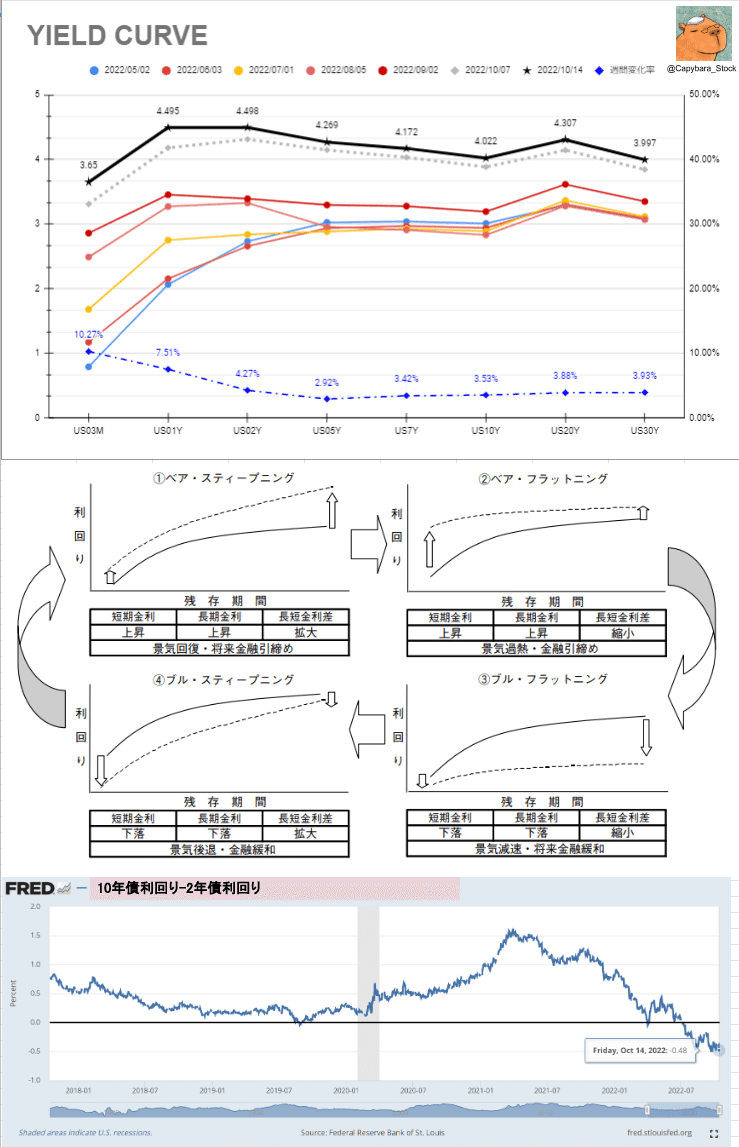

・金利:イールドカーブはベア・フラットニング。3か月債利回りが急騰し

10年債利回りに迫る。短期債は4.5%の大台へ。

利上げ予想

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html#

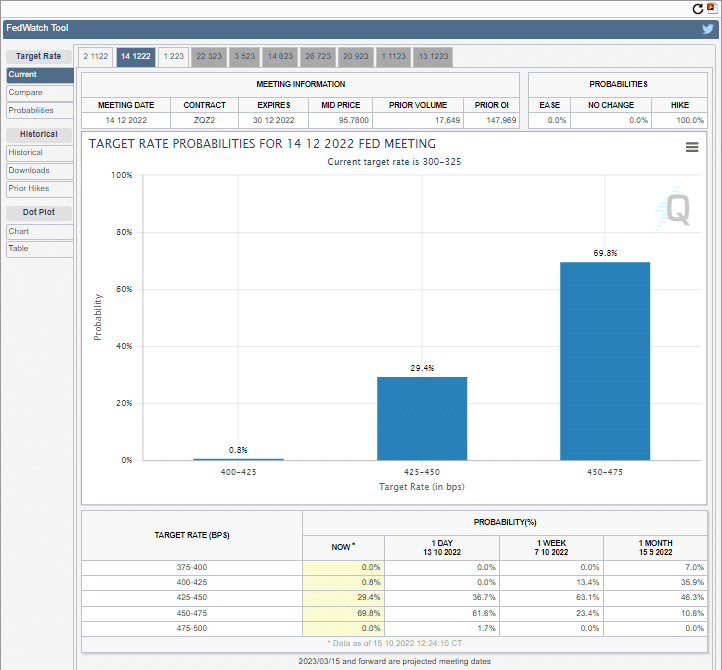

⇨9月FOMCの利上げ幅は「75bp」。現在の政策金利は300-325bp

⇨11月FOMCでの「0.50%」利上げの確率:2.8%(←18.9%)

⇨11月FOMCでの「0.75%」利上げの確率:97.2%(←81.1%)

⇒12月FOMCでの利上げ幅は「0.75%」が優勢

⇨利上げは2023年度初頭まで継続する見込み

・FOMC議事要旨、抑制的水準への利上げ支持-調整必要との声も

「インフレ抑制に向けた行動が少な過ぎた場合の代償は、やり過ぎた場合の代償よりも大きい可能性が高いと、多くの参加者が強調した」

・ボウマンFRB理事:インフレ減速なければ大幅利上げ検討必要

・ブレイナード副議長:積極利上げにおける慎重姿勢の重要性主張

・カンザスシティ連銀ジョージ総裁:過度に急速な利上げを避けた上で政策金利を景気抑制的な水準へ引き上げるべき

・セントルイス連銀ブラード総裁:インフレは利上げ前倒し継続を正当化

・SF連銀デイリー総裁:米金利4.5─5%に上昇する「公算大」。ただしCPIは遅行指標。適切な時期に利上げを中止し、維持。

⇒利上げ姿勢は変わらず、12月まで5会合連続75bpの利上げを支持する声も。一方で急速な利上げペースによる経済への影響を懸念する声が続出中。

・オニール流:

マーケットステータス:Market in Correction

売り抜け日:S&P500 -日 NASDAQ -日(カウント停止中)

⇨9/16(金)に調整相場入り。教科書的にはキャッシュ100%推奨。

・アノマリー:10/10(月)~満月相場(強気)

10/17(月):

10/18(火):ブル

10/19(水):

10/20(木):

10/21(金):ブル

10月は過去、何度も大幅なドローダウンが起きたことで知られ、1929年や1987年の急落が有名。一方で「Sell in May, and go away. Don’t come back until St Leger day. (株は5月に売り、9月半ばには再び購入すべき)」の格言通り、9,10月は相場の底となることも多い。「絶好の買場」とも。

★総評★:

<短期見通し>

・指数はダウを除き反落。週明け下落から始まり、木曜のCPI発表後に下値支持線を割って寄り付いたものの、ショートカバーを巻き込み急騰。しかし、上昇は続かず金曜日は反落となった。

・S&P500は小幅反落。再び日足21日線が抵抗線となり反落。木曜日につけた3490はサポートとなる。

・CPIは引き続き高止まりとなったが、結果として悪材料出尽くしとなり急騰。しかし、金曜日に発表されたミシガン大学消費者信頼感指数でインフレ期待が上向きとなってしまったことが嫌気され、金曜日は反落となった。

・機関投資家ポジションはほぼ総悲観。

・シーズナリティやポジショニングは今後の上昇を示唆しており、新規でショートを入れるのはリスクが高い一方、決算シーズン開始に伴うEPSの減速=バリュエーション圧縮が重荷に。

・指数に関しては安値を丁寧に拾っていけば遠からず救われる水準であると思われる。

◆来週注目イベント

<イベント>

10/17(月):ニューヨーク連銀製造業景気指数

10/18(火):設備稼働率 鉱工業生産指数 対米証券投資 ユーロ圏ZEW景況指数

★ミネアポリス連銀カシュカリ総裁講演(翌0630)

中国鉱工業生産 中国小売売上高 中国実質GDP

10/19(水):住宅建築許可件数 住宅着工件数 原油在庫・ガソリン在庫

地区連銀経済報告(ベージュブック)(翌0300)

シカゴ連銀エバンス総裁講演(翌0730)

セントルイス連銀ブラ―ド総裁講演(翌0730)

10/20(木):フィラデルフィア連銀景況指数 中古住宅販売件数

ジェファーソンFRB理事講演(2630)

クックFRB理事講演(翌0730)

ボウマンFRB理事講演(2705)

10/21(金):NY連銀ウィリアムズ総裁講演

★FOMCメンバー発言ブラックアウト期間開始

<中期見通し>中立。変更なし。

・2023年前半にも景気後退との見方を維持。

・インフレはピークアウトしたと思われるものの、賃金を中心に長期化の見通し。FRBは景気後退を招いたとしてもインフレを抑え込む構えだ。

・悲観的なニュースが市場を覆い尽くしているが、株価の下落という観点では下げの7割は過ぎたと考える。

・指数は秋ごろまで軟調と思われるが、一部個別銘柄については既に底打ちしていると判断してもよい。

・~10月にかけて指数全体の下げがあれば、押し目と見て有望株を拾いに行くチャンス。焦らず分割買いで。

<注目銘柄>

・指数ETF:VTI VOO QQQ

・大型株:AAPL MSFT GOOG

・好決算銘柄:VSCO INMD UNH

◆重要ニュース(マクロ)

<米国>

・米9月CPI8.2%上昇、家賃・食品値上がり コア指数40年ぶり水準消費者物価指数(CPI)(前年比)

結果:8.2%

予想:8.1%

前回:8.3%

消費者物価指数(CPIコア指数)(前年比)

結果:6.6%

予想:6.5%

前回:6.3%

Fuel Oil: +58.1%

Gas Utilities: +33.1%

Gasoline: +18.2%

Electricity: +15.5%

Transportation: +14.6%

Food at home: +13.0%

New Cars: +9.4%

Food away from home: 8.5%

Overall CPI: +8.2%

Used Cars: +7.2%

Shelter: +6.6%

Medical Care: +6.5%

・米小売売上高は前月比横ばい、インフレや利上げが財布を直撃

・米ミシガン大消費者信頼感10月、59.8に上昇 インフレ期待も上昇

1年先インフレ期待:5.1%(前月4.7%)

5-10年先インフレ期待:2,9%(前月2.7%)

バイデン政権、国家安全保障戦略を公表 中国は「唯一の競争相手」

・ドル高「懸念していない」 米大統領、円安要因の可能性も

・ウーバーとリフトが急落、米政権がギグワーカー雇用形態の新基準提案

<中国>

・中国国慶節連休の旅行者数、前年比18.2%減でコロナ禍前の6割

・中国のコロナ感染、大型連休後に再び増加-共産党大会前に頭痛の種

・中国労働市場見通し、7~9月は過去最悪-共産党大会控え懸念強まる

中国CPI、9月は前年比+2.8% 食品主導で20年4月来の高い伸び

・中国サービス業活動、9月は縮小-4カ月ぶり、ゼロコロナが裏目

・中国自動車販売、9月は前年比+25.7%に鈍化 年末に向け回復も

・米半導体サプライヤー、中国YMTCから従業員を引き揚げ-関係者

・ASML、米従業員に中国の顧客へのサービス停止を指示-新規制受け

・中国共産党大会が開幕、ゼロコロナなどで成果誇示 習氏政治報告

習氏「台湾への武力行使の放棄、決して約束しない」党大会会場は拍手

<欧州・その他>

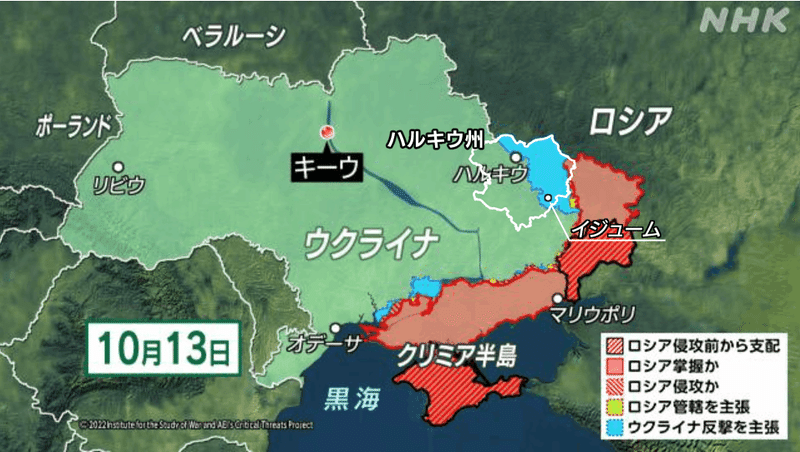

(宇露情勢)

ウクライナ軍は東部戦線でさらに領土を奪還。ハルキウ州(白枠)ほぼ全域を奪還。

・ウクライナ各都市にロシアがミサイル攻撃、クリミア橋爆破の報復か

・ロシアによる4州併合は「無効」143か国の賛成で採択 国連

・ベラルーシ、ロシアと合同部隊展開 「ウクライナ領から攻撃」警戒

・英国債売りと年金苦境の悪循環、再燃も-インフレ連動債も購入へ

・トラス英首相、法人税引き上げ凍結を撤回-財務相交代で方針転換

⇒クワーテング英財務相が辞任、後任にハント元外相

・英中銀、緊急国債購入最終日の買い入れ規模を引き上げる可能性示唆

・ECB、バランスシート縮小に向け議論開始-ルクセンブルク中銀総裁

・ユーロ圏8月鉱工業生産、予想大幅に上回る 資本財が好調

クレディ・スイス、増資の可能性を巡り複数の銀行と協議-関係者

◆重要ニュース(企業)

・SpaceXの衛星通信「Starlink」、日本の一部地域でサービス開始――アジアでは初のサービス提供国に

アップルカード」利用者に貯蓄口座提供へ-ゴールドマンと協力

ネットフリックス 割安プラン導入へ 記録的インフレ背景に

・仏LVMH、第3四半期は19%増収 ドル高で欧州販売好調

・米インテルが数千人の削減計画、パソコン市場鈍化に対応-関係者

・ユナイテッド、広胴型ジェット機100機余りを近く発注か-関係者

・クローガーがアルバートソンズを買収へ-3.6兆円超の大型案件

◆今週の決算まとめ

◎

PEP DAL WBA DPZ C JPM UNH USB WFC

(暫定決算)INMD VSCO

・ペプシコ、通期見通し引き上げ-四半期利益と売上高が予想上回る

・米デルタ航空、第4四半期利益見通しは予想上回る 旅行需要堅調

・台湾TSMC、第3四半期は80%増益 EVなど好調で予想上回る

・JPモルガン、7-9月純金利収入が過去最高-利上げの恩恵享受

×

BLK MS

(暫定決算)FIVN

・ブラックロック、四半期16%減益、市場悪化やドル高で運用資産減

モルガンS、投資銀グループ55%減収-債券引き受けも助言も落ち込む

◆来週の決算・注目イベント

<イベント>

10/17(月):ニューヨーク連銀製造業景気指数

10/18(火):設備稼働率 鉱工業生産指数 対米証券投資 ユーロ圏ZEW景況指数

★ミネアポリス連銀カシュカリ総裁講演(翌0630)

中国鉱工業生産 中国小売売上高 中国実質GDP

10/19(水):住宅建築許可件数 住宅着工件数 原油在庫・ガソリン在庫

地区連銀経済報告(ベージュブック)(翌0300)

シカゴ連銀エバンス総裁講演(翌0730)

セントルイス連銀ブラ―ド総裁講演(翌0730)

10/20(木):フィラデルフィア連銀景況指数 中古住宅販売件数

ジェファーソンFRB理事講演(2630)

クックFRB理事講演(翌0730)

ボウマンFRB理事講演(2705)

10/21(金):NY連銀ウィリアムズ総裁講演

★FOMCメンバー発言ブラックアウト期間開始

ここまでお読みいただきありがとうございました!

平日夜のClubhouseではリアルタイムな売買情報なども発信しておりますので、ぜひ一度遊びに来てみてください!

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?