マンションすまい・る債の利用価値を考えてみましょう(4)-途中解約のリスク-

マンションすまい・る債についてこれまで確認した特徴は次の通りです。

今回のテーマは「途中解約」です。

機構のチェックは必要

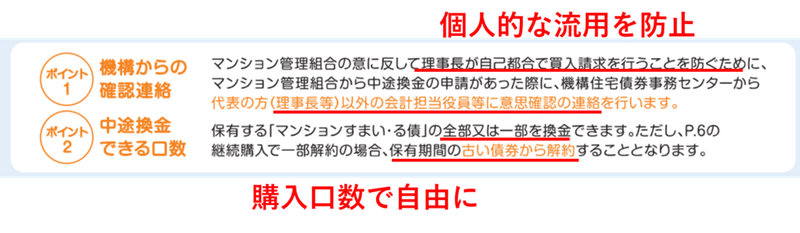

マンションすまい・る債の途中解約は、住宅金融支援機構(以下機構という。)のチェックを受ける必要があります。

「自分の金を解約するのに何で!」と思われるかもしれませんが、解約時の機構のチェックは、修繕工事費に使用されることの確認と不正な解約(私的流用)を防止するために行われる重要な手続きです。

これ以外には、購入した口数を自由に解約できます。

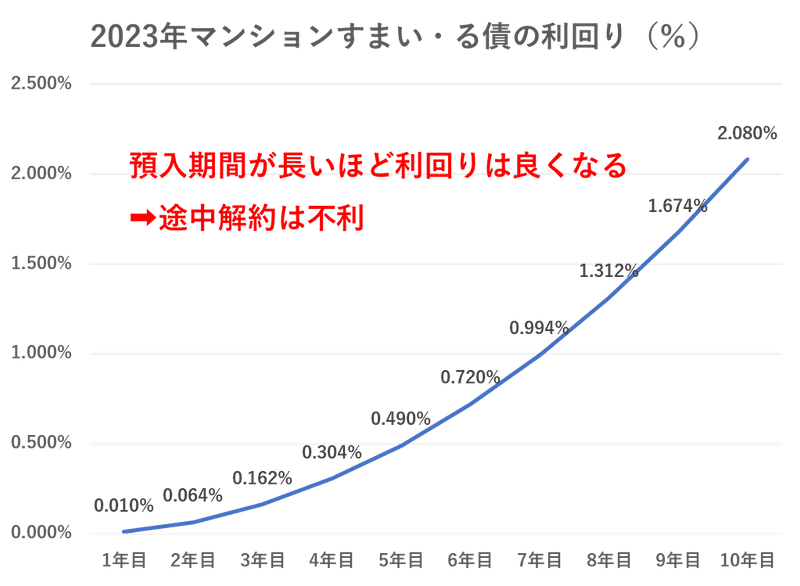

マンションすまい・る債は、途中解約が利回りを悪くすることは説明しましたが、この点を除けば他のペナルティ等はありません。

最終利回りは解約した時点の利回りになります。

6年目に解約した場合の利回りは0.720%、9年に解約した場合の利回りは1.674%、10年償還まで解約をしないと2.08%の利回りになります。

*利息への所得課税はかかります。

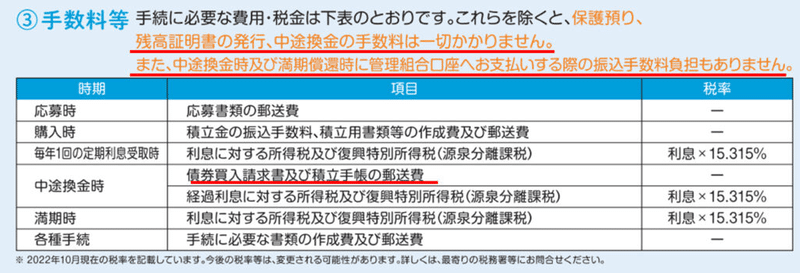

解約手数料、振込費用も無料

途中解約の手数料はありません。

解約時は機構が組合が指定した口座に振り込みますが、その際の振込費用も機構が負担します。

*残高証明書も無料です。

銀行口座等は期末に残高証明書を取寄せいますが、あれは費用が必要です。大した利息もないのに、事務手数料だけは高い銀行です。(預入利息以上の手数料です)

解約時は古い債権からの解約

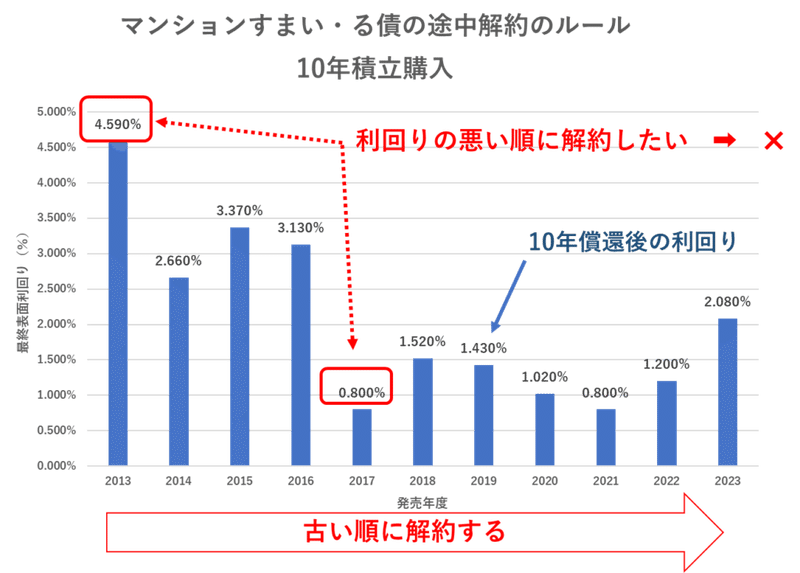

唯一、不満があるとすれば「解約時は古い債権からの解約」がルール化されていることです。

ただし、このルールは10年積立で契約した場合に適用され、単年購入(1年毎に組合の状況で購入する場合)では適用されません。

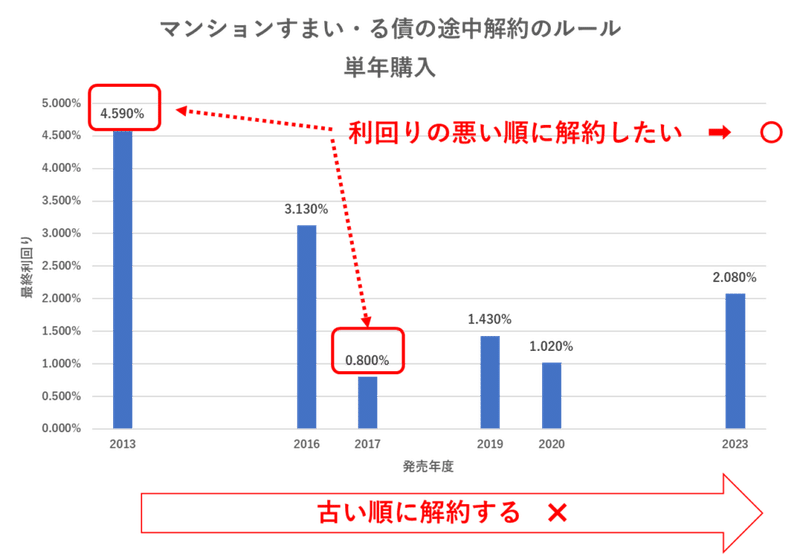

例えば、10年積立商品で購入した場合、各年定額購入する商品ごとに利回りは異なります。

各年で最終利回りがわかっているため、出来れば高い利回り商品は10年償還時まで解約せずに保有したいと思います。

急に数百万円の修繕費が必要になり、10年積立マンションすまい・る債の解約が必要になったとします。

組合としては利回りの良い年の商品は残して、利回りの悪い年の商品から解約したいところですが、機構のルールはそれができません。

グラフで示す2017年積立商品(利回り0.800%)を解約したいところですが、残念ながら2013年積立商品(利回り4.590%)から順番に解約しなければいけません。

残念な気がしますが、その間に受取った毎年の利息分で利益を得ています。

銀行の定期預金の利息と比べれば大きの利息は受取っています。

単年購入は解約ルールが適用されない

これに対して単年購入(1年毎に組合の状況で購入する場合)では適用されません。

そのため、2013年積立商品(利回り4.590%)の商品を残し、2017年積立商品(利回り0.800%)を解約することもできます。

途中解約を考えると10年積立購入よりも単年購入の方が自由度が高いと言うことになります。

長期修繕計画とすまい・る債の関係

長期修繕計画は各管理組合で作成していますが、マンションの状況で計画は様々です。

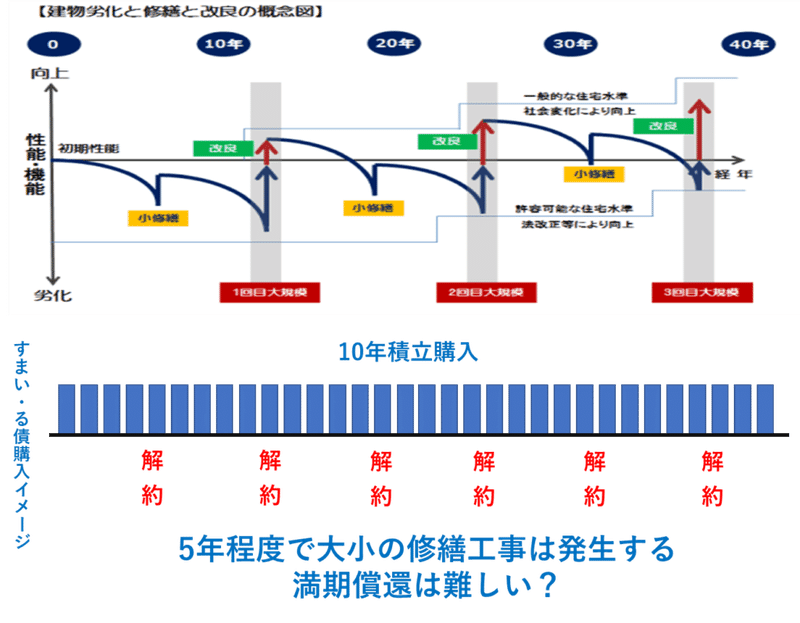

修繕積立金は長期修繕計画を基に積立金等が決められますが、国土交通省のガイドラインで示された修繕計画の周期と劣化のイメージ図を参考にマンションすまい・る債の関係を考えてみましょう。

図よりもわかるように修繕金の全額をすまい・る債の購入をすると仮定すると、概ね6~12年に一度修繕工事があり、その都度、すまい・る債の解約が発生することになります。

言い換えれば10年満期で償還を受けるすまい・る債は無いのではないかと思われます。

途中解約のリスク

マンションの修繕サイクルを考えると10年満期償還まで保有できるすまい・る債はほとんどなく、途中解約をすることになります。

ただし、その際も元金が減ることはありません。

これは送金手数料を含めてです。

その点で途中解約にリスクは無いと言えるでしょう。

途中解約で利回りの優勢性は多少失われますが、金融機関に定期預貯金として預けるより有利な利息を受け取れる点は重要です。

その上、解約時に機構のチェックを受けるため資金の安全性を確保できる点もメリットです。

次回、効果的なマンションすまい・る債の購入と解約を説明します。

この記事が気に入ったらサポートをしてみませんか?