パン・パシフィック・インターナショナルホールディングス(7532)

こんにちは。

この長い社名を聞いて、「某驚安の殿堂」を思い浮かべることのできる方はおそらく業界人か投資家だと思います。

少し前、インバウンドの注目銘柄として話題になっていた頃から興味はありましたが、なかなかタイミングに恵まれず…

早速ですが、私が知りたいのはこういうところです。

①今後、株価は上がるか?

②インバウンド期待のみで株価が上がってはいないか?(実力が伴っているか)

それではやっていきましょう。

(以下に掲載する資料については、断りなき場合、同社HPからの引用です。

また、当記事は、当該銘柄その他の有価証券についての投資勧誘、助言に当たらないものとします。)

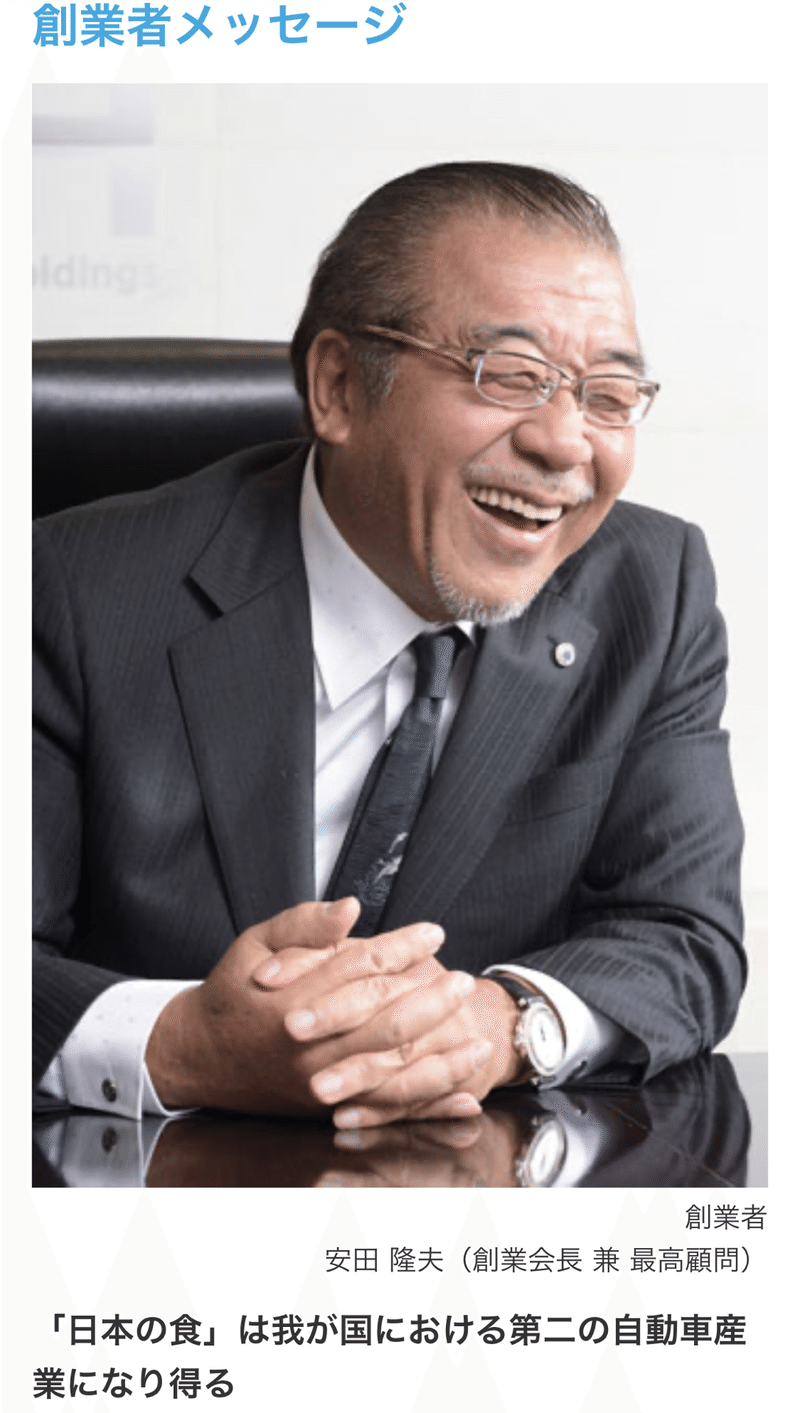

企業理念及び事業

まず、創業者メッセージを見てみますと、この会社が何をし、どこを目指しているかがよくわかります。

ここに何が書いてあるかと言いますと、そのほとんどが海外進出について記述されています。

上のスクショの下の方に「日本の食」について書かれています。

このことを頭の隅に置いておいてください。

文章が長いので私なりにまとめますと、

①海外進出について、2つの方法を実施している

→・現地企業のM&A

(日系スーパーのマルカイ、ハワイのローカルチェーンのQSI、米CAの高級スーパーのゲルソンズなど)

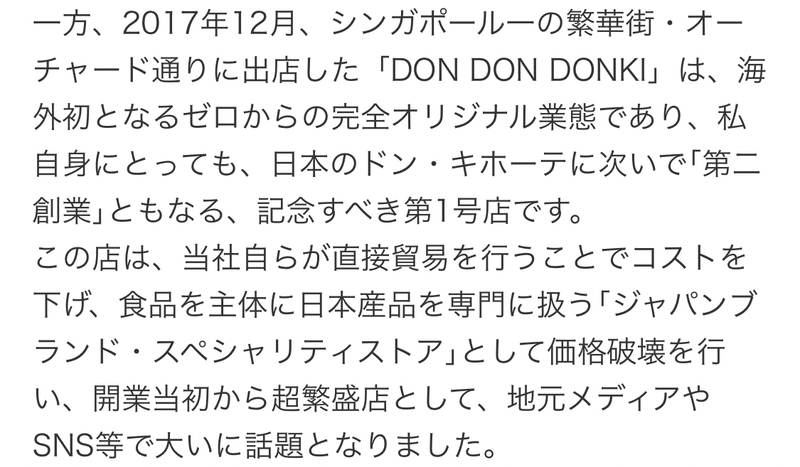

→・ゼロから創り出す

(シンガポールのDOKI DOKI DONKI)

あれ?って感じますよね?

DOKI DOKI DONKIは日本でイメージする「ドンキ」とは全く違う業態です。

価格破壊というコンセプトは残しつつ、ブランド物から生活必需品まで何でも安く揃う店みたいなつくりではありません。

(きちんと戦略を練った結果、工業品は殆どなく、日本の食に関する商品がほとんどという構成になったそうです。)

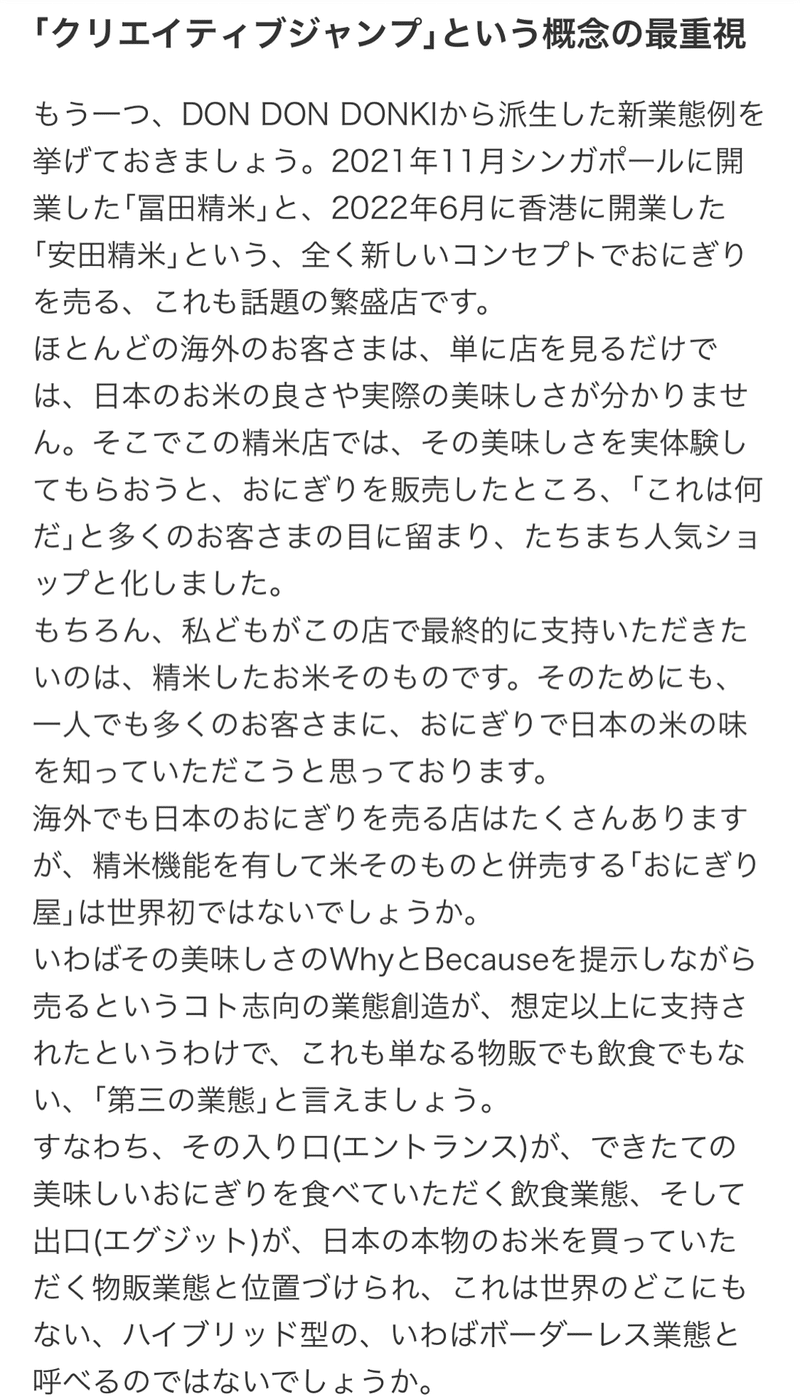

②「日本の食の伝道士」(←原文ママ)

となるための「クリエイティブジャンプ」

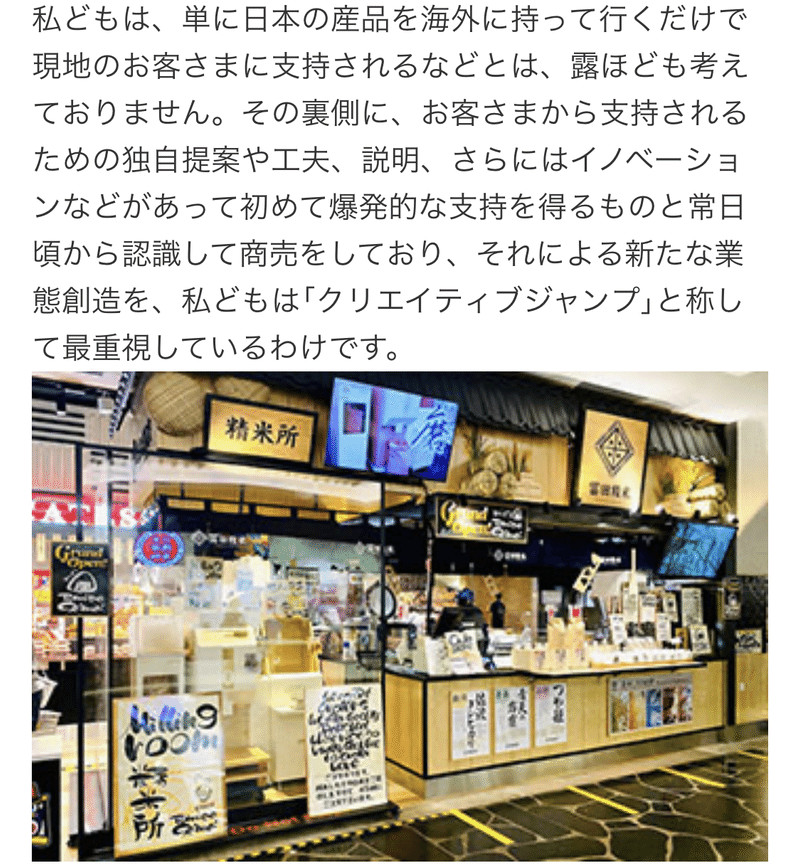

クリエイティブジャンプの一例として、おにぎり屋のことが書いてあります。

ex.(マクロの目標)日本の米の良さを伝えたい

→(Q)単に日本米を売るだけではダメ。

では何をすべきか?

→(A)なぜ美味しいのか、WHYとBECAUSEを提示し、味を知ってもらう。

・お米を売るために、おにぎりを食べてもらう

・お米ができるまでのプロセス(精米)を見せる

→コト志向×(一般的に表に出てこない)精米プロセスのエンタメ化

→つまり、おにぎり屋であり、米屋。

(物販店?飲食店?→今までにない、ボーダーレスの業態)

分かりにくかったらすみません。

まとめますと、

①海外事業のキモは「日本の食の伝道」である。

②現地M&Aもしつつ、重要なのはゼロから考え、業態を創ること。

③日本のやり方をそのまま輸出するのではなく、現地に合った方法、新しい方法を模索しイノベーションを起こす。

つまり、「日本式の“ドンキ”を海外でやってるんでしょ?」

という短絡的な考えでは、この会社の本質を見落としてしまうということです。

こちらをご覧ください↓

「…露ほども考えておりません。…」

強気な表現ですね。

これを創業者メッセージで伝えてくるあたり、好感が持てます。

この会社の強みは低価格や店の雰囲気だけではなく、販売にかかるイノベーションの創出及びそれを生み出す企業風土であると感じました。

この会社、なかなか面白そうです。

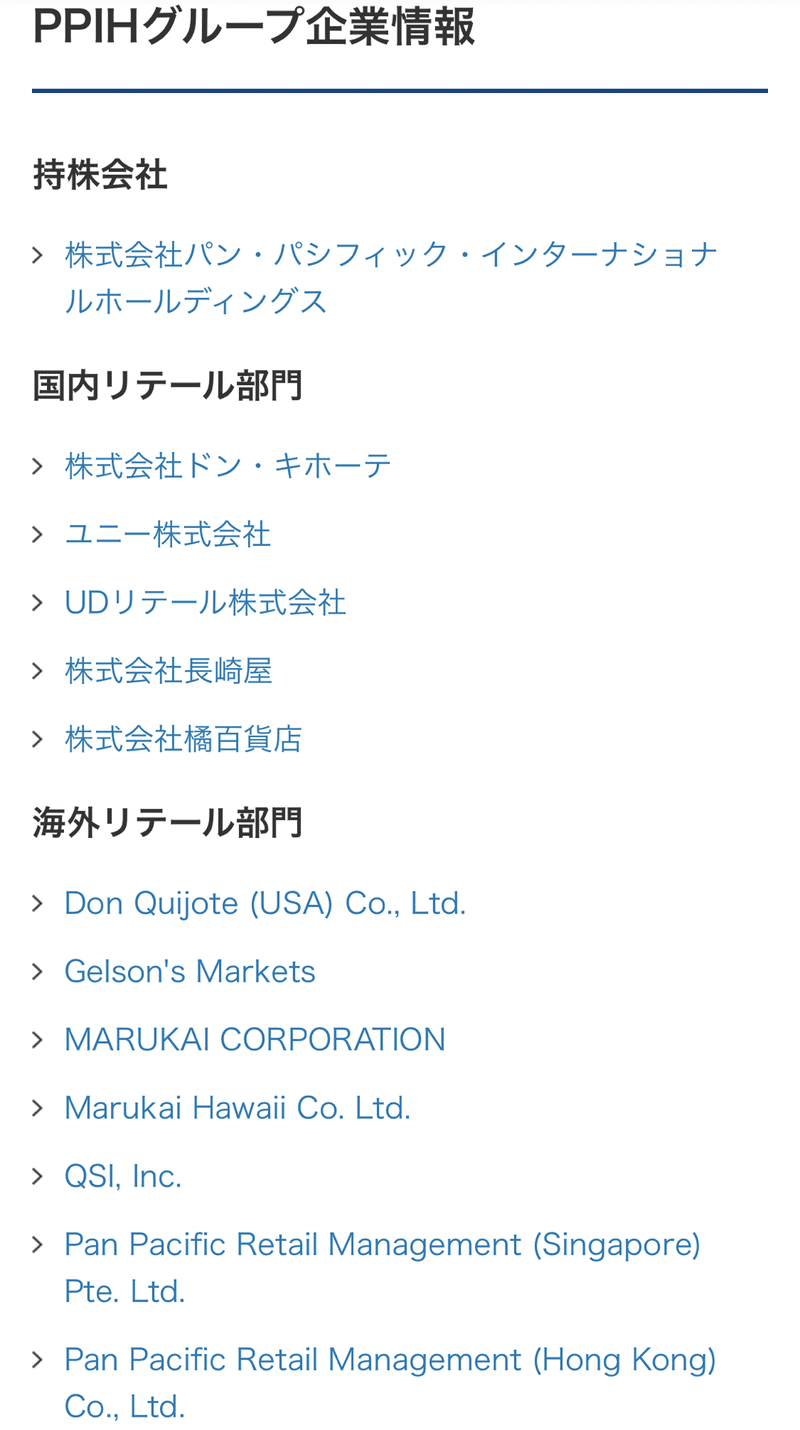

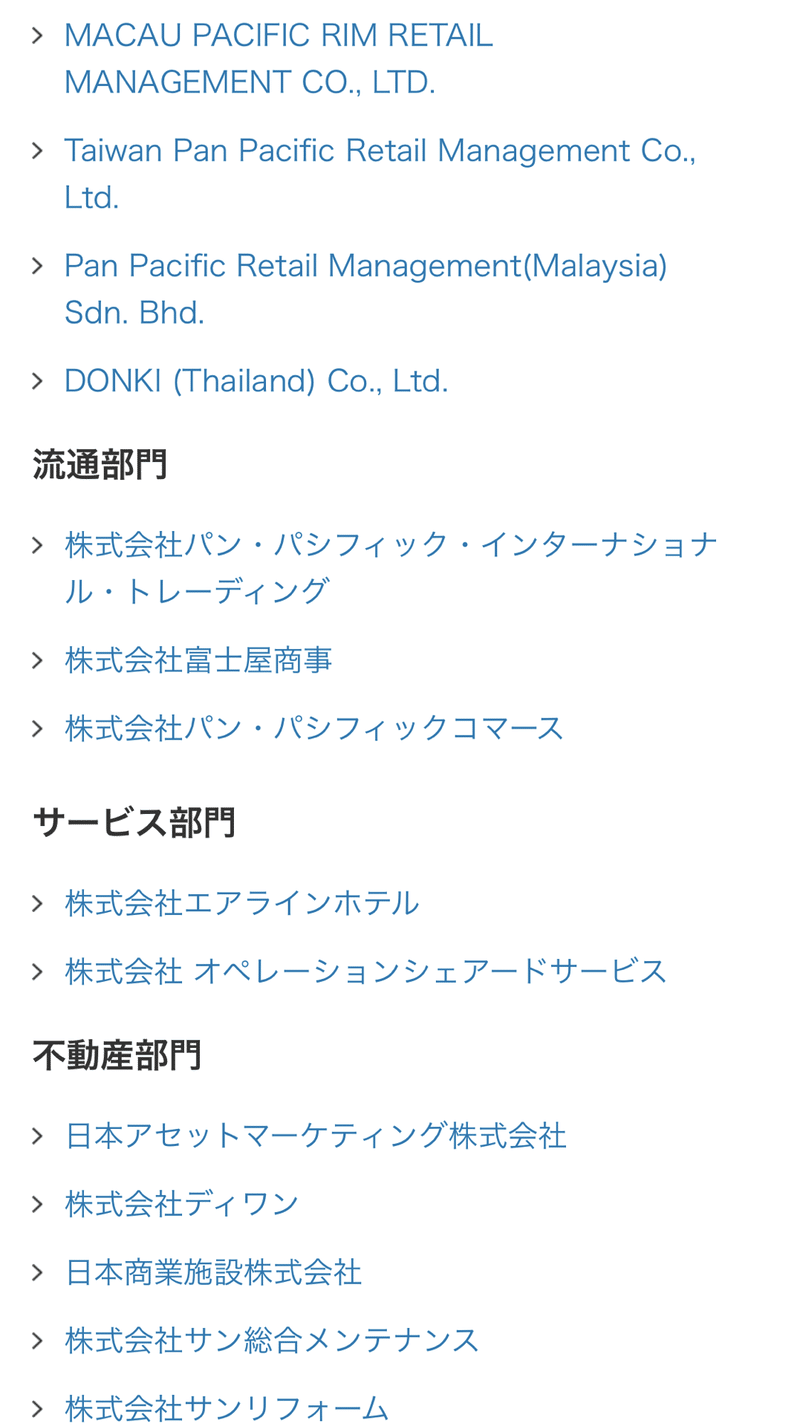

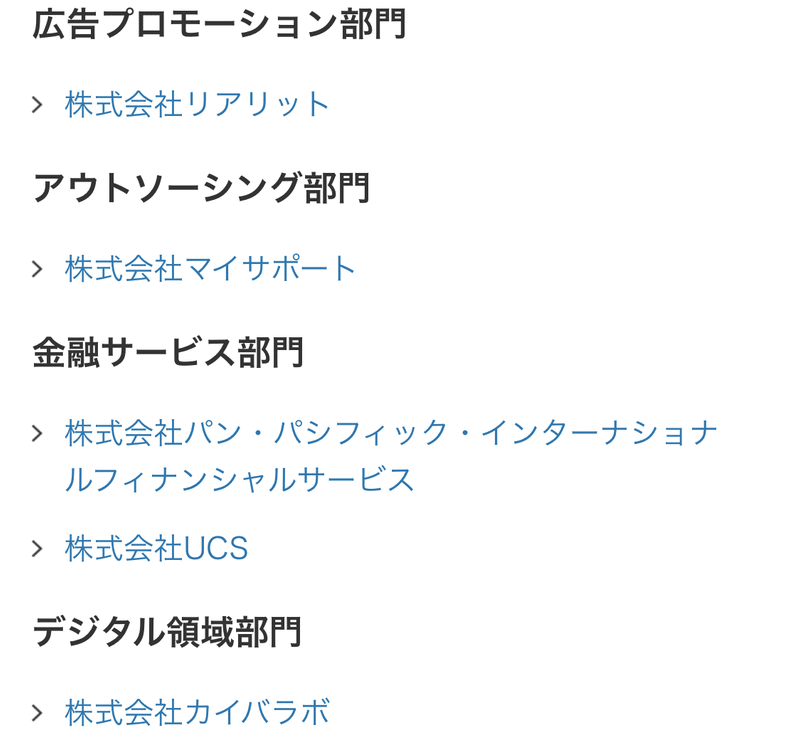

次に事業について。

持株会社の下に様々な事業があります。

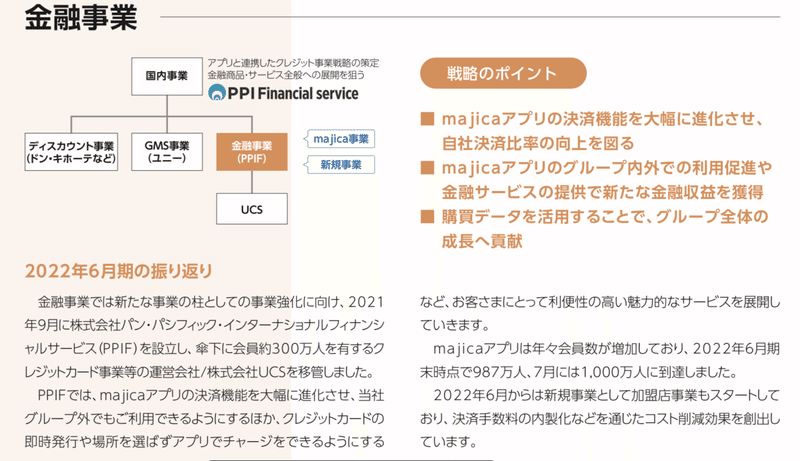

金融サービス部門というのが気になりましたので載せときます。

確かに、自社で決済できるようになれば、決済手数料分のコストを削減できます。

このmajicaアプリ。私は使ったことがないのですが実際はどんな感じなんですかね?

感想コメントください。

今後の戦略は以下のとおりです。

単なる決済だけでなく、リボ・キャッシング、後払いの提供、保険・金融商品の販売の充実を図るとのこと。

メルカリにしても楽天にしてもそうでしたが、金融事業、特にリボ・キャッシング、後払いの利益率は高いのでここは力を入れて取り組むべきだと思います。

次、会社案内が閲覧できますので一部載せときます。

この中で、経営理念を見てみます。

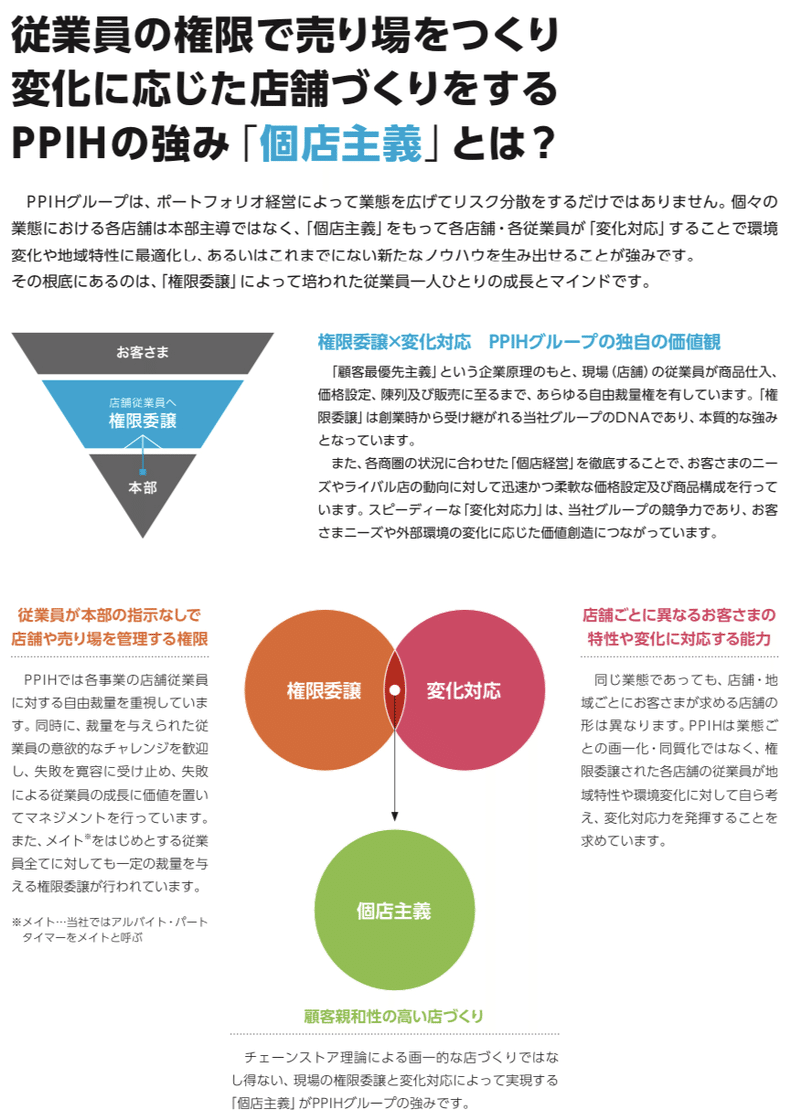

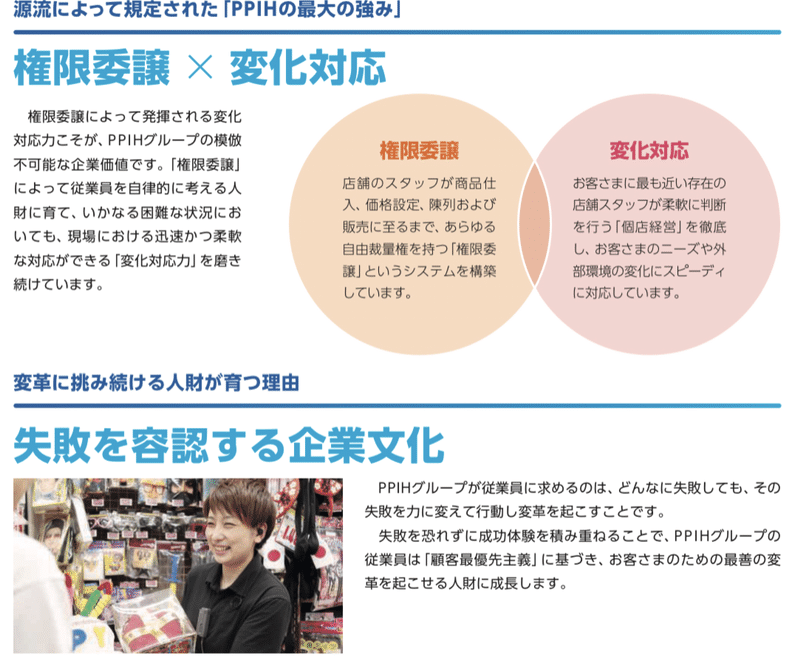

素晴らしい理念ですが、理念で終わっては意味がないので実際に何をしているのかをみていきます。

従業員への権限委譲と失敗を容認する文化が醸成されているのは素晴らしいです。私の会社なんかそりゃもう…(自主規制)

国内事業はドンキ、メガドンキなどのディスカウントストア事業(DS事業)、アピタ・ピアゴ・ユニーなどの総合スーパー事業(GMS事業)がメインです。

その中で、さらにメイン事業であるDS事業の特徴、強みとしてはこんな感じかなと思います。

(皆さんよくご存知かと思いますが…)

①衝撃の安さ

②リアル店舗のエンタメ化

→いわゆる「圧縮陳列」。

(店側としては少ない面積に数多くの商品を陳列でき、ユーザー側としては宝探しの感覚やドキドキ感を味わうことができ、両者にとってメリットが多い。)

ユーザーに対し、不便さ(ドンキの場合、“商品多くて探しにくい”こと。)を入れ込めば、商品を自分で探すドキドキ感、見つけた時の達成感、また、「ドンキ行ったら〇〇売ってた」的なコミュニケーションが生まれます。

あえて「不便さ」を創り出す。

不便なことによってもたらされる利益。

西野亮廣氏もこんなことを仰っています。

さらにメガドンキになると日用品なども多いので、それまでのドンキのユーザーに加え、少し上の年齢層のユーザーも取り込むことができました。

次はアジア事業。

この事業の強みは日本国内の生産者から市場を介さず直接仕入れをしている点です。

これにより、速さと供給の安定が確保できます。

なかなかこのようなサプライチェーンを構築している会社は少ないのではないかと思います。

よって、この事業が大きくなればなるほど、参入障壁もそれに比例して高くなります。

オンリーワンかつナンバーワン。

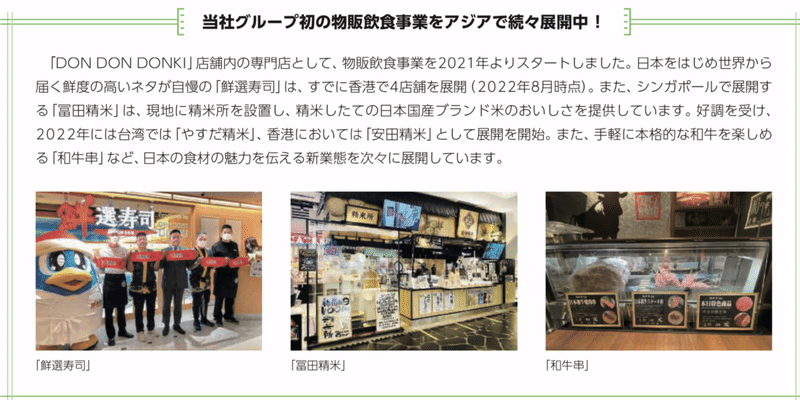

先ほども述べましたが、日本食を広める上での新たなチャレンジとして以下のような事業をやっています。

鮮選寿司はスシローも力を入れている激戦区の香港で営業しています。

寿司屋でもないドンキがわざわざ激戦区で戦っても負けそうなものですが、実際はそうではありません。

和牛串にしても同様で、「和牛の良さを広めるためにはお店で焼いて食べて貰えば分かる」ということで先程のおにぎりと同じ考え方に基づくものです。

ただ輸出するだけではない、ヒネリを加えて勝ちを目指すのがこの会社のやり方なのだと改めて感じますね。

次に米国。

M&Aにより拡大させた販売チャネルで「日本食×現地ブランド」というやはり“新たな業態”を創造し、日本食の“伝道”をおこなっています。

さて、このあたりでひと休みしましょう。

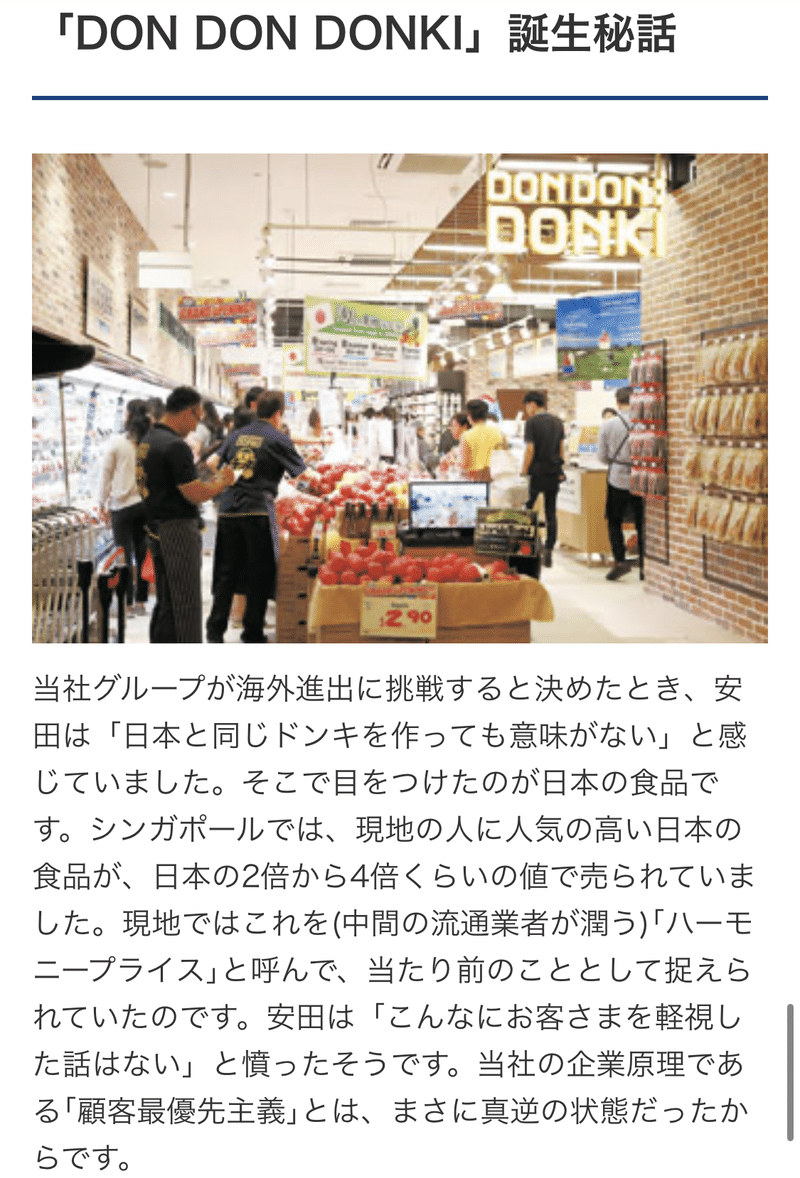

DOKI DOKI DONKI誕生秘話

理念を現実にしたという意味で普通にいい話です。

ここからは、中長期経営計画(以下、中計)を見ていきたいと思います。

とその前に、これ見てください。

だいたいIRページには、「株主になったら」と表記されていることが多い印象ですが、「株主になりませんか?」は初めて見ました笑

いや、なんかほっこりしたので…それだけです。すみません。

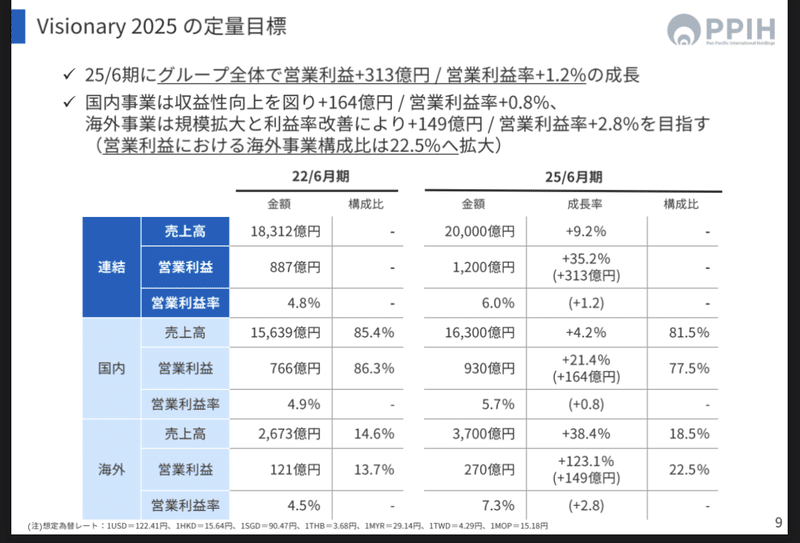

中長期経営計画

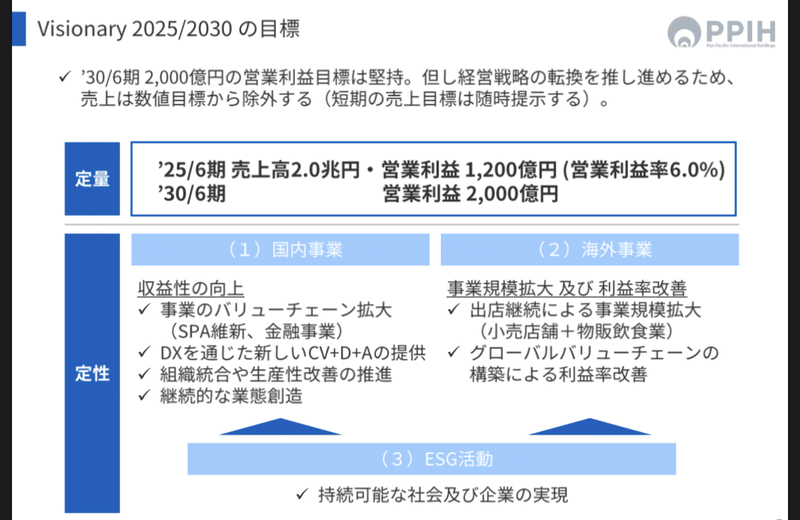

'25の売上高目標2兆円、営業利益目標は1,200億円。

そして’30年の定量目標としては営業利益2,000億円です。

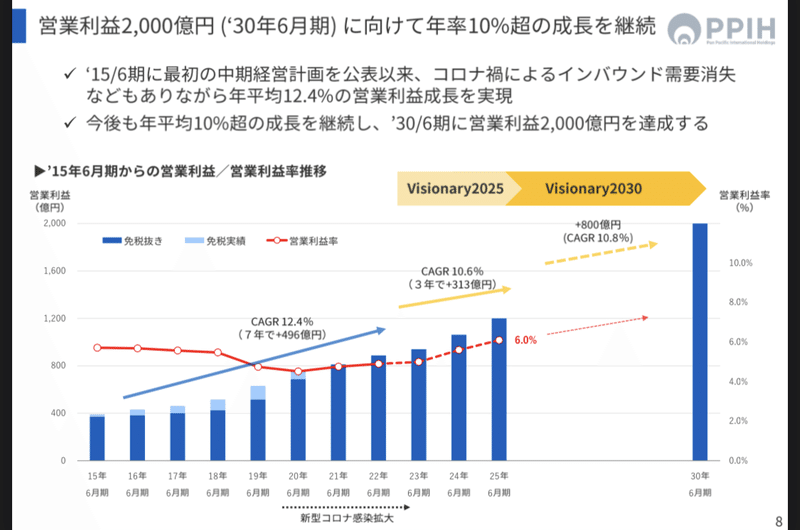

営業利益は年率10%超の成長を続けています。

営業利益率は2020年以降、増加傾向が見られます。

詳細な定量目標としては以下のとおりです。

22年を見てみます。

創業者メッセージのページで、海外事業について語られている割には国内売上高比率は85.4%、海外のそれは14.6%で国内メインの事業ポートフォリオになっています。

特に気になったのは、営業利益率は海外の方が低いという…

というのも、今まで見てきた会社のことを思い出すと、デフレマインドによる価格転嫁のしにくさや安いモノが売れる消費性向によって、海外事業の方がだいたい利益率は高くなっていました。

しかしながら、25年の目標値を見ますと、これが逆転しています。(海外の利益率が高い)

また、その年の国内の営業利益成長率の目標値+21.4%に対し、海外のそれは+123.1%となっており、これを見ると確かに海外事業に力を入れるんだろうなと思わされます。

さらに、営業利益ベースで見ると、海外比率は20%を超える目標となっています。

とはいえ、国内メインの構図に変化はありません。

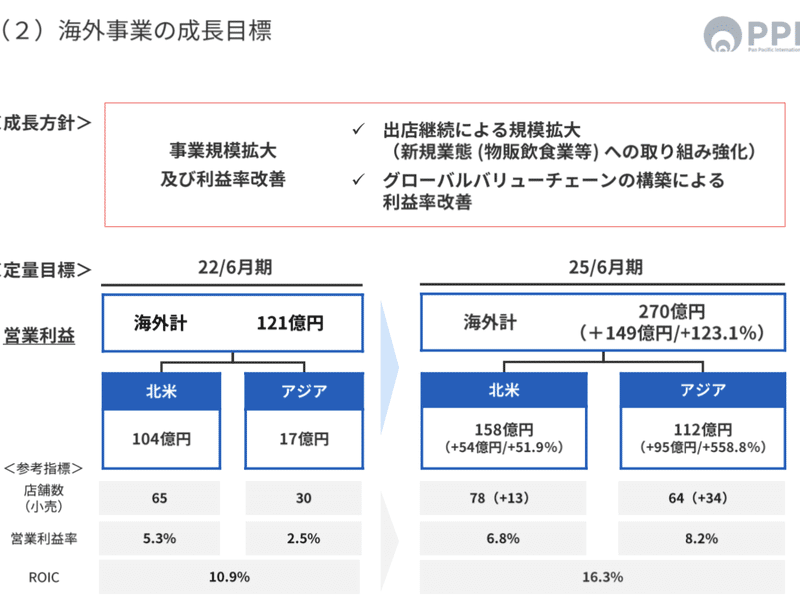

海外事業の成長目標のページです。

3年で営業利益を倍以上にする目標を掲げています。

内訳を見るとアジアが爆伸びする目標。

それほどに成長余地があるということなんでしょうね。

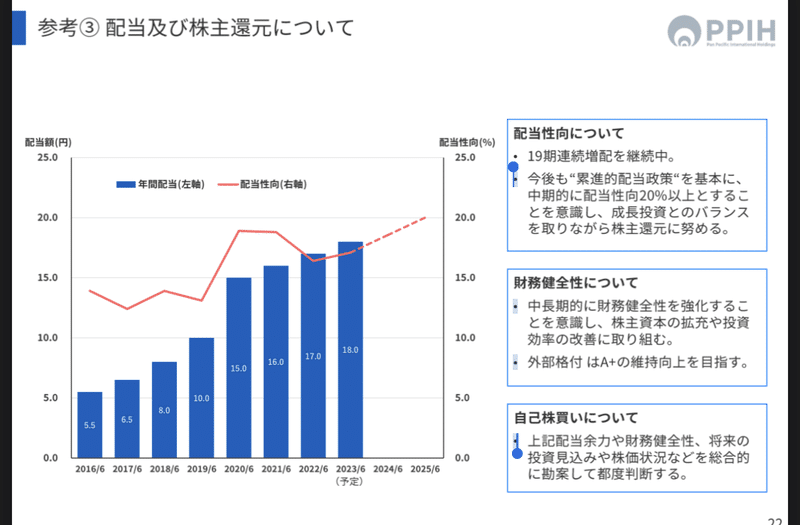

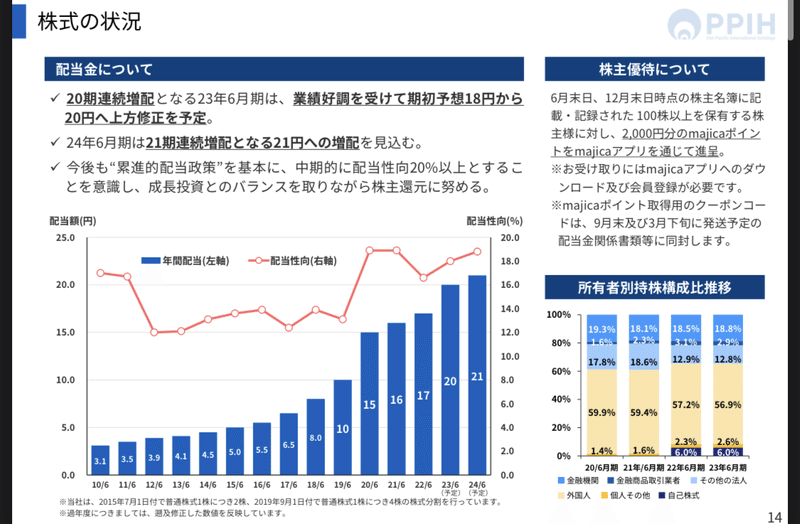

次に配当と株主還元について。

注目すべきは右側です。

拡大します↓

高配当ではありませんが、19期連続増配継続中です。

配当性向は20%いかないくらいなのでまだまだ余裕はあります。

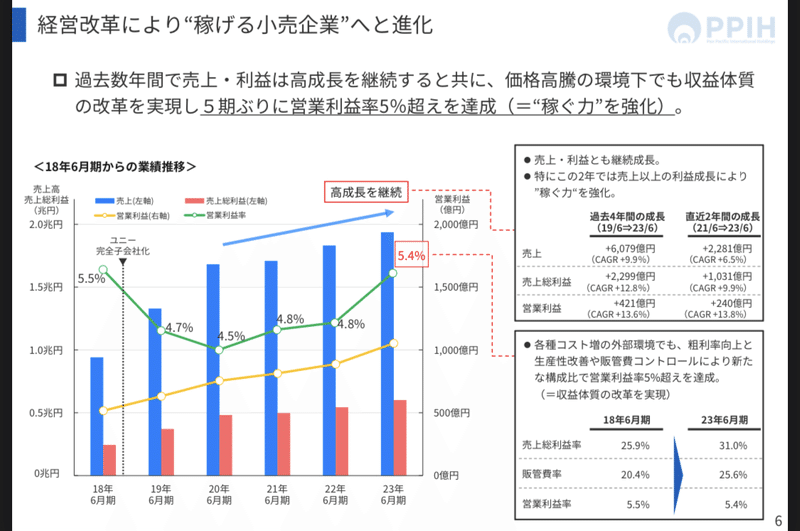

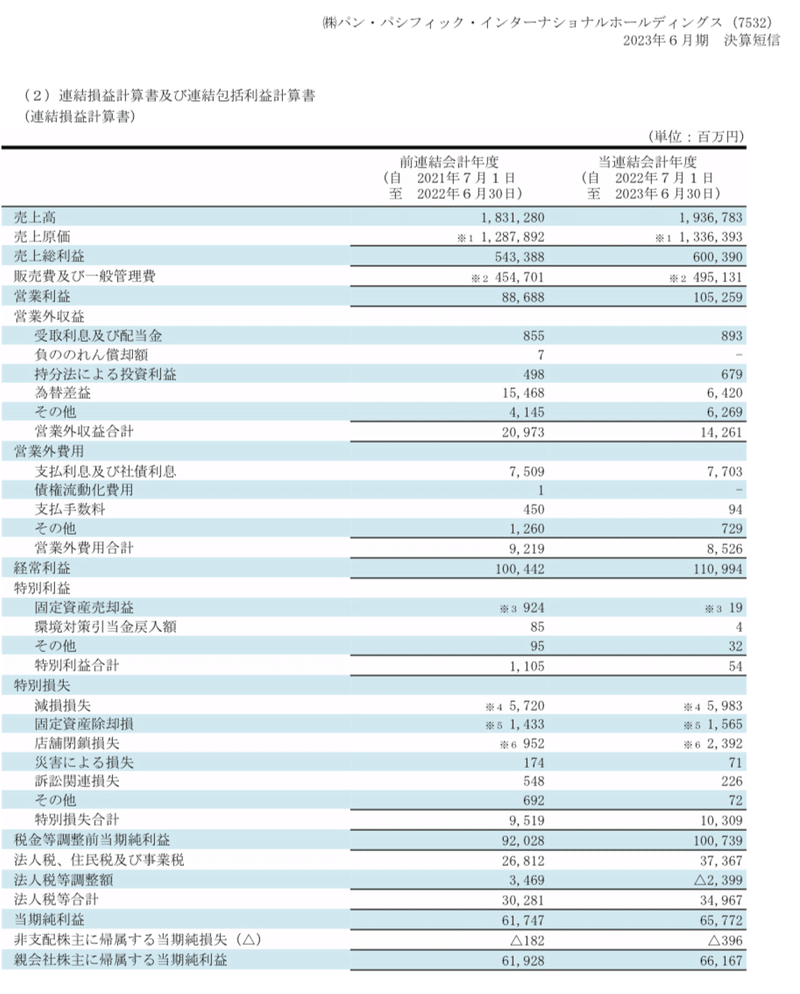

次からは2023年本決算資料を見てみましょう。

2023年6月期決算資料

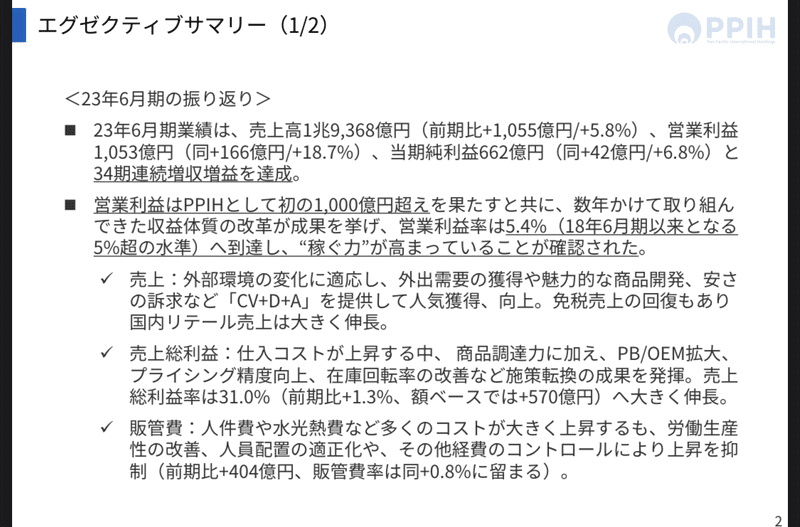

稼ぐ力がどんどん強くなってる

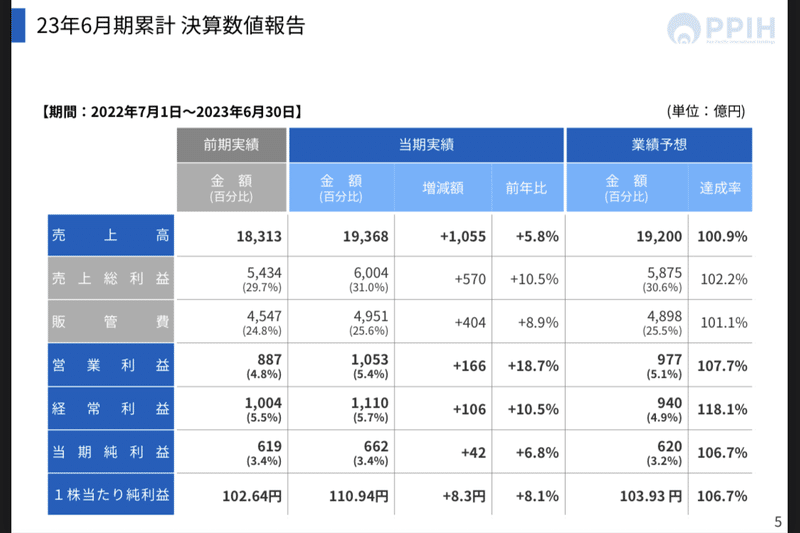

具体的な数字は以下のとおりです。

全て予想値より高いです。

予想値が低すぎるというわけでもなさそう。

次!

グラフを見ると、売上高、営業利益ともにキレイに伸びています。

スーパーを展開するユニー子会社化以降、営業利益がダウンしていますが、スーパーマーケットというビジネスモデルゆえ、連結になってしまうと全体的に見れば下がってしまうのも仕方ないところではあります。

ですがその後は利益率も増加。

高収益ビジネス(スーパーマーケットの中では)へと生まれ変わるといいですね。

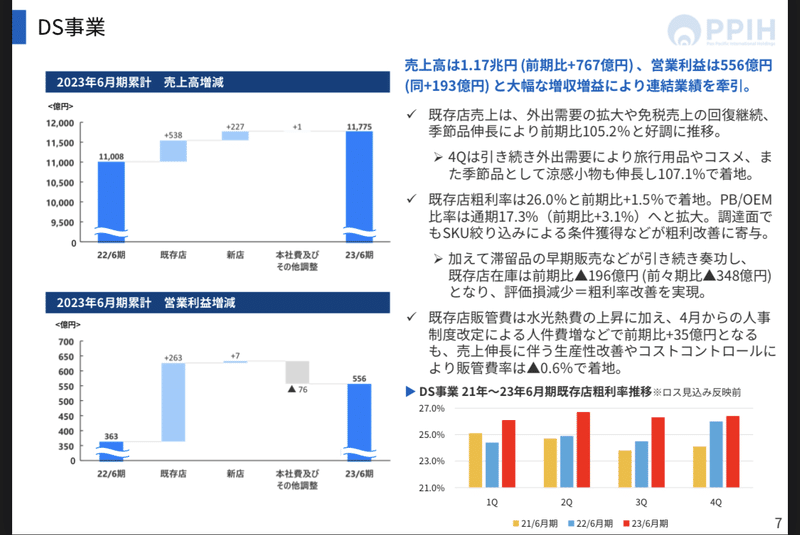

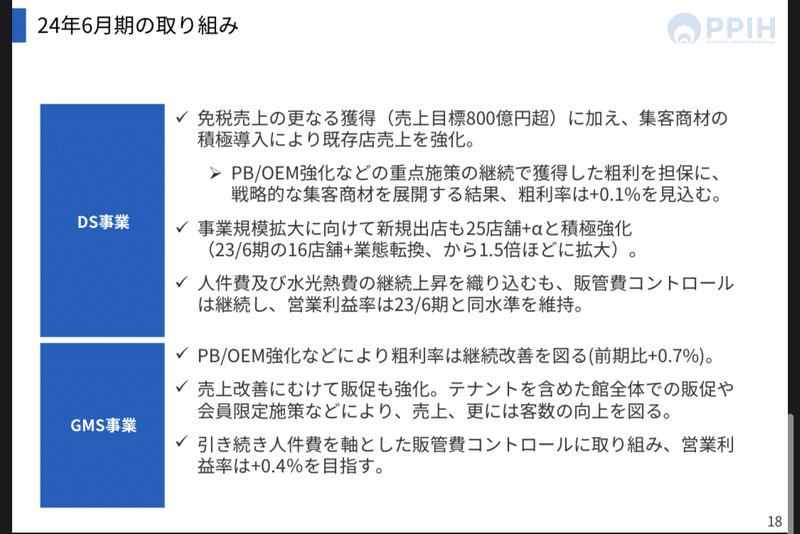

次、ディスカウントストア(DS)事業です。

外出需要拡大と免税(インバウンド)で増収増益を達成。

コロナ前のインバウンド消費のメインだった中国人なしでもこれです。

中国に関しては、団体旅行解禁のニュースと足元の中国景気の失速でポジネガ入り混じり不透明感がありますが、そこに期待しなくてもこれだけの稼ぐ力がありますから大した問題ではなさそうです。

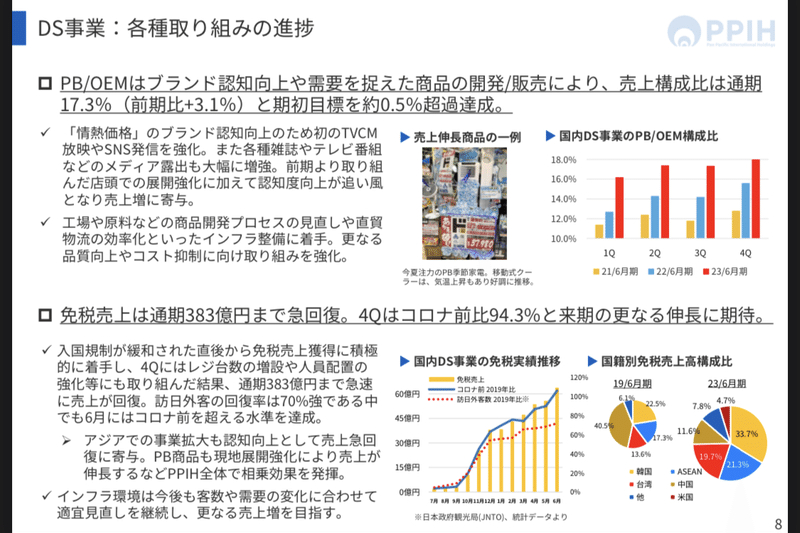

取り組みとしてはこんな感じ↓

国内→PB商品の認知拡大(CM、SNS)

→インフラ整備によるコスト削減

海外→日本国内におけるインバウンド投資(レジ増設、人員配置)

→アジア事業でのPB商品現地展開の強化

右下のグラフを拡大するとこんな感じです。

グラフ左。

もはや「コロナ前と比べて◯◯である。」的な表現が陳腐に感じるほど伸びています。

新時代に入ったと言っても大袈裟ではないと思います。

グラフ右。

国別の売上高を見ると主力が韓国、東南アジアにシフトしています。

過去の分析記事でも何度か触れていますが、やはり東南アジアの成長の著しさは目を見張るものがあります。

「インバウンドといえば中国人の爆買い」

という時代は今は昔。

時代の流れを感じますね。

次、業態転換の進捗についてです。

冒頭にも触れましたが、この会社の強みは店舗に裁量を持たせている点です。

一律に本部が指示を出す某Bモーターとは違い、地域性や客層、それによって変わるニーズにフレキシブルに対応できるという強さがあります。

もっと言うと、「変なこだわりがない」という強さ。

ドンキは「こんな店」、「こんな感じ」というこだわりに縛られることなく、コンセプトを自由に変えられます。

こんな店近くにあったら出不精な私でも行ってみたいと思いますね。

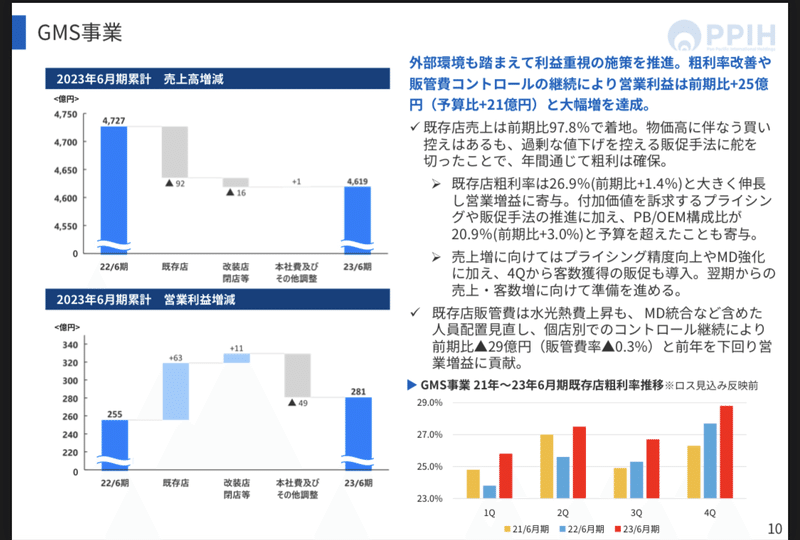

次は総合スーパー事業です。

総合スーパー事業は減収増益です。

物価高による買い控えがあったものの、「過剰な値下げを控える販促手法」に舵を切ったため粗利は確保したとの記述があります。

(安売り戦争に参加しない点は個人的には評価されるべきだと思います。)

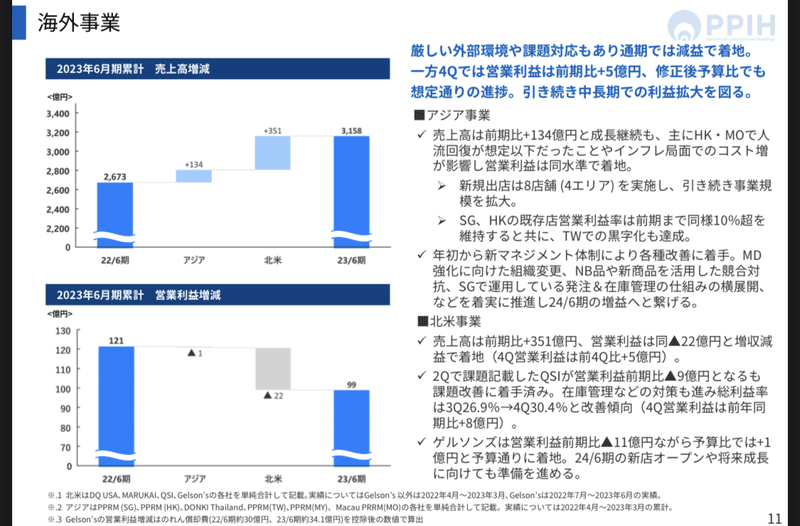

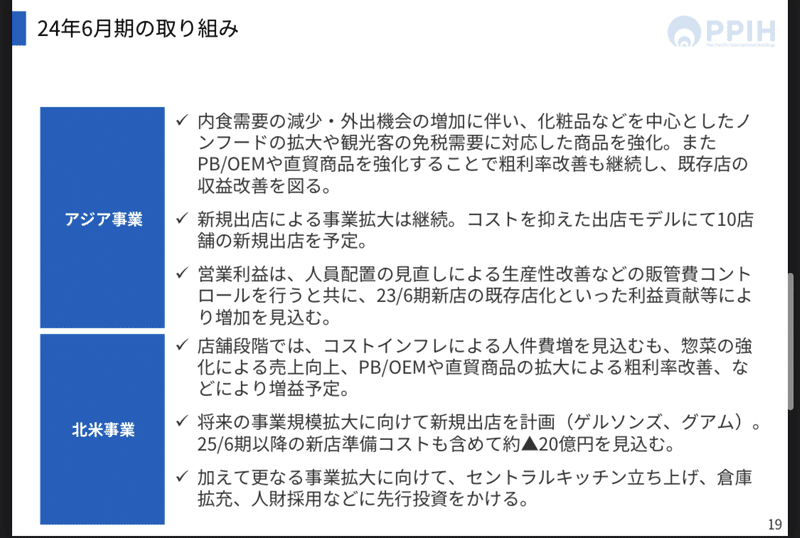

次は海外事業です。

意外に海外は増収減益。

アジア事業→香港、澳門での人流回復が想定以下であったこと、インフレによるコスト増が影響したようです。

北米事業→高級スーパーのゲルソンズが営業利益前期比−11億円。

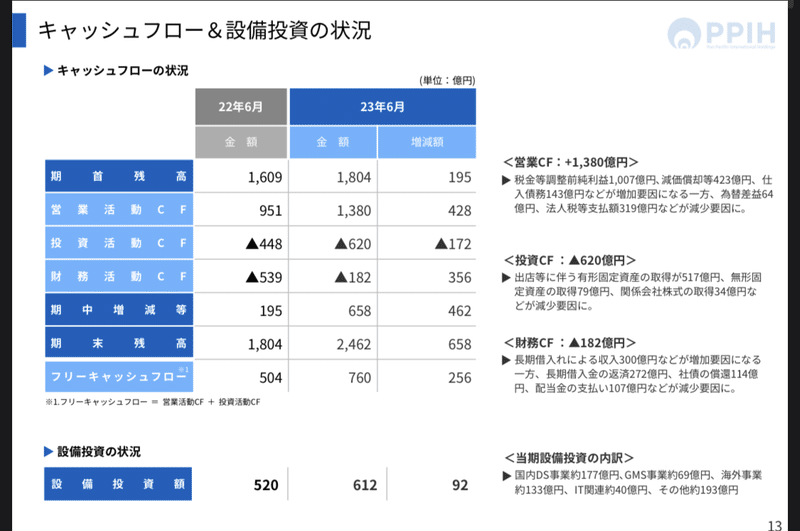

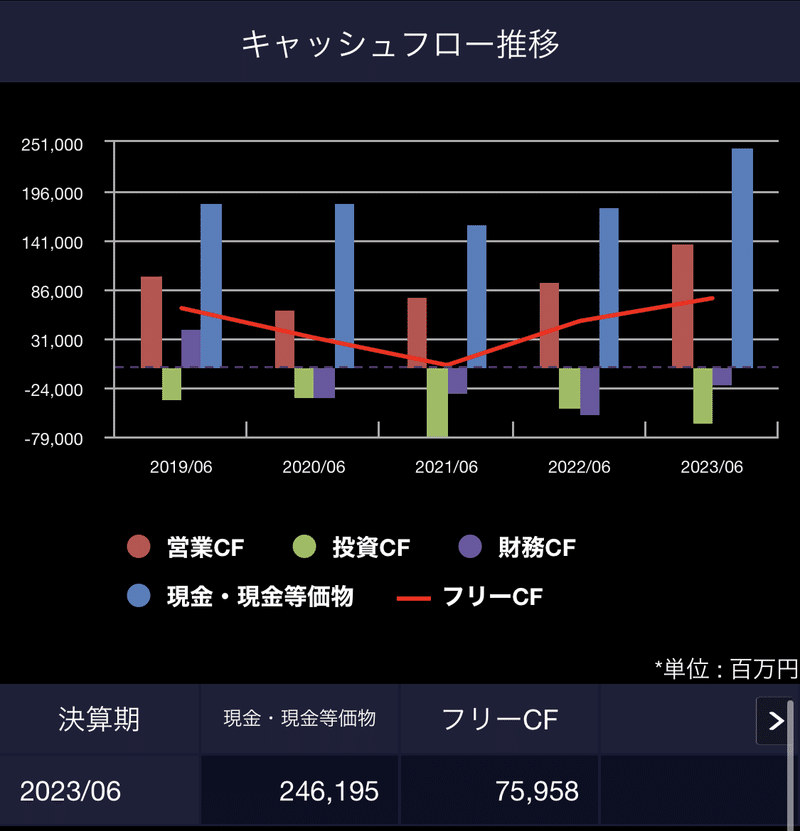

次、CFの状況。

こちらと合わせて見てみましょう。

詳細な説明は同社のスライドを見ていただくとして、SBI証券のグラフで過去5年の流れを見てみます。

営業CFは2020年以降、右肩上がりです。

財務CFはここ4年マイナスですから、借入の返済や社債償還が多いことがわかります。

現金及びその等価物は増加していますから、新規の大型投資の予定か、借入金等の返済分だろうと思われます。

フリーCFも伸びてきています。

CF的には問題はありません。

20期連続増配ですが配当性向は20%いかないくらいなのでまだまだ余裕ありです。

優待としては、2千円分のmajicaポイントがもらえます。

株主構成比率を見ると外国人56.9%となっており、個人・その他は2.6%しか占めていません。

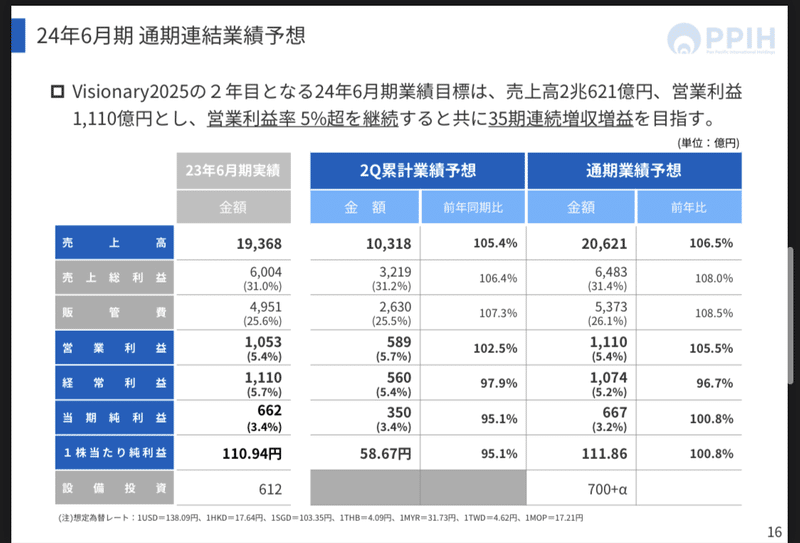

第2四半期はあまり芳しくないようです。

通期業績予想も前年比で伸びてはいますがそこまで大きな伸びではありません。

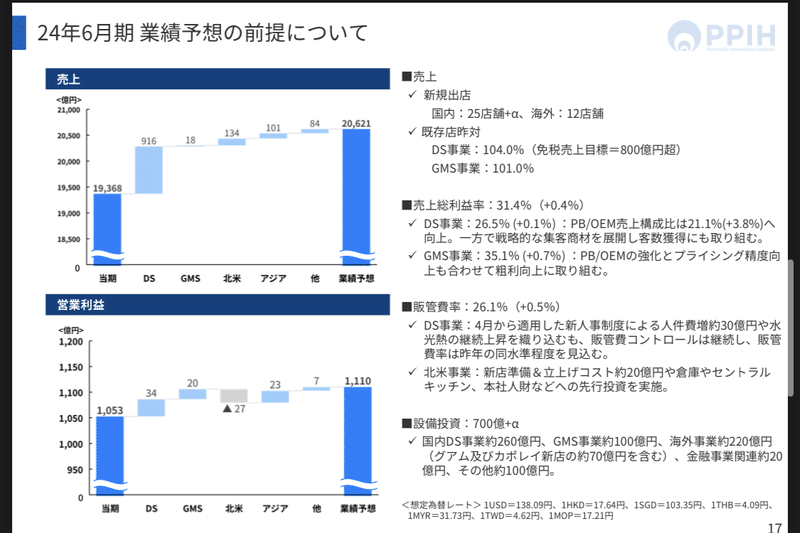

なぜでしょう?

新規出店が国内で25店舗+α、海外で12店舗となっています。

新規出店後は軌道に乗るまで強い数字は出にくいので長い目で判断する必要があります。

FY2024での取り組みとしては以下のとおりです。

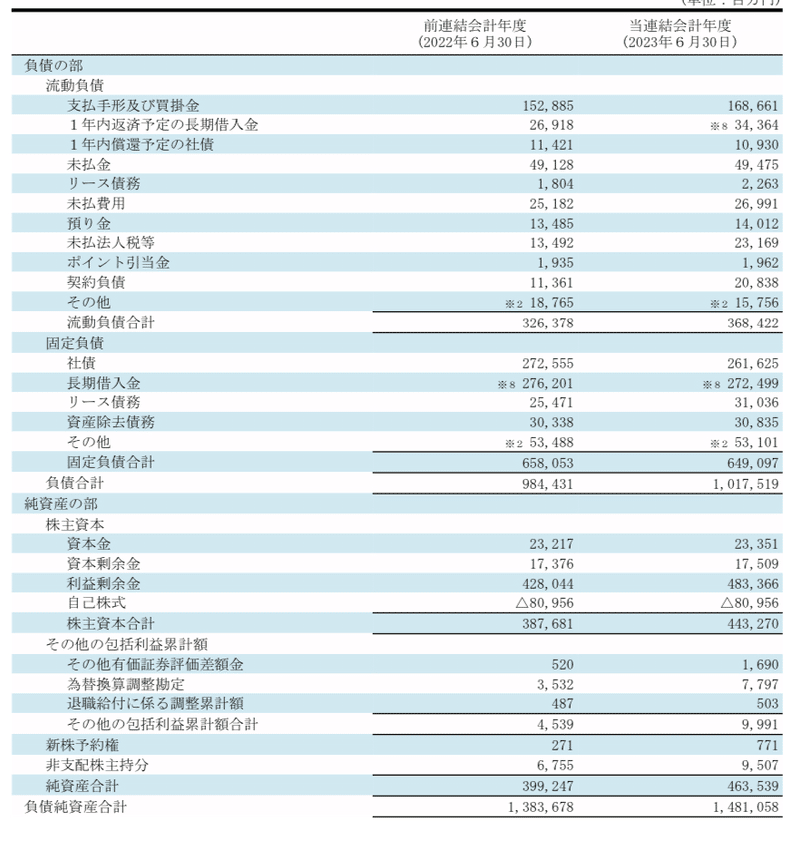

次、本決算でのPLとBSを見ていきます。

前期に為替差益と固定資産売却益でゲタ履いていた分が剥落していますがそれを売上が補って利益増でフィニッシュです。

売上高営業利益率は前期も当期も5%と変わりませんから、単純に規模が大きくなった感じです。

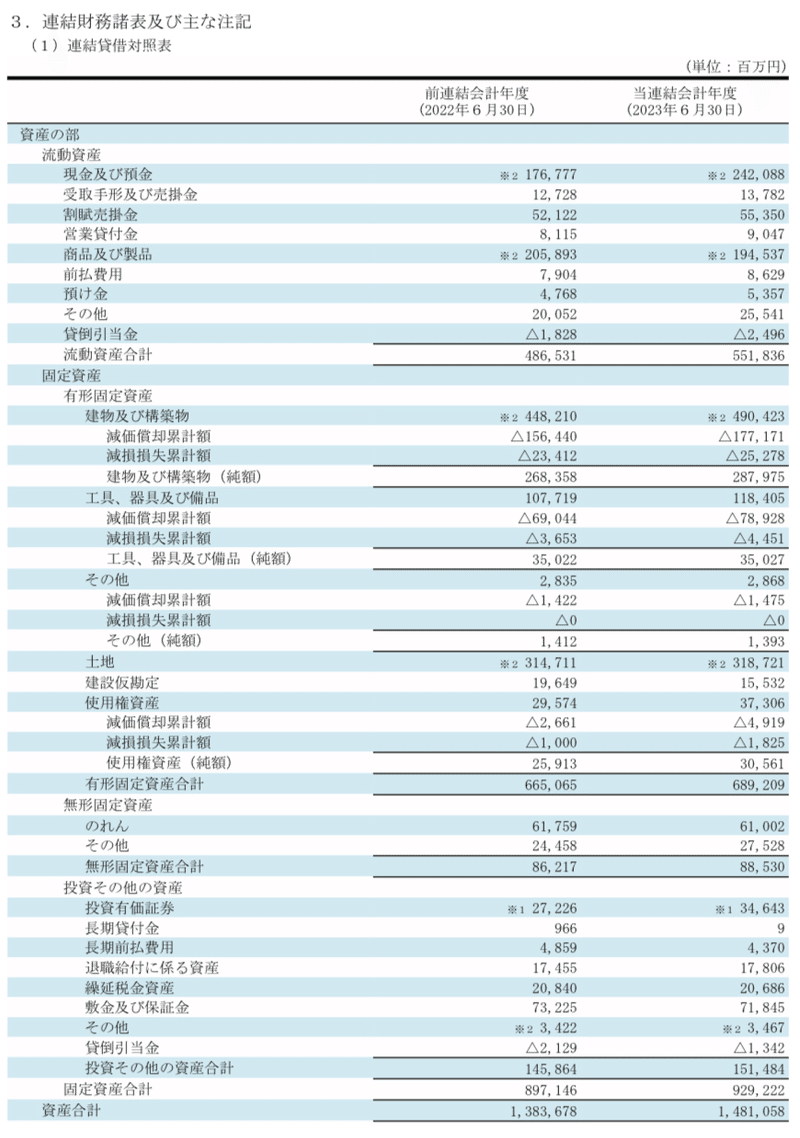

BSを見ます。

安全性分析しますね。

流動比率は150%です。問題なし。

固定比率は175%ですから、自己資本の1.75倍の固定資産があることになります。

内訳を見ると、有形固定資産(土地、建物、器具・備品)と無形固定資産(のれん、その他)となっています。

固定長期適合率は71%。

問題のある数値ではありません。

負債比率は230%です。

新店舗オープンで借入金が必要なフェーズですので高い値となっているのだと思われます。

自己資本比率は30%です。

低いわけではありません。

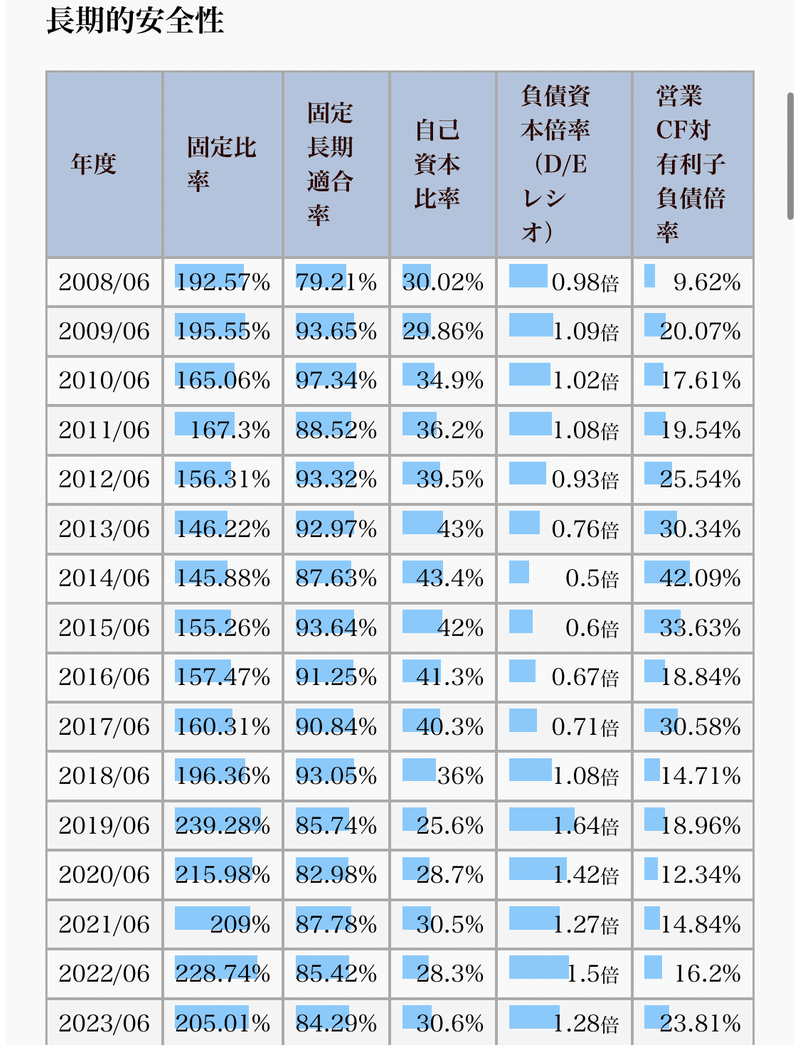

長期財務分析

ここからはirbankの資料を引用します。

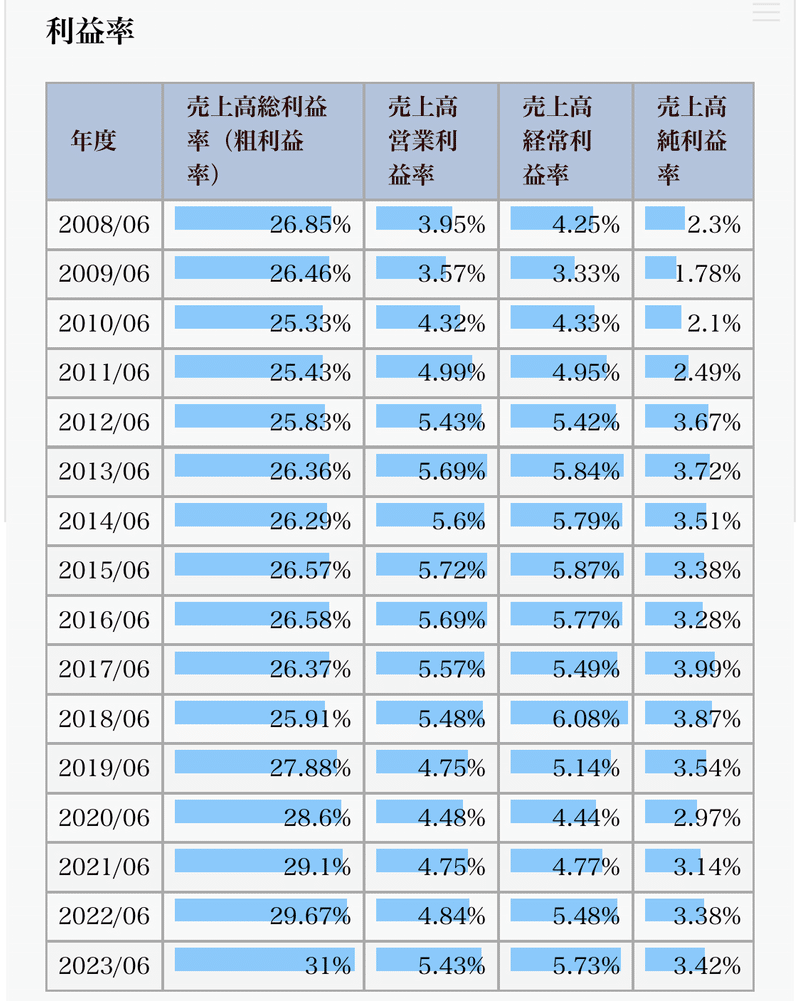

まずは利益率から。

粗利率は年々増加。

他は上がったり下がったりですが安定しています。

逆に言えば爆発的に成長しているという感じではないです。

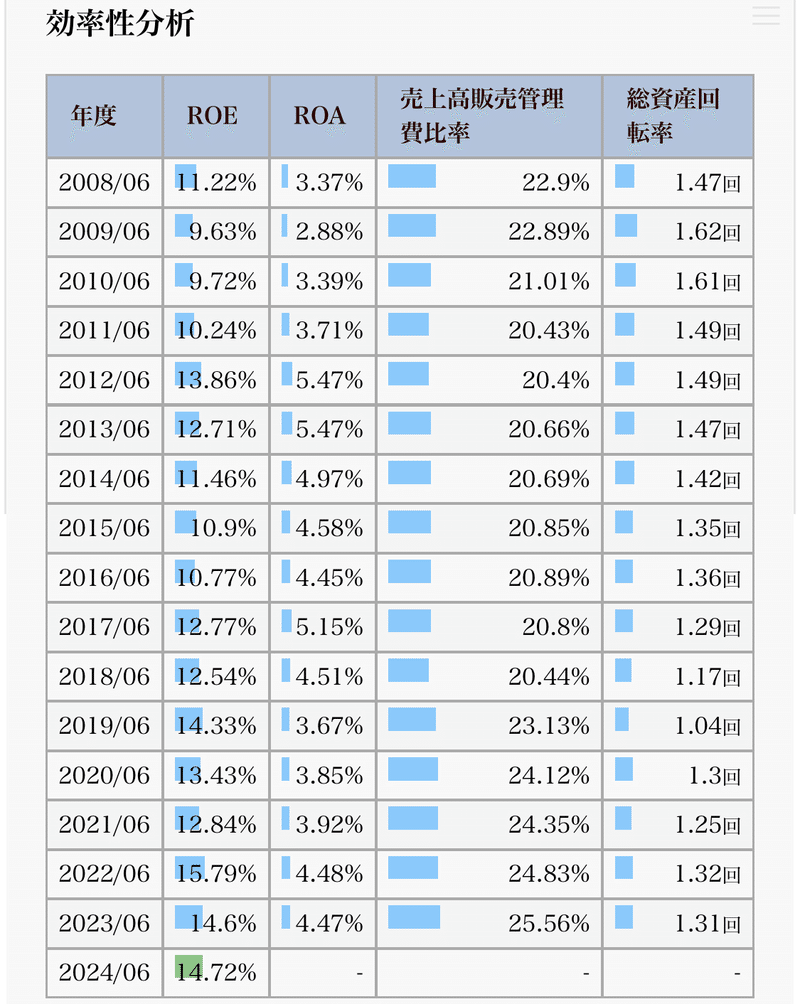

次、効率性。

ROE(自己資本利益率)は年々増加。

ROA(総資産利益率)はピークから少し下がっている感じです。

ROE>ROAということは一般的に負債の割合が大きいことを表します。

負債比率が高かったことを考えると合点がいきますね。

あと、ここ数年で販管費率が上がっています。

人件費↑コスト↑が近年のトレンドですからまあこうなります。

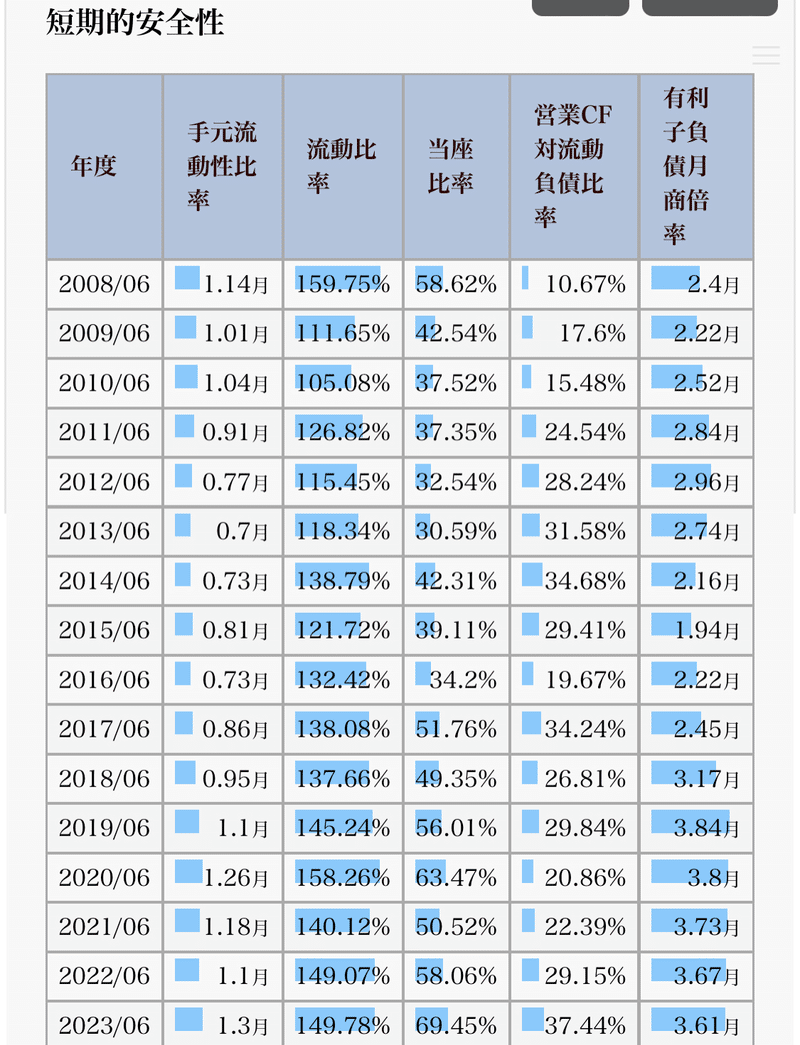

次に短期安全性。

流動比率、当座比率ともに増加傾向です。

負債が多い割にはこれらが高く出ているので割合的に長期債務(固定負債)の方が多いんでしょうね。

営業CF対流動負債比率も増加傾向(高ければ高いほど◯)ですので流動負債はあまり多いわけではないことがここでもわかります。

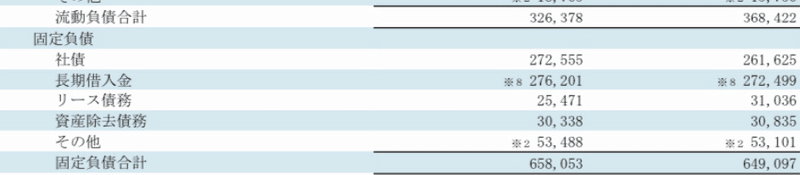

↓これは先ほどのBSの中から、当該部分を抜き出したものです。

やはり固定負債が流動負債よりはるかに多いです。

また、有利子負債月商倍率を見ても近年急に高くなっていますから同様の傾向が表れています。

さて、次は長期です。

こちらも同様です。

つまり、

・固定負債の額が相対的に多い。

→固定比率、長期固定適合率増加。

→D/Eレシオ、営業CF対有利子負債倍率増加。

自己資本は3割ほどで、長期的に見た場合、現在地は高いゾーンではない。

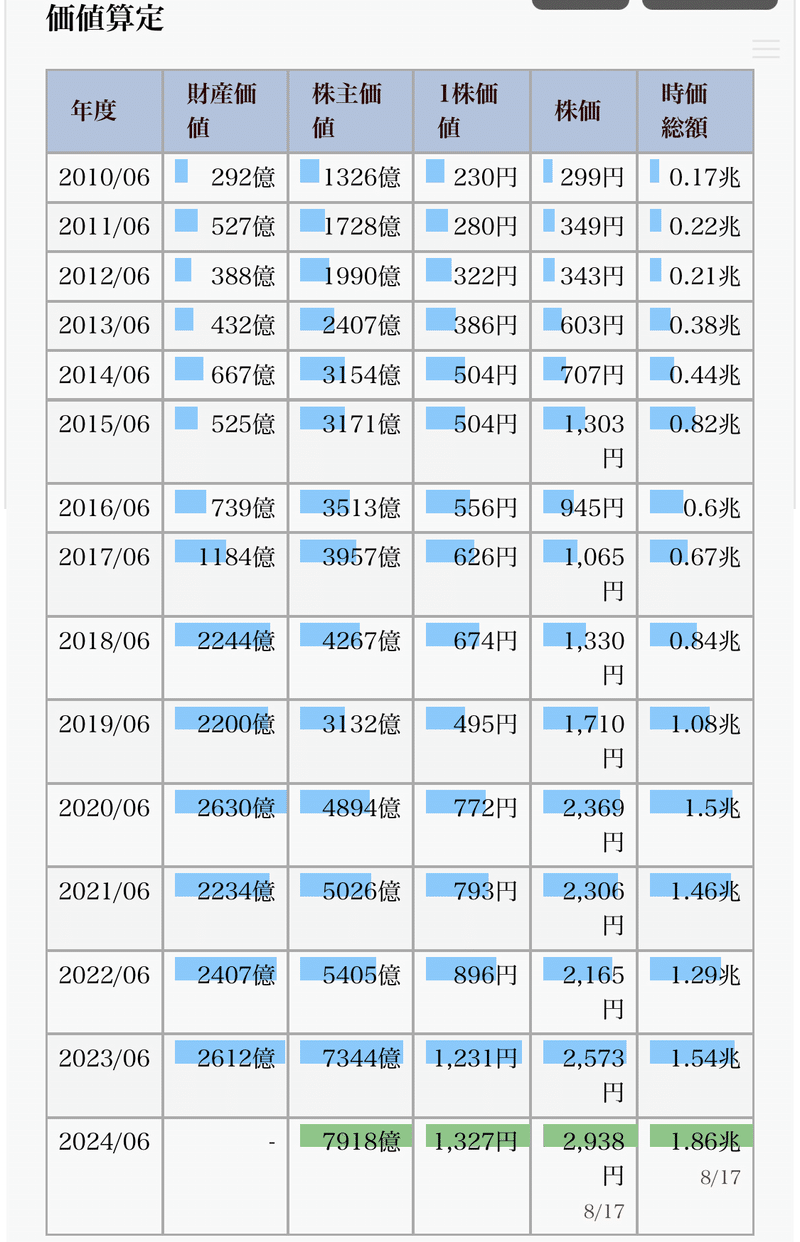

次は価値算定です。

価値は長期的にしっかり上がってきています。

理論株価からすれば、現在株価は割高ですね。

しっかり各種価値を上げることができるなら、出店のための負債が少々多かろうが個人的には問題ないと思います。

投資せずに貯め込むよりも、チャンスがあれば果敢にリスクテイクすべきです。

その裏付けとなる稼ぐ力はアップしていますからね。

インバウンド、外出需要増などの追い風もある。

その意味では勝ちへのストーリーはハッキリしています。

(だからこそ株価が上がって割高になるんでしょうけど)

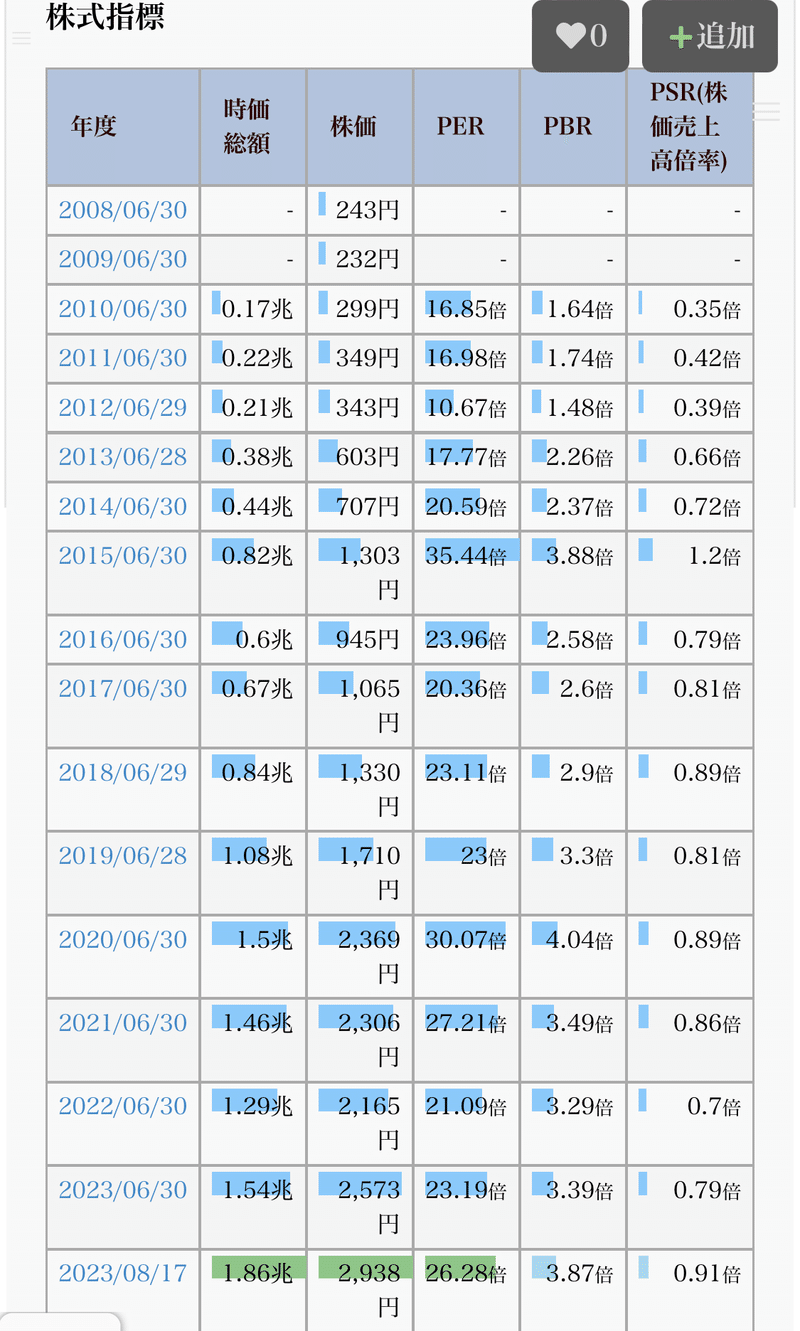

株式指標を見てみましょう。

PERは一時より落ち着いたものの日本株では高い部類です。

PBRも一時的なピークはあるものの、増加傾向です。

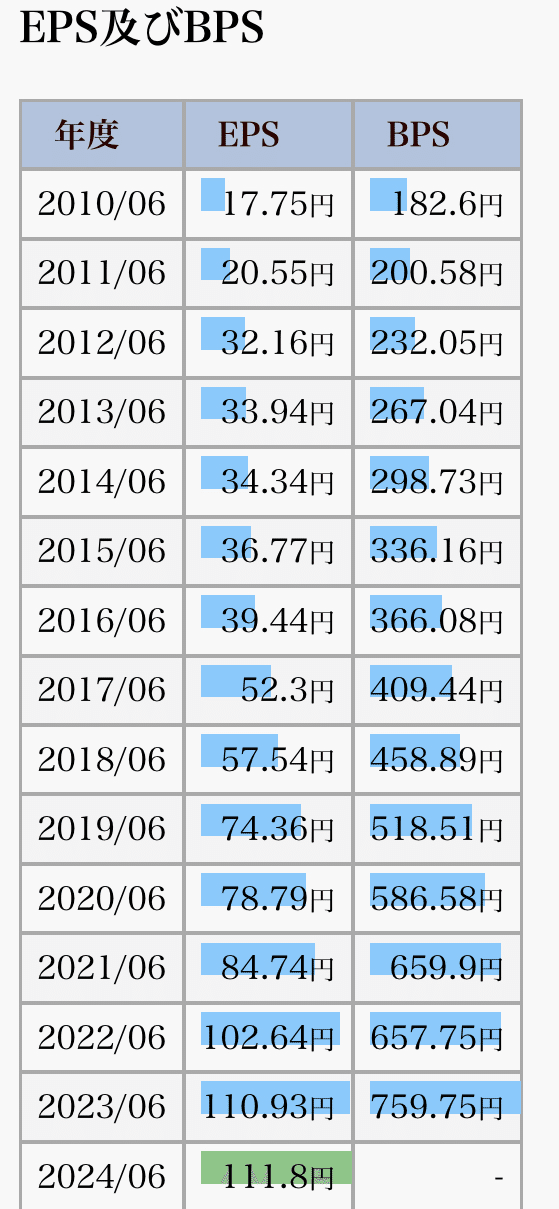

EPS、BPSはしっかり右肩上がり。

投資家からの評価が表れています。

現在の株価を見てみましょう。

過去10年で最高値圏。

短期でも上昇トレンド。

強いチャートですね。

入りどころがない…。

結論

①ビジネスモデルについて

【国内、海外共通】

・ルールに縛られない売り場設定と現場の裁量→新たな業態を生み出し、柔軟に対応できる強さを持っています。

【国別】

・国内DS→売っているモノは同じなのに日本人にとってもインバウンドに対しても需要があるという特徴があります。

→強みとしては、品物の種類の多さ、店舗の雰囲気、陳列方法などの商品の見せ方etc…

・海外事業→「日本」そのものがコンテンツ→「食」コンテンツがメイン→ファッションアイテムほどの「流行り廃り」の要素はない。

・売上高比率で言えば国内メインであるが、海外において「日本の土産が買える場所」として認知されている→ブランド力。

(目立つ競合なし。参入障壁(モート)を築くことができている。)

②業績・財務について

北米では成熟フェーズであるが、東南アジアでは成長フェーズです。

成長のための出店、そのペースが早いため、近年、固定負債にカテゴライズされる償還期限一年以上の借入金や減価償却費が増加していることがさまざまな指標から読み取れる。

関係指標の数字だけ追えば、「借金が増えている」とネガティブな見方をされるかもしれないが、成長のための初期投資を、業績回復期である「今」実施することは、長期的視点で見ると大変有益なことではないかと考えます。

また、成長のための初期投資の裏付けとなる「稼ぐ力」も強く、コロナが猛威をふるった数年間や、人件費や原材料費が高騰するインフレ下にあっても売上が拡大しています。

34期連続増収増益はその強さの証明と言えるでしょう。

さらに、高配当ではないながらも20期連続増配を達成しており、配当性向はまだまだ余裕があります。

フリーCFもFY2021以降、増加している最中であり、インバウンド全盛期のFY2019を上回っています。

ついでに言うと、自己資本比率も低すぎず、総じて財務的に大きな問題は見当たりません。

今後について考えるならば、数年後、現在の成長投資が実る頃には、また違った財務諸表になりそうだなと感じます。

多くの方が感じているとおり、現在のような外出需要増、インバウンド増加のトレンドが継続するならば、この会社の株価はまだ伸びると思われます。

が、株価を見ると割高、チャートは最高値圏であり、今すぐのエントリーは躊躇してしまいますね。

毎度おんなじこと言うて申し訳ないのですが、買いたいならやはりここは一旦の下げを待ってからのエントリーの方がリターンを得られる確率が上がると思います。

あと、今後は中国景気の減速、米リセッション懸念などのネガティブ要素が顕在化する可能性もありますので、その場合、売上に少なからぬ影響をもたらす可能性があることを考慮すべきだと思います。

ではでは、このあたりで。

夏フェス帰りのため、少々疲労が溜まっておりますので誤字脱字あるかもしれませんがご容赦ください。

また落ち着いたら推敲、訂正します。

あざした。

2023年8月26日追記〜

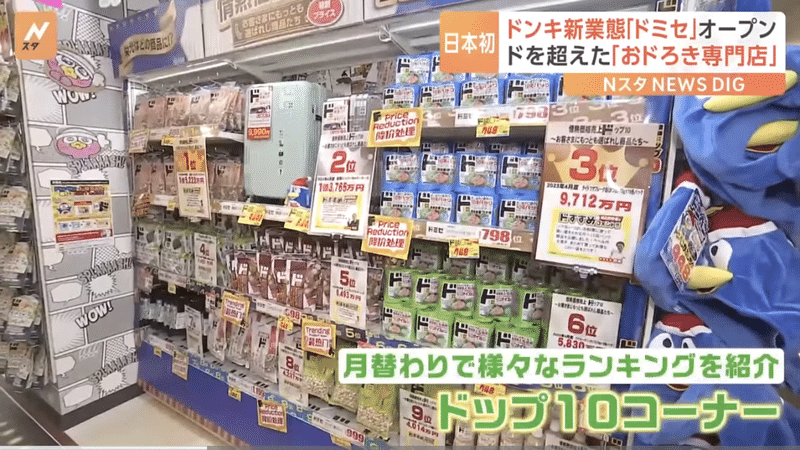

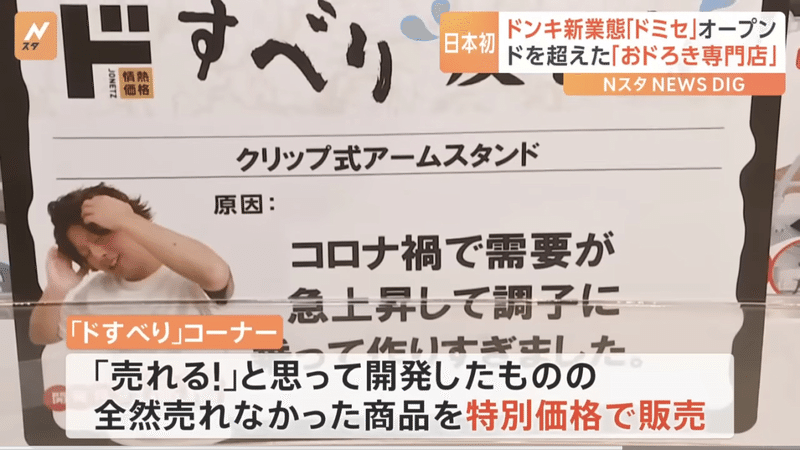

ドンキに新たな新業態のお店が誕生しました。

特に見ていただきたいのがこちら↓

ただ安くするだけではなく、そこにストーリー性(ドすべりした理由の提示)を持たせるという面白いマーケティング。

失敗をネタに昇華させて販売する手法はなかなか新鮮です。

これ考えたプロジェクトリーダーの才能もさることながら、この企画にOK出す企業の自由さというか、そういう企業風土なんやなと改めて感じさせられたニュースでした。

〜追記終わり

この記事が気に入ったらサポートをしてみませんか?