日本郵政(6178)前編

こんにちは。

今回も高配当界隈でメジャーなこの会社を取り上げます。

証券会社の買付ランキングでも常に上位にいますね。

個人的にはこの会社にはあまりポジティブな感情を持っておりませんが、だからこそ気になるんですよね。

なぜこんなに人気なのか。

その理由は何なのか。

「親方日の丸」、「なんか安定してそう」の、この先を知りたいのでこの会社を選びました。

それでは早速始めましょう。

まずは事業を理解するところから。

ご存知のことかと思いますがグループ構成は以下のようになっています。

四季報より、企業概要を見てみましょう。

あまりいいこと書かれてないですね。

個人的に気になったのは、「金融子会社に利益依存」の部分です。

そのことを頭に入れて、後で決算資料を見ていこうと思います。

あと、不動産事業やってるのは初耳です。

調べてみるとありました。

四季報では大阪と名古屋のことが書かれています。

会社のHPに行くと、ありました。

気になるのは、四季報に書かれるレベルのこの事業がどれほどの利益を生む事業なのかということなんですが…同社のHPには財務情報はありませんでした。

日本郵政の決算資料に出てくる数字を見るしかなさそうですね。

まっ、これは後ほど。。

ところで国の政策保有分は現在どのくらいなのでしょう。

財務大臣が34.3%保有しています。

3分の1以上の保有になりますので、株主総会の特別決議を単独で否決できる権限があります。(もちろん単独で可決できる権利も)

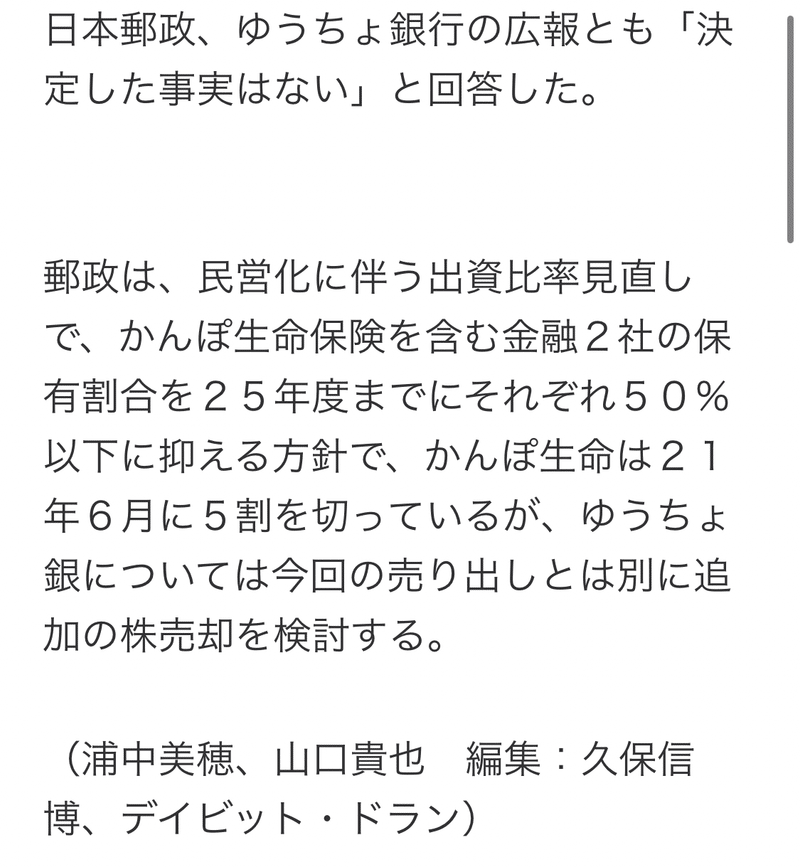

ついでと言ってはアレですが、政策保有といえばついこの前このようなニュースがありました。

ロイターの記事から引用します。

事実はないと言えども、上場基準を満たしていないことは問題ですから売り出しにはなると思います。

さて、これにより株価がどう動くかです。

会社としては「株価の動向次第で」売るタイミングを決めるわけですから、会社としてはできるだけリワードを得られるタイミングで売りたいわけで…

となるとそれに乗っかるショート勢が現れることは想像に難くないですよね。

もう一つの場合とすれば、売られた後にはプライムの上場基準を満たしたわけですから、懸念材料出尽くしで買われる可能性もあります。

どちらになるかはわかりません。

ですが、日本郵政の株価にも大なり小なり何らかの影響があると考えるのが自然です。

話が逸れたので事業概要に戻ります。

まずは日本郵便から。

郵便事業については皆さんご存知のことと思いますので…

ここでは、日本郵便の将来のことを考える上で、以下のニュースについて掘っていきます。

さて、2年前、楽天と業務提携したことは大きなニュースになりました。

一体何をしているのでしょう。

まずは当時のプレスリリースより。

郵便郵便の持つ配達インフラと楽天ECとのシナジーを発揮し、DXにより物流を発展させようとしているとのことです。

ここで気になる箇所が。

以下をご覧ください。

第三者割当増資については以下を。

要するに、日本郵政に楽天株を買ってもらうために新たに新株発行したということです。

その額なんと1,499億9,900万円。

株式数は1億3,100万4千株です。

一株あたりの価額は1,144円です。

上記の文書の日付は2021年3月12日ですから、その直前の株価を見てみましょう。

(ここまで来たら単なる興味です笑)

3月9日から株価の急上昇がみられます。

おそらくこの影響です。

割当増資による買価と株価には大きな差はありません。

ただ、これだけ株価が爆上げしたにも拘らず、さらなる買いは入ることなく、この期間だけを見ると、日本郵政としては結果的に天井ロングになってますね。

(個人や機関の買いが入らない→期待されてない)と考えるのが自然かなと。

日本郵政の含み損半端なさそう…

楽天の大株主の情報を見てみましょう。

大株主リストに入っていますね。

どう思います?

これって、モバイル事業で大赤字の楽天側がお金ないから増資したっていうのがホンネなのではないかと思いません?(あくまで私の邪推です)

しかもこれだけの大増資です。

既存株主が保有する価値は希薄化しますから、この提携でしっかり結果を出してくれないと(ひいては株価を上げてくれないと)リスクとベネフィット的に既存株主からしたら合った話じゃない。

私が楽天株ホルダーならそう考えます。

まーそんなことはどうでもいいです笑

何やってるのかの方が重要ですからね。

JP楽天ロジスティクスのHPを訪問します。

何となくシナジーありそうな感じしますね。

ドローンによる次世代配送の実証実験に取り組んでいます。

もちろん物流センターも。

楽天スーパーロジスティクスって何なのでしょう。(スーパーなんちゃらとかハイパーなんちゃらとか厨二病みたいなネーミング)

まず、この会社の概要について。

次にスーパーハイパーロジスティクスについて。

つまり、EC物流の川上から川下まで楽天でやっちゃうよということですね。

で、それに日本郵便が持つインフラや知見を活用すると。

楽天ECの中で、日本郵便の引受荷物が増えれば利益に直結しますね。

ただ、ぶっちゃけ目新しいものはないですね。

そうなるよね。と思うだけです。

話を変えます。

次に、日本郵便と言えば思い浮かぶのがToll事業です。

トールグループは15年、日本郵政が約6200億円を投じて買収したが、期待していた国際物流の業績は伸びず、17年3月期には約4000億円の減損損失を計上。日本郵便が再建に乗り出していた。

当時、闇雲なグローバル化だと批判されたやつです。

確かに、たった2年そこらで買収額の6割近い額の減損損失を計上していますから、見通しが甘いとしか言いようがありません。

そして、2021年にはトールの3つある事業のうち、エクスプレス事業を売却しました。

(他2つ→フォワーディング事業・ロジスティクス事業)

さらに、今年になってこんな記事が出ています。

体制の見直しを図っています。

てか、この事業、大丈夫なんでしょうか…

BtoBなので私には馴染みがないですが、以下のような物流サービスを提供しています。

さて、それでは日本郵便の財務情報を見ていきます。

非上場のためか、グラフなどの親切な資料はありません。

ですので淡々とBS・PLを見るしかないです。

増えているのか、減っているのか、横ばいなのか、波があるのか、そのあたりの傾向を掴めたら、会社の立ち位置が見えるかと思いますので。

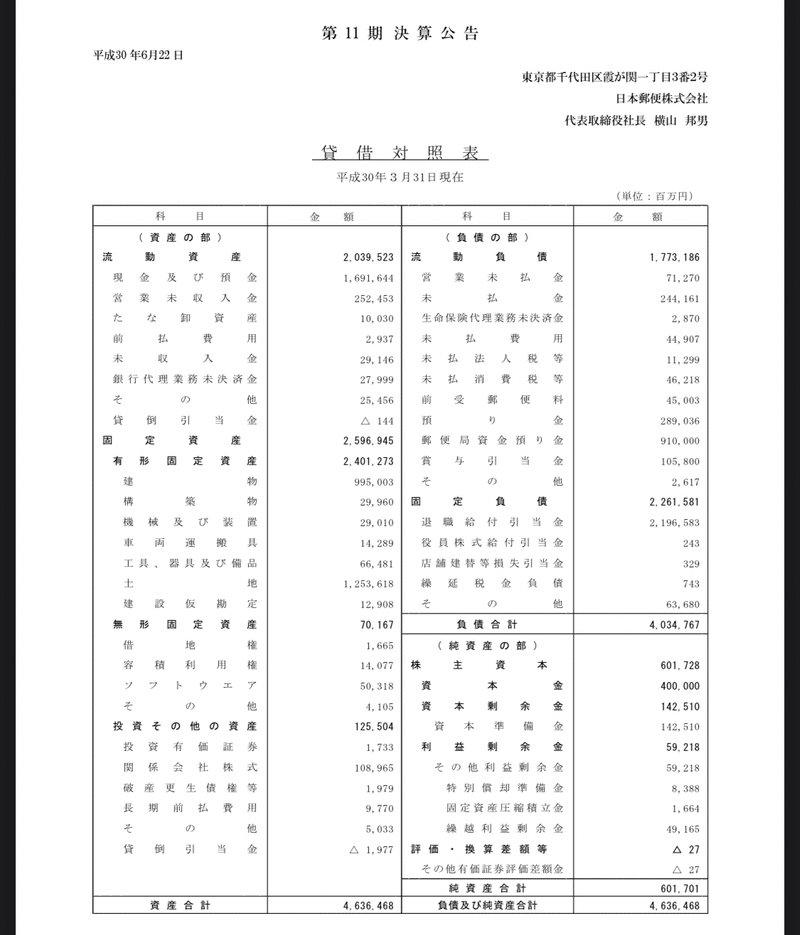

それでは2018年。

流動比率115%(問題なし)

固定比率431%(郵便局舎や車などが多いので…)

負債比率670%。エグっ!(固定負債の殆どは退職給付引当金…)

自己資本比率12%(少ない)

自己資本は601,701百万です。

次にPL。

売上高(PLでは営業収益)営業利益率2.4%

売上高経常利益率2.6%→営業外収益が多いため。

原価率90.9%(コストかかりますね。でも無くなったら困る公共性の高いビジネス)

当期純利益は59,218百万円です。

次!2019年。

安全性及び収益性の分析は割愛します。

自己資本は706,102百万円です。

前期比1,044億増。

当期純利益は133,581百万円です。

前期比743億6,300万増。

次!2020年。

自己資本は678,100百万円です。

前期比280億減。

当期純利益は73,312百万円。

前期比602億6,900万減。

はい!2021年。

自己資本は675,086百万円。

前期比30億1,400万減。

当期純利益は40,544百万円。

前期比327億6,800万減。

うっしゃぁぁ!最後!2022年。

流動比率144%(2018より改善)

固定比率318%(2018より改善)

負債比率526%(2018より改善)

自己資本比率15.9%(2018より改善)

自己資本推移(百万円)

2018→601,701

2019→706,102

2020→678,100

2021→675,086

2022→734,023

公益性優先でコストの嵩むビジネスモデルのため安全性指標の数値はよくないが、自己資本は上下を繰り返しながら増加傾向。

次、PL。

売上高営業利益率4.1%(2018より改善)

売上高経常利益率4.2%(2018より改善)

原価率89.4%(2018より改善)

当期純利益の推移(百万円)

2018→59,218

2019→133,581

2020→73,312

2021→40,544

2022→90,526

収益性指標はコロナ前と比べて改善している。

当期純利益は2019は郵便事業による収益が高かったため、当期純利益も増えた。

コロナで利益減も回復傾向。

次に株式について。

日本郵便は非上場ですが、株式会社のため株式を発行し、配当金も支払っています。

当第3四半期の欄を見てください。

配当金総額は932億1,700万円。

一株あたり配当額は9,321.75円です。高ぇ

配当金総額を配当額で割れば発行株数がわかりますね。

9,999万9,946株≒1億株です。

前第3四半期の数字で株数を算出してみますと、9,999万9,700株≒1億株となりますので、発行済株式数は1億株で間違いないと思います。

株式は親会社である日本郵政が100%保有しておりますので、全てそこに流れます。

日本郵便まとめ

自らが保有するインフラを活かし、楽天との提携やトール事業の発展を目指しています。

しかし、トール事業はエクスプレス事業を売却。さらには再編となかなか落ち着かない状況です。

また、楽天との提携についても、提携前と後で安全性・収益性どの指標を見ても、特に大きな成果が上がっているとは思えません。

なお、自己資本は増加傾向ですが、当期純利益はコロナで底を打ち、改善傾向ではあります。(これが楽天効果??にしても目立ちませんね。)

特に、安全性指標においては厳しい数字です。(同社が持つ公益性は重々承知の上です)

単体の上場会社なら私なら買いたくないです。

ということで日本郵便を終わります。

続きまして、ゆうちょ銀行です。

ゆうちょ銀行といえば、ついこの前、ニュースになりましたね。

冒頭で示したものです。

日本郵政が保有する同社株9億7,536万5,300株を国内及び海外に売り出すというものです。

目的についても説明されています。

まず、長期潮流として理解すべきは、日本郵政は、上場しているゆうちょ銀行及びかんぽ生命の株式について、できる限り早期に処分する方針であるということです。

また、日本郵政の中計には、「2025年までのできる限り早期」に保有割合50%以下を目指すとのことです。

いつか来る、保有株の全処分により、日本郵政にとって、上場2社からの配当がなくなることとなりますし、保有株式をなくすということは、経営にも関与しなくなりますので、2社の独立性が高まります。

(逆に言うと、親方の庇護がなくなりますので実力勝負になりそうです。)

ここで一旦、見ていただきたいものがあります。

同社の中計資料の一部です。

一応いうときますけど、この中計資料は2021〜2025年の中計です。

資料下段、「目指す姿」とあります。

てことはまだこれできてないってことです。

紙からのマニュアル作業…

現状のオペレーションのアナログっぷりには驚かされます。(地銀か!)

同社が非効率と言われる理由がわかります。

それでは、2023年3月期第3四半期決算の資料を見ていきましょう。

経費は減少ですが、経常利益は減益でした。

円安による外貨調達コストの増加が響いたようです。

あくまで一時的な理由ですね。

悲観することではないです。

資金利益・利鞘の推移です。

国内業務は、国債の利息が減っています。

国際業務は、資金調達費用が増加し、運用収益が減少していますので資金利益も減少しています。

次に運用状況です。

国債の比率が減少しています。

国債利息の減少はこのためですね。

ここ5年の流れをみると、国債を減少させ、外国証券を増加させようとしているようです。

積極的にリスクを取りにいっています。

お堅いイメージのゆうちょ銀行からすると想像しづらいですが、こういった経営戦略を採っているということは頭の片隅に入れておくべきでしょう。

リスク性資産残高の推移を見てみましょう。

ここでも外国証券への資産比率増加の流れが見て取れます。

2025年末までの計画で、もう10兆円積み増す目標を掲げています。

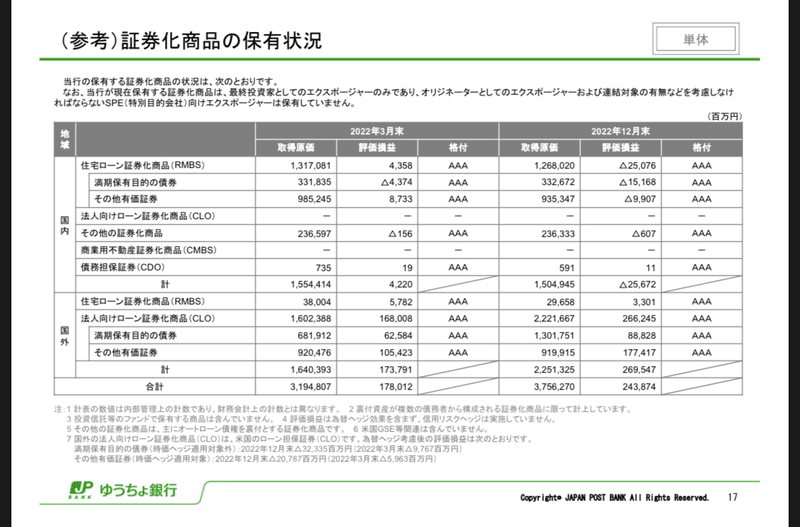

証券化商品の保有状況に関しては以下のとおりです。

(証券化商品です。株や債券は含まれません)

どれも格付けの高い商品のみです。

評価損益は国内がマイナス、国外がプラスです。

あ、ちなみに、CDO(債務担保証券)やMBS(住宅ローン担保証券)については、映画「マネーショート」を見れば理解しやすくなりますのでご鑑賞されることをお勧めします。

話は変わって、2023年3月期第3四半期決算短信から主な指標を読み取ります。

自己資本比率は4%です。少な

純資産は9兆2,448億6,800万です。

日本最大級の機関投資家はすごいですね。

次にBS。

一般的な企業と比べると内容が大きく変わります。

(一社)全国銀行協会の資料を用いて説明します。

銀行にとって、預金は負債ですから、(他の要素を加味しない場合)預金高が高ければ負債が増えます。

ですので負債比率を計算したところで意味がないですね。

(負債比率高い→ヤバいではない)

貸倒引当金については、ドラマ「半沢直樹」をご覧になった方ならわかると思います。

金融庁(確か)の検査官(片岡愛之助)により、債務者区分の5段階分類のうち、「破綻先」と認定されてしまえば、多大な引当金を積まなければならない(銀行本体へのダメージを意味する)ため、直樹(堺雅人)は期限までに債権回収の目処を立てるため必死に動いていたわけです。

(また見たくなってきました笑)

無駄話はこれくらいにして、次にPLです。

これも同じく全銀協の資料を頼ります。

さて、その上でこちらをご覧ください。

一般的な企業と内容は変わりますが、見方としては一緒です。

一番上から…

経常収益(粗利)−経常費用=経常利益

経常利益+特別利益−特別損失=税引前純利益

税引前純利益−法人税=(当期)純利益

純利益−非支配株主持分(連結親会社の持分でない部分)=親会社株主に帰属する純利益

となります。

経費率を計算します。

経費(ここでは経常費用)÷業務粗利益(ここでは経常収益)×100で計算すると、約78%となります。

経費率高い気がしますけど、銀行セクターの分析はこれが最初なので高いのか低いのかよくわかりません汗

ゆうちょ銀行まとめ

現状、オペレーションは非効率。貸出金は前年比増加。預金残高は微増もトータルでは減益。

運用収益増加のため外国証券比率を増やす方針を採っています。

銀行セクターの分析経験はあまりありませんが、シンプルに長期潮流を考えると、国内事業がメインですので今後大きく成長するイメージが描けません。

また、私達ユーザー側とすれば、利便性が高く、助かる部分もありますがその分費用がかかります。(特にATMとか)

公益性重視なので致し方ないところではありますが…

今後の政策次第では、金利上昇による利鞘増加の恩恵を受ける可能性はありますし、その場合、国債の価額は下がりますから、国債比率を減らしていることにより、ある程度は助かる部分はあります。

ですが、個人的にはあまり期待できる感じではないですね。

んーどうなんだろう。。

さて、困った時はSBI証券ですね。笑

売上高は増加していますが、当期利益はコロナ前の水準です。

上で見たとおり、景気(金利や為替)の影響が大きいです。

現金・現金等価物の多さを見ると、典型的な銀行セクターのCFですね。

過去2年を見ると、営業CF及びフリーCFの増加はプラス評価です。

収益性が高まっています。

それにしてもコロナ前の2018、19年はひどいですね。

本業の儲けがゼロとかマイナスとか…汗

株価指標をざっくり見てみましょう。

PERは平均的です。

驚くべきはPBRの低さです。

純資産の半分ほどの株価です。(ENEOSでもここまで低くなかったぞ)

解散価値を遥かに下回っている割には買われていない。

まーそういうことでしょう笑

最後に長期チャートを見てみましょう。

コロナで底打ち後、上昇基調。

この前の実質的利上げにより大きく伸びています。

しかし、長期的には下落しています。

他の銀行セクター同様、長期投資が報われていませんね。

見方を変えると、長期的に見て、日本の金利政策は上方向ですから、長きに渡って低迷してきた銀行セクターを買うチャンスかもしれませんね。

また、他の銀行セクター同様、配当利回りが高いですから、それで買いが入ってるんでしょうね。(どうせ買うなら海外事業やってるメガバン買った方がいい気がしますが…)

しかし、それでもPBRは低いです。

このあたりの判断は皆さんにお任せします。

今回の目標はあくまでも日本郵政本体ですからね。

さて、問題の(笑)かんぽ生命いきましょう。怖いな〜怖いな〜(稲川淳二)

昨今の不正契約、またそれに係る社内のがガバナンスの問題など、課題山積なイメージです。

四季報は以下のとおりです。

私の周りでも中高年層の郵便局への信頼は半端ないですね。

中高年層基盤なのはよくわかります。

新契約獲得は上向きですが、やはり保有契約減少が響いているようです。

当時のニュースでも販売ノルマがヤバいとか上の考え方が旧態依然だとか叩かれていました。

ほんとにそうなのでしょうか?

こういう時はOpenWorkを見ましょう。

いくつか口コミを紹介します。

他の口コミもいくつか確認しましたが、そこまでの悪評価は見られませんでした。

むしろ、ポジティブな評価が多かったように感じました。

(完璧な企業はありませんからね。良し悪しに極端な偏りがないかを確認する程度でいいと思います。)

話を戻します。

コロナ関連の給付金支払い増はこの前分析した第一生命(8750)も同様ですので、一時的な外部要因は無視でいいです。

次に、かんぽ生命の中計資料を見てみましょう。

目標としてはこんな感じ。

原則減配しない方針のようです。

ちなみに配当利回りは3%後半ですから高配当界隈では話題になるわけです。

となると配当性向気になりますね。

予想値は40.5%と高めですが、総じて問題になるレベルではありません。

まだまだ余力はあります。

次に、郵政民営化後の上乗せ規制の緩和についてです。

要するに、日本郵政の持分が減れば経営の自由度が増すよねって話です。

個人的に気になったのは、国内外の生損保会社の子会社化ができない旨の規制があることです。

それができるのは、

「日本郵政が同社株式を全処分した日と、日本郵政が同社の株式の50%以上を処分した日以後に、内閣総理大臣及び総務大臣が、同業他社との間の適正な競争関係及び利用者への役務の適切な提供を阻害するおそれがないと認め、当該規制を運用しない旨の決定をした日のいずれか早い日」 です。

つまり、

1 全株処分

2 50%以上処分して、首相と総務相がオッケー出した日

の、どちらか早い日です。

ということは、まだまだ先なんです。

東京海上(8766)や第一生命(8750)でも海外含め、生損保会社の買収は普通にやってますし、それでスケールしてる事実があります。

かんぽ生命はそれができません。

既存のチャネルで勝負するしかないんです。

これなかなか辛いんじゃないかなと思うわけですね。

信頼回復への取組みの説明です。

まあそうなるよねという感じです。

保険サービスについて。

右側上段にありますが、ポイントとしては以下の3つ。

1 低廉な保険料

2 高齢・中高年層のニーズに応える商品

3 健康寿命延伸に貢献する商品の開発

(住生のバイタリティ的なやつかと。)

具体性が見えないので別の資料を探します。

「個人投資家のみなさまへ」の中の、「かんぽ生命の特徴」の商品ページを引用します。

終身・養老が主契約で医療は特約です。

あくまで私の考え方ですが、満期保険金とか生存祝金とか要らんから(葬式代くらい自分で用意するし)、その分保険料下げたシンプルな医療保険ないんかい?と思ってしまいます。

まー中高年層ターゲットなので、死亡や満期保険金が下りるタイプが好かれるんやろなとは思いますが。。

ガンや3疾、7疾とか考える人には特約付加か、提携してるアフラックのやつとか勧めるんでしょうね。

(個人的な意見ですが、医療保険にガン特約付けるよか、別でガン保険入った方が安いし、内容に柔軟さがありますのでおすすめです。保険会社を分けた方が同じ内容でも安くなることがままあるので…)

要らん話をしました。すみません。

これが現状です。

で、ここから、上のスライドにあるような商品やサービスを開発するということです。

ちなみに、この前分析した第一生命(8750)の場合、買収によるペット保険への進出と、所得保障保険に、家族や疾病特約を付加させる戦略を採っていましたね。

保険会社でもいろいろあって面白いですね。

次に、事業運営の効率化について

目新しいものはありません。

人減らしてDXするよって話です。

DXの次はCXです。

中高年層相手でこれはなかなか大変そうですね汗

さて、ここからは2023年3月期第3四半期決算の概要についてです。

経常利益が前年同期比70%減。エグいです。

コロナ支払いと有価証券売却損によるものです。

ちなみにEVというのはEnterprise Valueの略で企業価値のことです。

海外において、利上げすれば債券価額が低下しますから、含み益が減少します。

次に契約状況です。

新契約については伸びています。

右グラフは新契約年換算保険料のうち、第3分野(医療保険や生前給付、つまり特約部分)の推移を示したものです。

爆上げですね。

ただ、これらはあくまで新契約です。

保有契約分は以下のとおりです。

(右グラフです。)

個人の保有契約件数は減少傾向です。

つまり、新契約は増加しても、既契約分の解約などでの減少分をカバーできていないことがわかります。

次に運用状況について。

収益追求資産、特に外債が減少しています。

国内株、ヘッジ外債の残高縮小によるものとのことです。

そういえば第一生命もヘッジコスト上昇により、ヘッジ外債を縮小させていましたね。

純資産は3兆7,498億減少しています。

スケールがデカ過ぎて想像できません。

外債の投資状況は以下のとおりです。

ヘッジ外債の割合が多いですね。

投資信託もヘッジありのものが多いですからコストは大きいでしょうね。

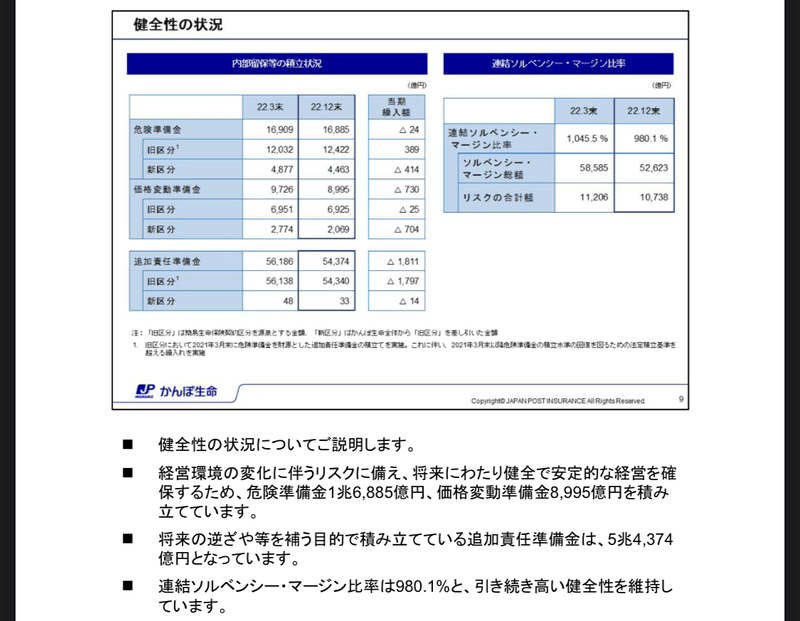

健全性はどうでしょうか。

責任準備金増加は第一生命のときと同じですね。

連結ソルベンシーマージン比率は980%ありますので健全です。

EVの状況です。

先程の説明のとおり、減少です。

次に連結業績予想の修正について。

新契約獲得は↓

運用環境好転で↑

コロナの準備金繰入縮小により↑

結果、経常利益は上方修正されています。

なお、配当金も維持です。

次に、株主還元について。

今期は増配です。

自社株買いを含めた総還元性向は45%で、まだまだ余力はあります。

次に株価指標と業績を見てみます。

まずは株価指標。

ゆうちょ銀に続き、とんでもないPBRです。

PERは低過ぎではないですが、純資産ベースで評価すると半分くらいの株価です。

次に業績。

あくまで予想値ではありますが、減少しています。

2020〜2021年の利益が増加していますが、コロナ後の米ゼロ金利で外債の評価額及び株式評価額が上がったことが原因であると思われます。

次にCF。

うほっ、これはなかなかエグいですね。

営業CFが大マイナスです。

ここ数年、本業での儲けが出ていません。

また、同じく数年に渡って投資CFがプラスですから、保有する設備や資産を売却してキャッシュを捻出していることがわかります。

ですが、フリーCFはプラスとマイナスを行ったり来たり。

本業で稼ぎがないので保有資産を売却してキャッシュを創出したところで…

業績が悪い会社の典型的なCFの図として紹介されてる形ですね。

これ見たら、私なら候補から外します。

一応、BSとPLも載せときます。

自己資本比率は3%くらいです。

収益減、費用増ですから当期純利益も前期比減です。

株価確認しましょう。

コロナで底打ち後、ジワジワ戻しています。

利回りは高いですが、何しろキャッシュがないので配当性向問題なしでも長期投資するのは怖いです。

かんぽ生命保険まとめ

営業体制見直しにより、新契約は増加だが保有契約は減少。さらに買収によるスケールは望めず、中高年層は今後減少が見込まれるため、DX化や人員削減を進めてもどこまで回復するか読めないです。

そもそも、ここ数年、本業で儲けが出せていないことが問題だと私は思います。

同じ保険セクターのこちらの企業を見てください。

営業CFが安定しているのが一目見てわかりますよね。

(ちなみに、この企業の場合、2020年に借入金を増やして、投資にその倍くらいキャッシュを費やしています。大型買収ですかね。)

話を戻します。

確かに、同じ保険セクターとはいえ、国内外の比率も商品の内容も違いますし、上の企業のようになれとまでは思いませんが、稼ぐ力があまりにも無さすぎます。

日本郵政が保有比率を大きく下げたり、全株処分したりしたらどうなるのか、不安です。

さて、やっとここまできました。

ついに本体です。

すでに1万字を超えていますが、もうしばらくお付き合いください。

では、日本郵政の2023年3月期第3四半期決算の資料を見ていきます。

その前に、もう一度、組織図を思い出してください。

非上場の日本郵便→郵便・物流事業

→郵便局窓口事業

→国際物流事業

ゆうちょ銀行→銀行業

かんぽ生命→保険業

それでは日本郵政からいきます。

前期と比べ、冴えない数字です。

事業ごとに見ていきましょう。

郵便・物流事業です。

まず、そもそもの取扱数量が年々減少しています。(ゆうパケットのみ微増。メルカリやな)

年賀はがきも減少との記述。

まー、そうなるでしょう。

私の周りでも年賀状じまいする世帯がいらっしゃいましたから。

結果的には収益↓で人件費↑、経費↑で営業利益は前期比マイナスです。

次は郵便局窓口事業です。

こちらは前年同期比98%の増益です。

といっても、新たなかんぽ生命営業体制への移行による人件費の減少がメインです。

右上段、収益構造のグラフをご覧ください。

減少傾向です。

次、国際物流事業です。

うーん、こちらもパッとしないです。

エクスプレス事業売却で止血するも、フォワーディング事業の減少により、営業利益は前期の6割ほどにとどまっています。

買収した意味…

連結で見てみましょう。

営業収益は、為替影響が624億増にも拘らず、前年同期比4.5%の減収。

営業利益、経常利益も同じく減。

四半期純利益は増益も、トール社エクスプレス事業売却による特別損失減少によるものであり、本業によるものではありません。

次はゆうちょ銀行です。

こちらは先程見ていただいたのと同じ内容です。四半期純利益は前期比401億のマイナス。

それにしてもROE3.47て…

次、かんぽ生命いきます。

こちらも先程と同じです。

四半期純利益は前期比433億のマイナス。

次からは、第18期第3四半期報告書を見て、同社をもう少し深く理解したいと思います。

と言いたいところですが、文字数が増えて編集に手間がかかっておりますので(汗)後編で会いましょう。

それでは一旦終了します。

あざした。

この記事が気に入ったらサポートをしてみませんか?