暗号資産×ステーキング

こんにちは。

今回は少し趣向を変えまして…

少し前から個人的に注目してたことを書いてみます。

こんな投資もありますよ的な記事ですので、軽いノリで読んでくださればと思います。

なお、この記事は暗号資産(仮想通貨)その他に係る投資について、助言したり売買推奨するものではありませんので、投資なさる際は自己責任でよろしくお願いします。

(暗号資産への投資については、高いボラティリティを伴いますので、皆さんそれぞれのリスク許容度について熟考した上でなされるようよろしくお願いします。)

それでは、いきましょう。

まずは前提とする知識を共有します。

①仮想通貨の稼ぎ方

a.キャピタルゲイン

→安く買って高く売る。投資の基本です。

b.貸しコイン

→取引所に貸すことで元本と利息を得る。

↓(例)コインチェックより。

コインチェックは最大5%。

私はアカウント持ってないので詳細は不明です。

↓(例2 )SBIVCより。

正直、この年率ではやらない方がましなレベルです。

c.ステーキング

さて、やってきました。

今日の本命、ステーキングです。

コインチェックはリスク(lsk)しかステーキングサービスをやってないので無視します。

↓次、SBIVCはこんな感じ。

↑ポルカドット(dot)とコスモス(atom)の年率が抜きん出て高いです。

ただ、全体的に手数料率が高いですね。。

業界首位のバイナンスはどうでしょう?

こちらもSBIと同様、貸コインよりも多くの利益が得られます。

dotとatomの利率の高さに目が向きますね。

dotとatomについて軽く学習しましょう。

②ポルカドット(dot)

(以下4枚同じ)

また、こんな記事も。

皆考えることは同じですね笑

ステーキング利率高いdotをガチホ…

記事中にある、staking rewardsを覗いてみましょう。

報酬率が高いです。

バイナンスやSBIVCと同水準ですね。

(現在のステーキング時価総額(米ドル)は7位)

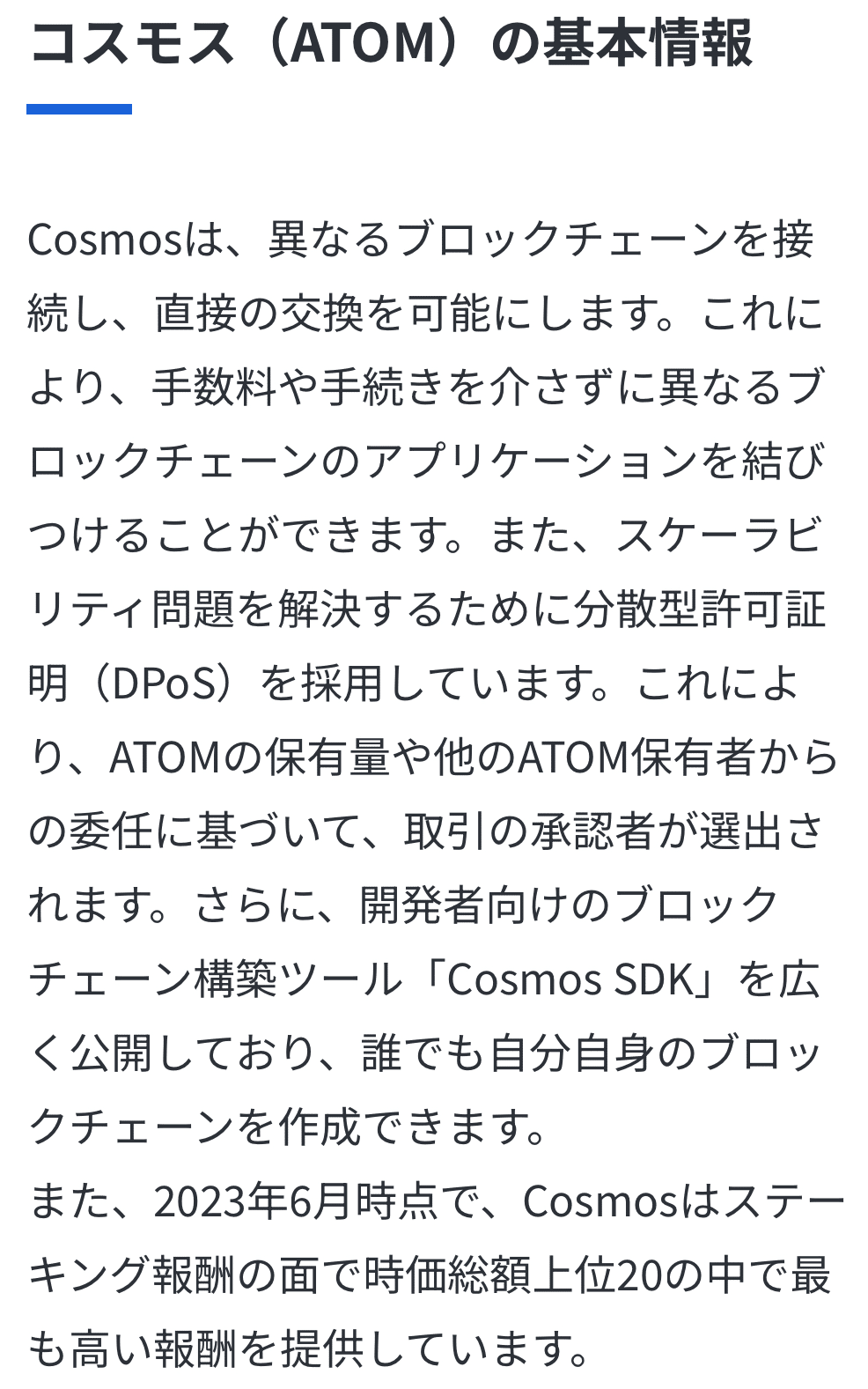

③コスモス(atom)

↑atomの報酬の高さについても触れられています。

(以下3枚同じ)

↓stakingrewardsを見るとこんな感じ。

現在のステーキング時価総額(米ドル)は11位。

どっちか選ぼうと思っても…難しい。

仮想通貨への投資が難しい理由って、裏付けとなる根拠(数字)が薄く、株などに比して判断材料が少なすぎるという問題があると感じています。

ホワイトペーパー見ても判断できなくないですか?

夢のある内容だなとは思いますが、進捗状況だとか、具体性だとかは私には判断がつきません。

「自分が理解できないものには投資するな」

とのバフェット翁の言葉が浮かんできますが、私自身、最大でもポートフォリオの5%以下の投資額とするので許してもらいましょう。汗

で、こういう場合は、自分がビビっときたヤツか、時価総額が高いヤツを選ぶのが個人的なルールです笑

ということで、dotに決定。

④どこで買うか

どこで買うか=どこで運用するか

という話になるのでこの選択はとても重要ですね。

コインチェック→リスク(lsk)のみ。

ビットフライヤー→現在ステーキング停止中。

SBI VC→12.7%(手数料控除後)

で、安定のバイナンス↓

↑手数料の記載はなかったので、控除後の値なのか、未記載なのかわかりませんが、そこは世界のバイナンスを信じましょう。

(バイナンスのsimple earnという運用を選択すると、120日のロックアップ期間だと年率15.9%で運用され、画面下の「自動サブスクリプション」をONにすると、ロックアップ期間終了後に、再び同じ期間で運用に回されます。)

120日間で年利15.9%なので、期間中の利率は、

15.9%×(120日÷365日)≒5.2%となります。

悪くないですね。

次、購入の儀です。

ほぼ同時刻に、販売所・取引所でどれくらいの価格差があるのか、面白そうなので調べてみました。

↓こちらを基準価格とします。

コインチェック販売所↓

↓バイナンス

結果→バイナンスが最安。

コインチェックのスプレッドのエグさがよくわかりました。

そりゃ儲かるはずだわ

(少し前ですけど、TVCMと投資系インフルエンサーの案件が半端なかった時期がありました。広告料結構もらえるんやろなーとか思ってましたが、そういうことですね笑)(ほんで、スプレッド高けぇし日本円の出金手数料407円もかかるしで、こんな販売所推すってどんな悪魔に魂売っとんねん。)

ちなみにSBIVCの入金、出金手数料は、SBI銀なら無料。

バイナンスもSBIなら入金無料で出金は150円です。

はい、またいつもの無駄話でした。

さて、運用想定をしてみます。

(世界はそれを皮算用と呼びます。)

おぉー夢ありますね笑

さて次、いい面ばかり見ていてはダメなので悪い面にも目を向けます。

⑤リスク要因

投資対象が仮想通貨である以上、さまざまなリスクがつきものですが、キャピタルロスについては特に考えておくべきでしょう。

何年置いておくかにもよりますが、債券のような安全資産ではなく、かつ高配当株よりもはるかに不安定なアセットなので本当に余剰資金のみを投じる方がいいと思います。

※米国債なら長期であればあるほど為替リスクは低減されますが、(ほぼ)安全資産だから成り立つ話です。

今のポルカドットのチャートを見てみましょう。

秋から爆上げです。

個別要因ではなく、BTCやETHに引っ張られていると考えるのが合理的でしょう。

↓次に長期

長期で見ると景色が変わります。

爆上げでもなんでもありません。

停滞局面です。

(インカム狙いで高値掴みしていたら悲惨なことになっています。)

逆に今チャンスなのかとかスケベ心が出てきますが、戻る保証はありません。

爆上げするかもしれません。こればっかりはわかりませんね。

ステーキング年率は15.9%ですから、バイナンスで1,000JPYで買った1年後の損益分岐点は841円です。

(これはまあまあ起こりうる感じですね。)

同じく2年後は約707円、3年後は約594円と続きます。

ちなみに、キャピタルロスを避けるなら、節目でのナンピン買い+ステーキング申込で傷は浅くなります。

ただ、ナンピンしすぎでアセットアロケーションが崩れるとリスクの高いポートフォリオができあがってしまうので注意です。

↑底でナンピン買いしまくって、運良く値上がりしたとしても、その場合、ますますアセットアロケーションは崩れることになるのでその辺りは痛し痒しです。

(増えた分だけでも日本円で出金して贅沢すればいいと思います。)

まー、この辺りは個人の裁量や計画性がモロに出てくるので、それなりに戦略練って管理できる性格の方向けですね。

間違っても初心者はこんなことやるべきではないです。

宝くじ買ったと思って、なくなってもいいお金をぶっ込むのならアリかもしれませんが…。

今回はあくまで紹介です。

こんな投資もあるよねと。

重ね重ね申し訳ないのですが、自己責任でお願いします。

今日はこのあたりで。

あざした。

この記事が気に入ったらサポートをしてみませんか?