(続)ENEOSホールディングス(5020)

こんにちは。

お久しぶりでございます。

さて、今回は私の記事の中で最も閲覧数が多いこの会社について、四半期決算と会社の今後について書きたいと思います。

心の声→(皆さん高配当株が好きなんですねー。そういうことなら高配当銘柄多めの記事構成にしようかな…)

まー、この記事の閲覧数見つつそのあたりは考えていくとして、早速始めましょう。

まずはいつもの。

この記事は、ENEOSホールディングス及びその他の有価証券についての売買を助言するものではありません。

投資される場合は自己責任にてお願いします。

※以下の記事において、断りなき場合は同社HPからの引用となっています。

まず、前回の記事をご覧になっていない方はこちらから↓

(2023年1月24日の記事です)

あれから10ヶ月余り…状況がどのくらい変わったのかを見ていきましょう。

・あれからどうなったENEOS?

〜IRニュースより〜

まずは5月。

JX金属上場準備開始の記事です。

何のために上場させるのかという点ですが、まとめるとこんな感じ。(ほぼ原文ママ)

①専門性が高く、迅速な意思決定を可能とする経営体制の確立の実現。

②事業特性に応じた最適な資本構成の実現。

③競争力の高い半導体材料・情報通信材料等の分野における設備投資、R&D(※研究開発)の加速。

要するに、ホールディングスにくっついた状態よりも上場した方が意思決定は早いし、設備投資やR&Dのためのお金は集まるしで企業価値向上のための最善の手段であると判断したわけですね。

次にこれ。

JX金属によるタツタ電線(5809)株の公開買付について(2023/9/29)です。

(ちなみにこのニュースの第一弾発表(2022/12/21)で同社株は爆上げ。)

↓以下の記事によると、中国当局の審査継続によりTOBが後ズレしてるよーという発表です。

時系列を整理しますと、

①2022/12/21にタツタTOB計画を発表

↓

②2023/5/11にJX金属の上場計画を発表

どのような理由からこの流れになったのかはわかりませんが、これら2つは何かしら関係があると考えるのが自然です。

じゃあ、JX金属はなぜタツタを欲しがるのか。

タツタのHPを覗いてみましょう。

前回記事でJX金属の事業についてお読みになられた方には説明は不要かと思います。

そりゃ欲しがるよねと。

シナジー半端ないです。

次に、9月にリリースされた、統合レポート2023に目を通します。

・統合レポート2023

まず、株主としては気になるであろう低PBRからの脱却について書いてあります。

(東証の要請もあったことですし、このあたりの改革は待ったなしです。)

まず、用語の整理から。

WACCについて。

↑企業の資金調達コストですから、それ即ち収益率の最低ラインということになります。

でないと儲けは出ませんからね。

↓耳タコだと思いますが、ROEについても。

↑効率よく利益を上げていると言えば聞こえはいいですが、言うてしまえば負債の額を増やせばROEを高くできるので(利益を一定とした場合)、

「ROEが高い会社はいい会社」と短絡的に考えると痛い目に遭います。

丁寧にいろいろな指標を見る必要がありますね。

次、エクイティスプレッド。

用語についての理解が進んだところで改めて文章を読んでみましょう。

↓再掲します。

①(ROE6%)−(株主資本コスト8%)

=エクイティスプレッドマイナス!!

→あかんやん。

②↑の改善のため、ROEを改善し、事業で成果を出すことで市場からの信頼を得る。

それによりPBR1倍割れを脱することができる。

…ということのようです。

私の心の声→(PBR1倍割れの改善案が増配や自社株買いによる「自己資本を減少させること」じゃなくてよかった。)

なぜかといいますと、本質的な解決にはなってないからです。

ヴィレヴァンのときにも書きましたが、会社は稼いでナンボです。

稼ぐ力を高めることにより防御力(安全性指標)も上がるのです。

話が逸れましたが、稼ぐ力をアップさせて、いい意味での高配当株として頑張ってもらいたいと思っています。

↓図にするとこんな感じ。

(この会社、借入が多いんだからROEは高めに出てくれないと困る。)

※事業内容が違うので単純比較するべきではないのですが、みんな大好きエクソンモービル(XOM)なんてROE26%くらいあります。

次に組織改変について。

分社化することにより各事業の成果の見える化を図るようです。

資料右、JX金属の上場については先ほど述べたとおりです。

あと、大きな変化といえば、今年3月にカセロネス鉱山の権益を部分的に譲渡しました。

三井金属・物産がENEOSに売却した際も約2,000億の譲渡損失。

そこから2年後にENEOSが約700億の譲渡損失を出してルンディンに売却。

よく考えるとカセロネス鉱山ってそもそも微妙じゃないの?と思えなくもないです。

しかもカセロネスの運営子会社は債務超過状態。

コスト増や生産トラブルに悩まされていたようです。

ですので、ENEOSよりもシナジーがある会社に譲渡し、収益改善策を練るようです。

統合レポートに戻ります。

株主還元方針です。

配当金は現状の水準である一株22円を下限とするとのこと。

とはいえ、ここ最近は据え置きが多いです。

コスモみたいに増配してほしい…けれど原資がない。。

業績アップは必須ですね。

次に、この前の記事で石油事業の足かせとなっていた、製油所トラブルについて。

計画外のトラブルによる稼働率の悪化(UCL)が2022年度の9%から3%となることで、数百億規模の収益改善が見込めるとのこと。

ただし、今計画における補修費は第2中計比で4,200億と、なかなか費用がかかることでもあります。

次、半導体、情報通信材料の生産力増強について。

これからの稼ぎ頭となるか。。

↑茨城に3か所、米アリゾナに1か所、新工場を立ち上げ、2026年度の本格操業を目指しています。

↓半導体用ターゲットと圧延銅箔の生産能力と販売量の計画は以下のとおりです。

半導体用ターゲットの伸びが著しいですね。

次、エネルギートランジション(クリーンエネルギーへの移行)について。

↑前掲のとおり、もともとのENEOSの再生エネルギー事業と、買収したジャパンリニューアブルエナジー(JRE)との事業統合を今年4月に済ませています。

で、この前の記事で、この会社が洋上風力に力を入れていたことを書きました。

その上で、今の第3次中計での主な取り組みを見てみますと、確かにありますね。

↓ただ、こちらを見ると、「太陽光・陸上風力を中心に…(中略)…洋上風力発電にも取り組みます。」とあります。

なんかおまけみたいな位置付けですね。

↓開発計画と建設中の電源施設を見てみましょう。

↑陸上風力ばかりで、洋上は記載がありません。

まー、それくらい難しいんでしょうね。

ちなみに電源容量のグラフを見るとほとんどが太陽光。

JREのポートフォリオの多くが太陽光でしたから当然そうなります。

(↓同社HPを参照のこと)

次からは直近の四半期決算を見てみましょう。

・2023年度 第2四半期決算

↓2023年度上期実績

通常の営業利益は前年同期比1,033億の減益ですが、在庫影響を除くと1,525億の増益となります。

主力のエネルギー事業が大幅増益となり、他の事業でのマイナスを押し返しています。

結果、四半期(当期)利益は978億の増益で着地しています。

主力のエネルギー事業が盛り返してきたことは◯ですが、その他の事業(石油・天然ガス開発、金属)が減益なのは△です。

んー、まちまちな決算。

次にセグメント別に見てみましょう。

↓事業ごとに見ていきます。

「石油製品他」において、マージンの良化が占める割合が大きいです。

↑これ見るたびに思うんですが、石油事業が占めるウェイトは高いですね。

電気だとか再エネとかはおまけ程度にもなりません。

↑こちらは資源価格のマイナス影響により減益となっています。

↑金属事業は半導体材料と情報通信材料の不振によるものが大きいです。

中国景気の減速、半導体需要減、世界的インフレによる購買意欲低下など、理由を考えればきりがありません。

半導体にしても、情報通信材料にしても、まーiPhoneの売上が減速しているくらいですから、仕方ないところはあります。(要するに、企業固有の理由によるものではない)

ただ、半導体の長期的なメガトレンドを考えると、今後ますます必要になるだろうとの立場にベットする方がいいのではないかと個人的には思います。

①生成AIの発展→IOT(モノのインターネット化)化の更なる進展→半導体需要増

②米中対立による経済安全保障における半導体の重要性→中国製半導体の駆逐→西側経済圏内で半導体の諸々を賄う必要性。

(現在、TSM、ラピダスなどが動いています)

↓次、通期見通し。

金属事業は半導体材料と情報通信材料の減販により5月公表値からマイナスとなっています。

「その他」を除いて他はプラスとなっています。

↓企業価値向上に向けた取り組み。

(統合レポートの内容とほぼ同じです)

足元で改善傾向とはいえ、PBRは1倍割れ、ROE約7%と芳しくありません。

逆にいえば低バリュエーション下であるため買い場といえば買い場なのかもですが…

↓主力のエネルギー事業における大敵である、製油所トラブルの対策について。

(こちらも統合レポートの内容とほぼ同じです)

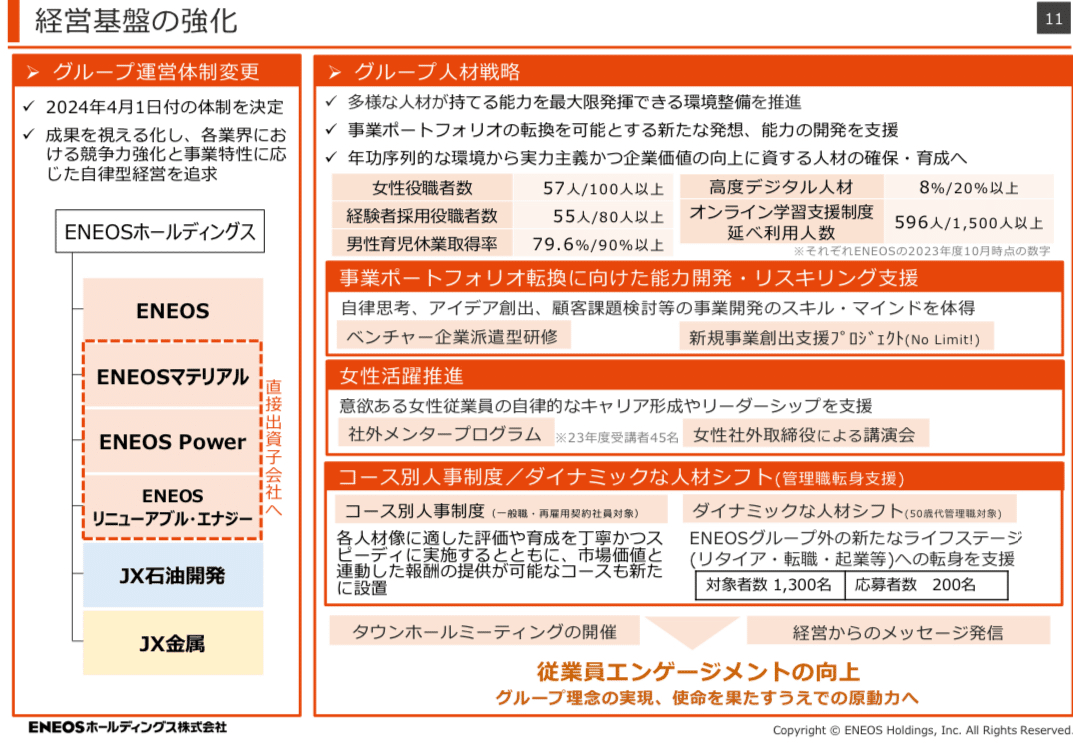

↑これを見ていると人材の重要性を改めて認識させられます。

企業分析noteである以上、会社を数字ばっかりで見ていますけど、人員、教育体制、ベテラン技術者の育成、配置など、会社って人だよなーと思わされますね。

↓こちらも統合レポートの内容と被りますが、グループ体制の変更と人材戦略についてです。

↓決算短信より、BSとPLを見てみます。

流動比率(流動資産÷流動負債)は141%です。問題なし。

固定比率(固定資産÷自己資本)は174%です。高い!

固定長期適合率(固定資産÷(自己資本+固定負債))は84%です。問題なし。

負債比率(総負債÷自己資本)は219%。高っ!

自己資本比率(自己資本÷総資本)は30%です。

この前とあまり変わりませんね。

次、PLいきましょう。

まず、原価率を計算すると90%です。

↓あくまで目安ですが、こんな感じ。

この会社は原価が総じて高いので、利益が出にくい構造になっています。

よって利益率も低いと思われます。

で、売上高営業利益率を計算すると4%。低っ

同じく、四半期利益率を計算すると3%です。

こちらも低いです。

さて、この前の記事では各種指標を長期で見ることはしなかったので、この際やってみましょう。出典元はIRbankです。

スーパー景気敏感(というより原油価格に敏感)株の長期指標って気になります。だいたい予想はつくけど。

・各種指標の長期推移

利益率を見てみます。

かなりデコボコしています。

資源価格の下落は業績に大きなダメージを与えます。

流れが掴めません。

資源価格次第としか言いようがないです。

次、効率性。

こちらも同様です。

デコボコしていて流れが掴めません。

↑流動比率は上昇傾向ですが、営業CF対流動負債比率はかなりデコボコしています。

ですので、流動負債よりも営業CFが大きく変動していると考えられます。

まー、赤字になったり黒字になったり激しいですからそうなりますよね。

固定比率や固定長期適合性は高めです。

業績悪かった2015、16年あたりは特にひどいです。

一方、自己資本比率は安定しています。

営業CF対有利子負債倍率は、そもそも営業CFがデコボコなので不安定な数値となります。

次、成長率を見てみましょう。

芳しくないですね。

売上高が不安定なので当たり年を含めると数値は高く出ますし、その逆も然りです。

短期ではデコボコ。

10年で均してみると成長率は数%に収斂します。

当然ですが、ガンガン成長していくような企業ではないです。

この指標も、他と同様に不安定です。価値が上がったり下がったり。

で、大して事業の成長もないので株価は低空飛行です。

一株価値(理論株価)と実際の株価の乖離を見てると面白いですね。

逆転したと思ったら翌年にひっくり返ったり…そんなことばっかりです。

同社の株を買うのなら、「理論株価との乖離が少ない」or「理論株価に対しマイナス評価」の時に買うといいかもしれません。

この会社の株買う人は配当目的でしょうから、ダウンサイドリスクが低い時にごそっと買って、あとは少々株価が下がろうが何しようが放置して配当金もらうパターンでいいかと思います。(私の場合はそのタイプです。)

次、株式指標です。

低空飛行の株価。

PERは低く、PBRは0.5倍。(大丈夫か?)

常にバリュエーションは低いです。

せめてPBR1倍には乗せてもらいたいです。

※ついでに、この前増配を発表したコスモエネルギーHD(5021)を見てみましょう。↓

(※あくまで参考です。事業内容や規模が違い過ぎていますから同列での評価はしない方がいいです)

↑コロナ禍以降、実際株価がスーパーディスカウントセール中です。

これを見る限り、今ですら割安…

一株価値はジリジリと上がってきています。

↑じゃあ、一株価値(理論株価)が上がればそれでいいのかというと、そうでもないんですね。

ちなみに理論株価は、

PER×BPS×ROEで計算されます。

分解しますと、

(株価÷一株あたり当期純利益)×

(純資産÷発行済株式数)×

(当期純利益÷自己資本)

となります。

ですから、理論株価(一株価値)を上げるためには、

①株価が高騰

②発行済株式数が少ない(時価総額少ない)

③自己資本を減少させる(配当など)

↑こういった状態だと高くなりやすいです。

コスモエネルギーHDは、ENEOSと比べてどうでしょう。

株価はコロナ禍で高騰、時価総額はENEOSよりも遥かに少なく、増配傾向。

そりゃ上がります。

(長くなりましたが)何が言いたいかというと、理論株価が高けりゃそれでいいわけではなく、ましてやコスモに比べてENEOSが劣っているとか、ENEOSが優ってるとか、そういった単純な比較をするべきではないということが言いたかっただけです。

あくまで参考として例示したに過ぎません。

(コスモがほしいなら、それはそれでしっかりと分析するべきだと思います。)

〜ムダ話終わり〜

話を戻します。

↑PERは低いです。てかコロナ前のPERが3倍とはなかなか低いですね。

PBRはENEOS同様、1以下です。

↓戻って、こっちはENEOSの資料。

EPS(一株あたり当期純利益)は不安定。

BPS(一株あたり純資産)は増加傾向といったところ。

・総括

今更ですが、ENEOSはやはり稼ぐ力が弱いように思います。

ENEOSだからそうなのか、石油事業全般的にそうなのか…

ということで、またまたコスモエネルギーHDに登場してもらいましょう。

↓(再掲)ENEOS。

コスモは2016以降のデータしか見ることはできませんが…あまり変わらないですね。

石油事業はこんなものなのかもしれません。

資源価格に左右されまくるので今後どうなる的な判断は難しいですね。相場次第。世界情勢次第。

期待できるとすれば半導体、情報通信材料が伸びてくれればなぁーといったところ。

ただ、これにしても、すぐにどうなるこうなるとかではないと思いますので、中長期目線での投資視点が必要かと思います。

一方、再エネ事業はぶっちゃけコスモや出光、その他の企業もやってるし、優位性という点では微妙ですが、会社の規模は同業他社と比べて圧倒的なので(JRE買収、事業統合)、スケールメリットはあると思います。

毎回、月並みなことしか言えなくて申し訳ないのですが、バリュエーション低い時に買って、将来を期待しつつ配当もろて鬼ホールドでいいんじゃないかと思います。

「現状の配当金額を下限とする」言うてますからね。

逆に言えば、もし減配ということになれば、戦略を変えた方がいいと思います。

言うてさすがにそれはないと願っています。

ENEOSとしても、そうなると強烈な売り圧力がかかるので死守したいはず。

ホルダーさんに一つ提案するとすれば、特定口座で保有されてる方は、一旦売却して新NISA口座で新たに買付するといいと思います。

配当まるまるゲットしましょう。

証券口座にはデータ上、含み益はなくなりますが、同日決済すれば実質的な損はしません。

ということで今回はこのくらいで。

お疲れさまです。

あざした。

追記)商工会議所から簿記の合格通知届きました。

時間足りなかったので不安でしたが、とりあえず一安心。

今日は久々にビール飲もうかと。

2024.1.7追記)↓

ありがたいことにコメントをいただきましたので、それに関連する以下の2項目について記述します。

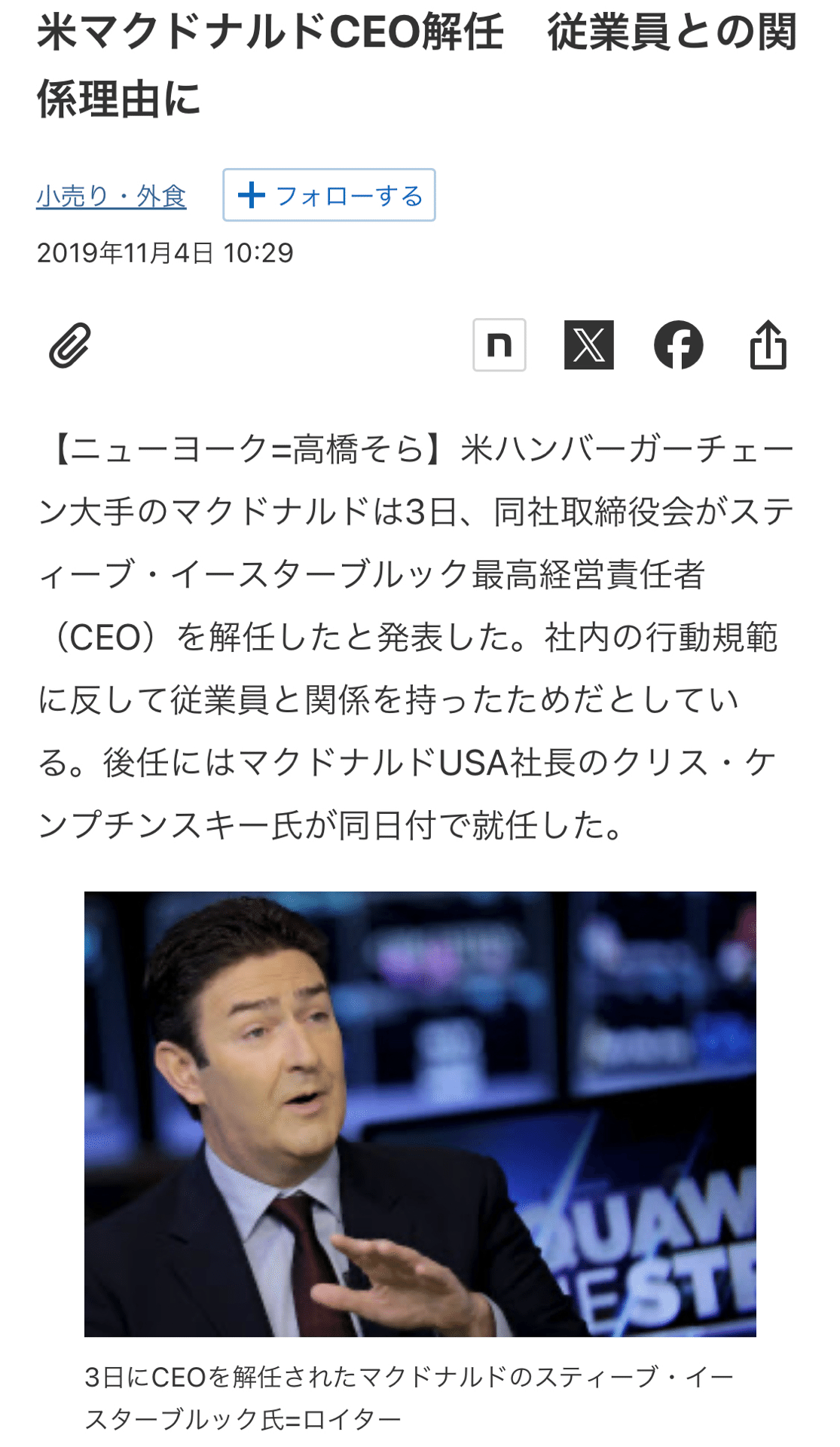

①CEOによるセクハラ解任について思うこと。

②メタンハイドレートに関する現在地について。

まずは①のCEOセクハラ解任について。

見てのとおりです。やってしまいました。

さらに問題なのが、前年の2022年に当時の杉森会長が酒席でのセクハラ(というか暴行)により辞任しており、いわば“二代連続”という汚点を残してしまったことでした。

杉森氏の時→辞任理由について、当初、同社は「一身上の都合」と発表。不祥事の隠蔽とも取られかねない対応に非難が集中。

今回→内部通報により発覚。外部弁護士による調査を経て、すぐに発表。

↓ 自宅前でメディアのインタビューに答える斉藤氏

ここで私が感じたのは、雲隠れ(居留守)してしまえば済むものを、しっかりとメディアからの取材に答えているという点です。

(行った行為を肯定するつもりはありません)

杉森氏はほんとに隠れちゃったし、ビッ◯モーターの副社長は出てこないし、キックバック疑惑の国会議員はまともな説明しないし、世の中そんな人ばっかり。

その中で、なんやかんやそれなりに説明し、反省の弁を述べています。

(会社を守るための戦略的対応であったとしてもそれはそれでOK)

さらにいうと、内部通報からの外部弁護士(内部の担当部局の職員とかではない)への相談、調査、発覚、発表と対応が迅速です。

(杉森氏の時と同じ轍を踏んでいない。)

何が言いたいかというと、会社のガバナンスはしっかりしているということがこれでわかりました。

(変な話、内部の担当部局による調査により有耶無耶にすることだってできたはずです。)

よって、会社自体に新たな問題は見られず、なんなら過去の反省から、ガバナンスが強化されている節すらあります。

あと、こういった不祥事が惹起した場合、売上高への影響を考えます。

セクハラは悪いことですけど、これで売上高が減るとは思えませんよね。(ビジネスモデル的に)

ですので、

①会社のガバナンスはしっかり機能している点

②売上高への影響はほぼ無風である点

を考慮し、これで株価が下がったら買いだなと私個人は思っていました。

(あまり下がらなかったけど)

↓ちなみに、この一件覚えておられる方います?

↓株価はこうなりました。

210ドル近辺から180ドル後半まで一気に下落しました。

(コロナ以降のチャート見たら凪っぽいですけど、当時としてはなかなかのボラだった記憶があります)

それなりに下がりましたが、これで売上高減るとは思えませんね。

結果は上記のチャートのとおりです。

ここで、投資の神様の格言を。

株を買うなら、どんな愚か者にも経営を任せられる優れた会社の株を買いたいと思うでしょう。

なぜなら、いつかは愚かな経営者が現れるからです。

②メタンハイドレートに関する現在地は?

「掘りにくい天然ガス」くらいの認識しかないので私の勉強も兼ねて少しメタンハイドレートについて学びましょう。

日本国におけるメタンハイドレートに係る進捗については以下のとおりです。

文章中にある、地球深部調査船「ちきゅう」を運用しているのは日本マントルクエストという会社です。

株主構成、気になりますよね。

え?ENEOSは?

安心してください。いますよ。

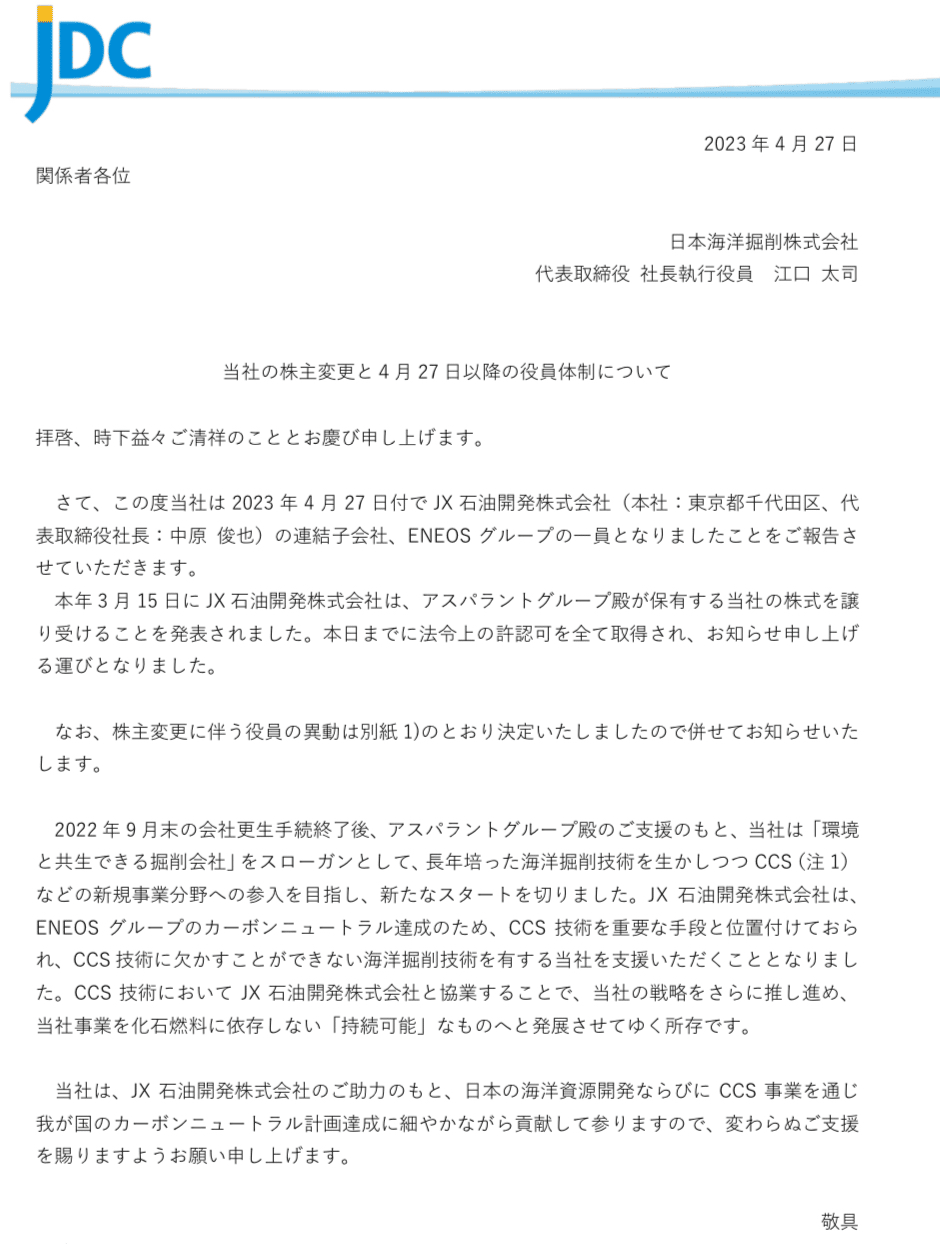

日本海洋掘削がENEOSグループ入りしたのは昨年4月。

(本記事冒頭「あれからどうなった」で紹介していませんでした。すみません。)

ということは、しっかり6割を保有していることになりますね。

もう一つ、日本メタンハイドレート調査会社について。

(いわゆる国策企業です。国策に売りなし?)

株主は誰でしょう?

持分は書いていませんが、名前が上の方にあることから、出資額は決して少なくはないでしょう。

ですが、jx石油開発のページを見てもメタンハイドレートの記載はありません。

まだまだ利益創出フェーズには至っていないのでしょう。

結論

現在、メタンハイドレート事業の利益化には程遠いが、未来を見据え、少なからぬ額の出資を実施している。

追記の割に長くなってしまいました。

(今日は時間があるので一気に書きました。)

ですが、コメントをくださったおかげで私自身の知識も広がりました。

大変感謝しております。

他にも何かございましたら気軽にコメントいただければと思います。

それでは、お疲れさまです。

あざした。

この記事が気に入ったらサポートをしてみませんか?