東プレ(5975)の株分析

何をしている会社か

プレス(鉄板から車体を加工)売上1606億円 (2021年3月期)

定温設備製造(冷蔵設備の製造)売上447億円

その他(空調やキーボードの製造(ファンが多いREALFORCEは東プレさんです!))92億円

株価は安そうに見えた

低PERで、コロナもろもろで自動車生産&販売が戻れば噴きそうか?と思い、車体プレスメーカー大手の東プレを見てみました。

時価総額845億円、健全な自己資本比率でPER 6.7x、PBR0.5x、2012年から純利益をずっと50億円以上を実現、調子がいいときは150億円で平均して100~120億円程度の黒字を安定して出しており、かなり安く見える。

(buffet-code.com より)

足元

確かにコロナによるダメージは2021/03期にはあったようだ。新しく稼働した設備もあり、売上は2020/03期からキープしたものの(2136億円→2145億円)、営業利益は20-30%程度減益(138億→108億)。2020年は4月は全米の自動車生産台数がたった1000台と、生産が全く停止したと言って過言ではない状況があったのにも関わらず健闘したと見える。

これには理由があり、東プレのもう一つの主力事業の定温物流製品である。

よくコンビニの前に停まっているあのトラックの背中に積んである冷蔵庫である。このビジネスはECやスーパーが好調だったことから、コロナでも堅調であった。

実はコロナ前のころから、このビジネスは安定して営業利益を60億円~80億円を毎年出している。営業利益率が高く、15%程度ある。この理由として、東プレがこの市場で大きなシェアを取っているからというのがありそうだ。(数字拾えてません。)何かしら商品力や販売力で優れている点がありそう。正直、このビジネスだけがスピンオフした場合、時価総額は1000億円など付く可能性はかなりあり、今の845億円の時価総額を考えると、主力のプレス事業の評価が市場では低くついているという風に見える。

プレス事業も実は利益率はそこまで悪くはなく、過去実績を見ると1桁後半から10%超くらいまでの営業利益率を出しており、優秀。

超アグレッシブな設備投資

実は東プレ社はここ数年で海外で超強気なプレス関連で設備投資を行っていた。

以下が設備投資の内容で、特にアメリカの工場の追加投資がかなり大きそうに見える。また、メキシコ中国インドで新工場が作られるなど、投資がうまくいけば相当なリターンが生まれそうな気配を感じる。

実際に、金額でみると、2018年3月期から特に海外で相当踏んでいるように見える。時価総額845億円の企業が2020年3月期の1年で450億円の設備投資をする踏み込みようは圧巻に見える(自動車業界に詳しい方からすればあるあるなことなのだろうか?)。

直近1年でも335億円の設備投資を行っている。このタイミングで、例えば消費者が外出に積極的になり、給付金などで貯蓄額が過去最高になっている中自動車が売れ始めた場合ホームランを打つ可能性はありそうに見える。

では東プレ株は買いなのか?

ここまで説明したものの、私は個人的には、安い可能性はあるし買い目線であり、またホームランを打つ可能性はありそうだと思うものの、以下の理由から、今の株価はフェアプライスで、特に手を出す必要はないと思っている。

1. 金額的に大きい利益額を生んだとしても、常に大きな設備投資が必要なビジネスで、FCF(フリーキャッシュフロー)は実はそこまで大きくなりづらい。

2. プレス事業そのものの将来性が分からない:EVとホットスタンプの台頭が東プレ社に及ぼす影響が分からない。

3. 利益率が下落してきている背景が分からない

1.について、DCF master(https://note.com/dcf_master/)さんから購入・拝借したシートでDCFモデルを作成したものをお見せしたい。

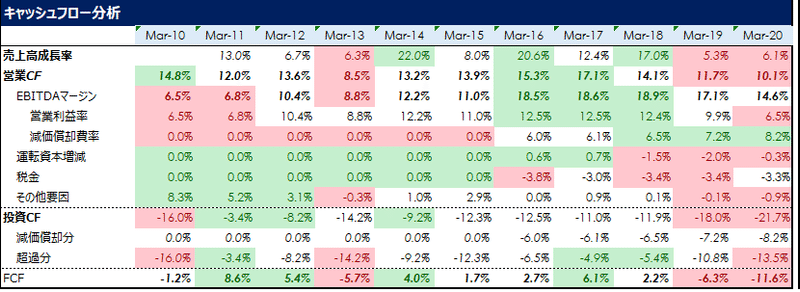

過去

(%は売上に対する比率)注:Mar-10~Mar-15の「減価償却分」がすべて「超過分」に入ってしまってます。正確には、いくらかが割り振られます。

直近の過去+将来予想

青地は私が直接入力した予測値であり、多くが売り上げに対する比率を示してます。

過去を見ると、FCFは過去10年平均で売上比0.5%。もちろん積極的な投資を優先し、実際に売上成長・利益成長に成功してきたので、規模の成長という意味では正しかっただろう。

将来予想をするにあたり、以下のポイントがある:

・売上成長

ここ数年のとてつもない設備投資により、毎年10%程度成長する。ただそのあとは、落ち着いていく。ターミナルグロース(10年後以降の永久成長率)はやや先進国寄りのGDP成長率のイメージとして1.5%と置いた。

・営業利益率

株価が一番動くとしたらここ要因ではないか?何しろ、売り上げの額が2000億円から3000億円の間で、時価総額が約850億なので、株価に与える1%の影響が大きい。5年目まではややうまく行った想定で9.5%まで上がるとみていて、超長期的には8.5%と置いている。これは少し強すぎるかもしれないと思っている。下の会社予想から見ても、営業利益率は今後数年で8.6%程度となっており、9.5%はコロナからの回復と設備投資の効果を強く見ている数字になる。最大の顧客である、日産がある程度挽回しないと9.5%は難しいかもしれないので、楽観的な数字。

・投資CF

規模拡大のための投資が活発だった過去10年間の投資CFの売上比率の平均が12.5%程度の中、私のモデルでは、今後5%から10%程度に落ち着くとおいており、これも(少ないという意味で)楽観的すぎるかもしれない。ただ、会社の計画からして、すくなくとも今後5年は低い数値で推移する可能性が高そうである。ターミナルの数字(-5%)をもう少し大きく-9%などに置くべきかもしれないが、世界的に自動車販売台数の成長率が1.5%以上を上回るとみていないためこれくらいにしている。

では結局いくらくらいが妥当そうな株価か?

結果私のモデルだと2088円だとはじき出された。今が1620円なので、20%ちょいのアップサイドといったところだろうか。やや買い目線にはなるものの、次に述べるリスク(というか調査不足な点)からして、むしろ上がったときに売る水準感としてこれを持ちたいと考えている。

リスク

日産の不振

以下の表二ある通り、プレスの半分以上が日産向けである。

ご存じの通り日産は苦戦を強いられているが、いつ挽回できるのかは私にはまだ分からない。もしかしたら、例えば北米で推し始めたSUVやトラックをきっかけに?挽回しはじめるのかもしれないが。。過去推移をみても粗利が悪化し続けており、これと関係ない訳はないと思われる。

EV,ホットスタンプ

商品力のリスクを知りたい。EVになると、積むものが少なくなり、ボディ自体の価値が下がったりするのだろうか?そうするとプレス技術そのものがコモディティ化してしまうのか?わからない。

また、近年欧州が推しているホットスタンプ技術の方に日本車も移行した場合どうなるのか?(東プレはコールドスタンプ派?だが、ホットスタンプの方が強度が強い?と言われていることもあるのか技術面での優位性が気になる)

結論

以上のリスクはもし悲観的な方が真実で、タイミングが悪かったりした場合下手したら会社の存続を考えるくらいの事態になる可能性もある。

私の考えからしたら、むしろ上がった時に売りのポジションを考える方がやや心地よく感じられる。ただ、わざわざそれをするくらいのカタリスト、タイミングなどを考えるにはまだ調査し足りていない。

参考:https://www.topre.co.jp/ir/library/ (東プレ社IRページ)

*ここに記してあることは、すべて私個人の意見であり、決して売買行為を推奨するものではありません。投資は自己責任でお願いいたします。

で、結局株価の推定はいくらなのか?

ディスカウントレート8%、安定成長率1.5%でおいたとき、2,088円というのが私の結論となった。現在が1,620円と考えると、やや上である可能性はあるものの、上記の仮定が自分でも楽観的よりだと思っている中、わざわざ買うまでの大きなアップサイドがあるようには見えていない。

今後5年間はそれなりの売上成長が(毎年10%)あり、営業利益率も会社予想よりも楽観的で、投資に使われるお金も売上比率の意味で過去10年平均の半分程度と考えたので、めっちゃ安いかも!と思ってみたときの感覚は少し違ったかもしれない。

すでに一旦結論を書いてしまったが、定性的な面で、プレスそのものにまだまだ分からないリスクがある。

今、日本のプレス産業は主にコールドスタンプと呼ばれる工法によって、プレスを行っているらしいのだが、欧州を中心にホットスタンプを主流にしようとする動きがあるらしい。こちらの方が強度があるとかなんとか。

過去推移でみると、粗利が悪化しており、これからも会社予想の営業利益率が元の10%などには届いていない背景は、こういった技術の競争から来ているかもしれない。

更には、そもそもEV化がどのように影響するのかわからない。

こういった生産物そのものに対する調査がまだ足りておらず、もしかしたら致命的なリスクがある可能性もあるかもしれない。

また、最大の販売相手(日産)に対する依存度がプレスで50%を超えている点も憂慮される。もし日産が減産していく場合どうなるのか?急に撤退などあったらどうなのか?さらに厳しい状況に陥った場合、価格交渉がさらに厳しくなっていく可能性があるのではないか?

以上が私の考えのまとめでした。

どのように思われましたか?

日産が実はこれから挽回していく、大ヒットする車を販売するようになる、コロナ後にみんなが思っている以上に急激に車そのものの売上がよくなっていく、ホットスタンプよりもコールドスタンプの方が素晴らしくスタンダードになる、EVはむしろ利に適う などの意見がある場合はかなり差別化された投資をできそうではありますね。

私は、どちらかというと、株価が上がった時に売っていくポジションを作る方が心地よく感じられそうです。

この記事が気に入ったらサポートをしてみませんか?