iDeCo歴1年5ヶ月の運用実績公開

iDeCoは自分で拠出した金額分、自分で運用して将来の自分の年金を準備するというもの。

フリーランスの私は、国民年金のみの支払いだと満額積み立てたとしても受け取り予想金額はかなり低い。

メリット、デメリット(フリーランスの私にとって)は記載の通り。

私にとってのメリット

・掛金は全額が所得控除対象になる

・運用利益は全て非課税になる

・受取時にも税制優遇がある

私にとってのデメリット

・60歳まで資産を引き出せない(途中解約不可)

・運用状況によって、資産が増減する

・各種手数料が必要

資金が60歳までブロックされる、というのが一番の懸念だったので、

手元の生活防衛費としての預金と、いざとなったら解約もできるNISAをまずは優先に考えつつ、資金的な余裕が出てきた2022年秋から開始した。

(※手続きが結構時間かかった印象。ちょうど引越しのタイミングで資料が受け取れなかったのもあり、楽天証券でiDeCo口座の申請をしてから3ヶ月くらいかかった記憶がある・・・)

運用実績

2022年9月〜2023年2月(6ヶ月)

月30,000円でスタート。

以降、2023年3月からは満額の月68,000円を拠出設定している。

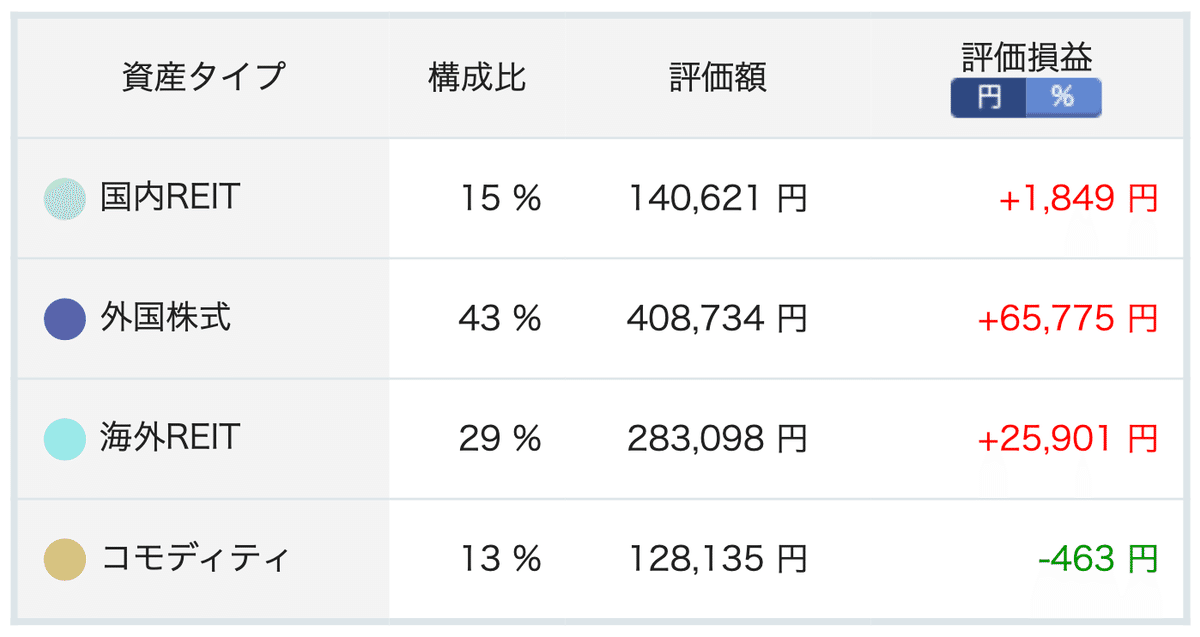

配分はこんな感じ↓

まだ30代なりたてで、受け取りができるようになる最短の60歳までかなり時間があるので、強気の内訳。

コモディティは、こういうところに入れておかないと価格を意識することないな・・・と思い興味で入れてます。

そして、開始時から特段変更はせずに現在の保有資産の割合はこちら↓

投資累計額924,795円 → 時価評価額1,018,243 円

評価損益+93,448 円(運用利回り16.03 %)

うん、まぁまぁかな。

諸々手数料は取られていても、9.3万円のプラスになっていると考えると、いいかなという気持ち。

節税効果

そして何より、私には掛金は全額が所得控除対象になることでの節税効果が大きい・・・・!

2023年分の確定申告を、まさにまもなく申請するので、大まかに試算してると

所得税軽減額 83,300円

住民税軽減額 81,600円

合計164,900円

現在の私の場合、これくらいの節税インパクトがありそう。

ここで浮いた金額を、iDeCoに再拠出しているような感覚です。

(ろうきんiDeCoシミュレーションにて実施。)

拠出時、運用時、受け取り時の各メリットがわかりやすく比較できて、個人的には一番見やすい印象でした。

手元にある資金を増やすこと、運用することに目が行きがちだけど、

そもそもできるだけ減らさない(余分な税金を支払わない)ことも資産形成にとっては超重要。

NISA同様、iDeCoも内容はしばらく変更せず

ただ毎月決まった金額が口座引き落としになるだけ、なので楽ちんさも肝心。

今の自分にも恩恵を受けつつ、未来の自分のために準備をする制度として

活用していきます。

今後どうなっていくか、またレビューします✍️

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?