3-D Matrix 2023年4月期 中間決算感想 (米国)

米国では、2022年7月7日に、フロリダ州を代表する病院である Adventhealth Orlando hospital において PuraStat の使用が開始されたとの IR が為されました。

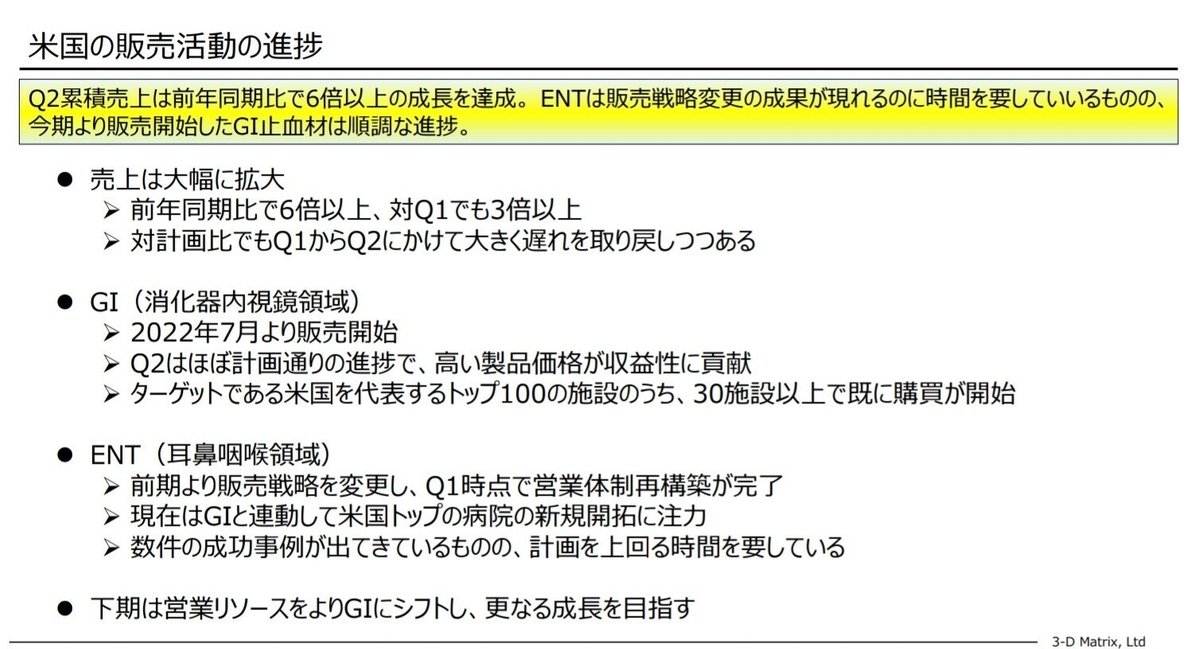

それから、まだわずか5ヶ月あまりの 12月の時点で、既に 全米トップ 100医療機関のうち、34~5 の医療機関で PuraStat の購入が始まったという、欧州はもちろん、日本と比較しても、より好調な出だしを見せています。

このような、嬉しい情報もありつつも、耳鼻科領域での売上が、どうにも伸びて来ないという不安要素もあり、まさに悲喜こもごもというのが、米国の Q2 決算に対する第一印象でした。

さて、2023年4月期中間決算における、米国の売上の数字を確認します。

5月1日~10月31日までの上半期の売上が 101,781千円。Q2 単独での売上は、79,825千円となりました。正確な比率は不明ですが、どうやらこの数字の大半は GI内視鏡領域の PuraStat が占めているようです。つまり、米国において PuraStat は僅か3ヶ月で 8000万円近い売上を出したという事になります。

この数字は、米国の製品単価が日本の2倍であるという事を考慮に入れても、非常に素晴らしい数字です。日本では前期の下期に 約8000万の売上を記録していますが、四半期の本数を考えれば、米国では販売開始直後から、日本と同水準のスピードで売れているという事になります。

この数字に加え、説明会では、米国担当取締役 天沼氏より素晴らしい情報が幾つか発表されました。

日本と異なり、米国では消化器内視鏡領域において、複数の止血剤が上市されています。

Cook 社の Hemospray 、オリンパスが販売を担当する EndoClot 社の EndoClot 、そして医療機器メーカーの巨人 Medtronic が販売を担当する Nexpowder 。

これらの競合止血剤に対して、PuraStat は優位に販売を進めているというのです。

PuraStat は「臨床」「手技」「医療経済」の三つの点において、他の止血剤に対する優位性を持つ。

・「臨床」においては、他の止血剤にはない後出血予防効果を持つ。

・「手技」においては、パウダーのように使用によって手技を中断させる事がない。

・「医療経済」においては、単純に競合製品よりも価格が安い。

「競合製品の営業担当に、現場の医師が『悪いが、私は PuraStat の方を使うよ』と言った」というエピソードは、本当に頼もしく聞こえました。

さらに、今現在 PuraStat を使用している全米トップ 100 (これは ESD と EMR の実施件数を元にしたランキングとの事ですが) の内、幾つかの名前が紹介されました。

Cleveland Clinic 、Mayo Clinic Arizona、MD Anderson Cancer Center、New York University Hospital、Columbia University と Cornell University に属する NewYork-Presbyterian Hospital 。

どれもこれも、嘘偽りなく、全米を代表する医療機関です。それを具体的に説明する 天沼取締役の発言がありました。

「Cleveland Clinic は傘下に22病院、クリニックが 220か所以上を持ち、年間の総手術件数が 22万件に上る。MD Anderson はテキサス大学のがん専門病院だが、がんの治療に関しては全米ナンバーワン。患者数は 20万人弱、年間手術数が2万3千件になる。ちなみに、日本のがんセンターで年間3~4千件程度である」

このような、有力医療機関で PuraStat が定常的に使用されている。これこそ、製品の優位性と今後の売上ポテンシャルをはっきりと証明しています。

対して、耳鼻科領域は今四半期も売上は伸びず、いよいよ PuraGel のポテンシャルに疑問を抱く株主も増えて来ました。

私も「ENT 領域で苦戦している理由と、それに対する対処」について質問を行いましたが、もし、この質問に対して納得できる回答が得られなければ、今後の売上予想から PuraGel を何割か差し引いて考える必要があるとまで覚悟していました。

対して、天沼取締役からの回答は次のようなものでした。

・製品の評価が低いわけではない。製品購入プロセスに入る医療機関は確実に増えている。トライアルまで進んだ医療機関で、使用を断った医療機関は出ていない。

・ただ、消化器内視鏡領域と比べて、外科領域では購入プロセスに時間がかかる。今は、このプロセスを前に進める事に少々苦労している。

・対処としては、製品の訴求価値の主軸をより臨床ニーズの高く、製品としての差別化の図れるものに移している。具体的には「止血メインのメッセージ」から「治癒(損傷した組織の治癒)」へとメッセージを移している。これによって鼻科の医師のサポートを得やすくなる。

・事実、多数のトップ施設で製品導入プロセスは開始されている。以前と比べるとプロセスがスムーズにいくようになっている。

・数字には表れていないが、状況は正しい方向に向かっている。今後は採用施設を増やし、その院内シェアを増やしていく。

説明会資料に紹介されている、A self-assembling peptide gel for hemostasis, synechiae reduction and wound healing in a sheep model of nasal surgery という論文では、耳鼻科領域で、Baxter の floseal という局所止血剤と PuraStat が比較されています。

止血効能は互角ですが、それ以外の効能、特に創傷治癒に関しては、PuraStat は floseal に対して大きな優位性を示しました。

やはり PuraGel の製品ポテンシャルに問題はありません。後は、各医療機関の購入プロセスが進み、Q3 で数字が見えて来れば、PuraGel への期待も再び高まるでしょう。

今期、米国の営業リソースは、GI 内視鏡領域に厚めに配分し、さらなる成長を目指すとされています。

確かに、今はより短期間で大きな伸びが期待できる GI 領域に集中するのは正しい戦略だと思います。しかし、その間に ENT 領域でも、水面下で確実に進捗が行われれば、今期の予算達成はもちろん、それを上回る事すら期待できるかもしれません。

欧州と米国。この二極の進捗に私は不満はありません。

この記事が気に入ったらサポートをしてみませんか?