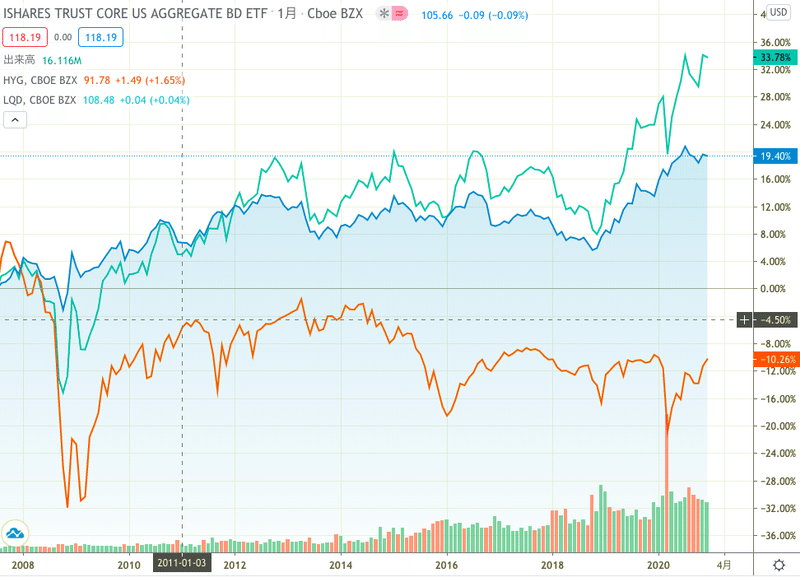

3つの債券ETFのチャート比較からわかったこと

$AGG、$LQDと$HYGの比較チャート。

1、AGG:米国長期国債ETF

2、LQD:投資適格社債ETF

3、HYG:ハイイールド債ETF

上の3つの比較チャートです。

HYGに長期投資はしない

まず、このチャートみてHYGに長期投資はしないですね。

本当なら利回りをみてからなのですが、価格が下がるものに表面利率で立ち向かってもあまり旨味は無いかなと思います。

例えば10%を超えるような表面利率があればトータルでの利回りはそれなりになるのかもしれません。

しかしそんな高い表面利率の金融商品は裏に何かある、欠陥品であることの方が多い。

その意味で、HYGへの長期投資は考えないというのが私の判断です。

LQDへの長期投資は検討の余地がある

これはそうですね、AGGを上回る価格の推移になっています。

さらに国債よりも表面利率は良いはずです。

債券への投資を考える時にLQDは良い選択肢になりそうです。

もちろん日本からは為替リスクもありますので、その点は考慮すべきです。

ただ、ここでは株式や債券と言ったアセットクラスのくくりで考えた時に、

債券の特徴を捉えたアセットアロケーションを作りたい時に、LQDは検討しても良さそうな気がします。

実際には2019年からAGGをアウトパフォームし始めました。

これは、FRBの低金利政策に対してイールドスプレッド があり、

かつ比較的信用リスクも高いLQDにお金が集まっていることからきているのでは無いでしょうか。

債券市場の特徴として国債がバカでかいということがあります。

そしてここがゼロ金利に近くなってしまうと困るファンドがたくさん出てきてします。

実質は物価上昇分マイナス金利になりますので。

そこで、投資適格社債の需要が高まるのは確かにその通りですね。

一方でハイイールド債はそんなに変わっていません。

これは、実際の中身というよりも運用上のルールみたいなもので買えないというところがあるからのように思います。

ゼロ金利になる→LQDに変えておくというのが良いのでしょうね。

しかしながら急激に投資適格社債の需要が増えたことから、社債市場が膨らみすぎる、と言った副作用も考えられそうです。

その意味で、社債の発行状況の推移も確認すれば面白いのでしょう。

リーマン、コロナショック時の価格推移

この比較で知りたかったのはそれぞれの価格推移です。

やはり信用リスクの順に、ショック時のボラティリティの大きさが出ています。

こういう時はやはり国債にお金が流れる、いわゆる質への逃避が起こりますね。

そして、ちょっと面白いのは、リーマンショックの時は明らかにHYGが先に変調をきたしています。

先にショックを織り込むような動きを見せています。

コロナショックの時は、物凄い早くてこのチャートではわかりません。

一度、このHYGが市場の暴落に対して予見できるような動きが出てくるのか、は今後の運用のためにも確認しておきたいです。

まとめ

1、3つの債券ETF(米国長期国債、投資適格債、ハイイールド債対象)ではLQDのパフォーマンスが長期的に優れていた

2、市場のショック時には信用リスクの高い順にボラティリティが高かった

3、HYGは価格推移から長期投資には適さない

今後の課題

1、低金利下における社債市場の需要の増加から発行も同時に増えているのでは無いか?社債乱発のリスクが気になる

2、HYGが市場のショックを予見するような値動きを見せるのか?

長期投資に必要な感性を育てる一助になれば幸いです。

本日もありがとうございました。

ここから先は

¥ 100

活動のサポートをお願いいたします!得られたお金は今後の良い記事を書くための活動に投資していきます!