うま○棒でわかる!キャッシュフロー計算書(間接法)の概要

超絶久しぶりにnote更新します。

今回は診断士試験でもおなじみ、キャッシュフロー計算書(間接法)について。加算したり、減算したりややこしいですよね。この記事ではイラストも交えて解説します。(※日商簿記3級程度の理解は必要です)特に処理だけでなく、貸借対照表、損益計算書とセットで学ぶとよりイメージがわきやすいでしょう。内容をしっかり理解していれば黒字企業の倒産がなぜ起きるのか、企業のお金の流れはどうなっているのかなどが理解できます。

書籍でオススメはこちら

ではストーリー風に解説します。

トラオ君は副業をしたくなり、「うま〇棒」の仕入販売を予算1000円で挑戦することにしました。いつだってこういう例は「うま〇棒」がわかりやすいですよねw

私はやっぱりめんたい味が好きですが納豆やポタージュも好きです。

仕訳

(現金) 1000 (資本金) 1000

そして1000円を元手にうま〇棒を1個10円で80個購入したとします。支払いは半分を掛けにしました。

仕訳

(商品※) 800 (現金) 400

(買掛金)400

※ここでは便宜上仕入勘定はつかわずに商品としてしまっています。

さて、現金が400減少し買掛金という債務が0から400に増えました。同時に商品という資産が0から800へ増加します。

これをキャッシュフロー計算書(間接法)で表すと以下の通り。

キャッシュフロー計算書はPLの税前利益から逆算して計算していくため、加算減算は逆符号になるイメージです。

今期の最終利益額からお金の変動額を逆算して把握しようとするので、現金収入を伴わない売掛金(売上=収益の相手勘定)の増加はマイナス、支出を伴わない買掛金(仕入れ=費用の相手勘定)の増加はプラスで計算することになります。

最初は悲しければプラス、嬉しければマイナス、とだけ覚えてもいいです。「お金の流れ」という観点で言うなら仕入債務は「まだ支払っていない状態」なので色々差し引かれた利益に対して加算できる項目、ということになります。

一方で棚卸資産の増加はまだ売れておらず現金化していないものが増加したことになるので減算します。

キャッシュフローはマイナス400になりました。

B/Sを見ましょう。最初に開業したときの現金が1000から600に減少していますが、これはキャッシュフロー計算書の現金の増減額と一致します。

さて、トラオ君はせっかく仕入れた「うま〇棒」をいよいよ販売します。

無事に1個20円で60個売れました。そして債務の残高のうち200も支払いました。ちょっと疲れちゃった…と思ったら手元にはおいしそうな「うま〇棒」が…ついついパク!食べちゃいました。

仕訳

(売掛金)800 (売上)1200

(買掛金)200 (現金)400

(棚卸減耗損)20(商品)20 ※

※本来は決算整理仕訳ですが便器上仕訳しています。

これをキャッシュフロー計算書(間接法)で表すと以下の通りです。

売上がたったのでPLも作成できます。そして残った利益をキャッシュフロー計算書のスタートに表示します。ここから売上債権増加額、仕入債務増加額、棚卸資産増加額を加減します。期首からの変動額であることに注意していください。期中で買掛金の支払いをした分はB/Sの買掛金残高から引かれています。よって期首0からの変動額は200の増加となります。キャッシュフロー計算書は200の加算です。

棚卸資産は800から180に減少したことになったように見えますが期首0からの変動額で考えます。期首0⇒180への増加なのでキャッシュフロー計算書では180の減算処理です。

キャッシュフローはマイナス600になりました。

B/Sを見ましょう。最初に開業したときの現金が1000から400に減少していますが、これはキャッシュフロー計算書の現金の増減額と一致します。

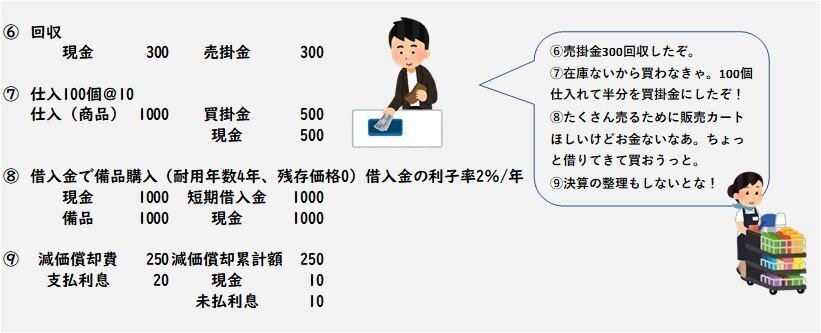

さて、商品が売れて後、売掛金の一部回収(300)がありました。さらに在庫がないのでお菓子屋であらたにうま〇棒を調達しました(100個@10、半分は掛け)。

もっと売るために販売カートを購入するため、借入も行いました(備品1000のために借入1000、備品の耐用年数4年、残存価額0、借入金の利子率2%/年)

仕訳

(現金)300 (売掛金)300

(商品)1000 (現金)500

(買掛金)450

(現金)1000(短期借入金)1000

(備品)1000(現金)10000

そしてここまでで期末の決算整理を行います。

減価償却費の計上と借入金の利払いです。支払利息は10は未払、10は支払い済とします。

決算整理仕訳

(減価償却費)250 (減価償却累計額)250

(支払利息) 10 (現金)10

(未払利息)10

これをキャッシュフロー計算書に表すと以下の通りです。

売掛金の回収と新たな仕入れ、備品の購入と借入金、減価償却、未払利息をB/Sに反映しています。減価償却費と支払利息をPLに反映しています。税前利益に変化がありました。

キャッシュフロー計算書のスタートは税前利益の310からスタートします。

売掛金の増加額は現金回収によって1200から900に減少しました。期首0からは900の増加です。キャッシュフロー計算書では回収できていない額のため減額します。同じく新たに仕入れたことで仕入債務残高は先ほどの200から700に増加しています。期首0から見ると700の増加額になります。これは現金が出ていっていないことを表しているため加算処理します。

減価償却費は現金支出を伴わない費用のため、キャッシュフロー計算書では増加額とします。タックスシールドでもおなじみなのでイメージしやすいかもしれません。

支払利息はややこしいのですが、未払利息と支払済利息がPLからは判定できないためいったんなかったことにします。支払利息はPLのマイナス項目なのでそれを取り消す加算処理をいったん行います。ここまでで小計したあと、今度は実際の支払額を減少させます。

最後にこれらを合算して営業活動によるキャッシュフローが算出されます。

さらに備品を購入したことで資産は増えましたがこれは現金の支払いがあったことを意味します。キャッシュフロー計算書の投資活動の項目で減算します。

そして借入金は資金調達による現金の増加を意味するためキャッシュフロー計算書の財務活動の項目で加算します。

キャッシュフローはマイナス810になりました。

B/Sを見ましょう。最初に開業したときの現金が1000から190に減少していますが、これはキャッシュフロー計算書の現金の増減額と一致します。

税前利益ではちゃんと利益が残っているのに、お金は目減りしてしまっていることがわかりますね。もしこのタイミングで仕入先から債務の支払い督促(残高700)や、借入先からの返済督促(借入額1000)があったら倒産してしまうわけです。

これが黒字倒産のカラクリです。

もっと細かい項目もたくさんありますが、今回はわかりやすく絞った勘定や仕訳で解説しました。

この記事で少しでもキャッシュフロー計算書(間接法)の理解が深まれば幸いです。

この記事が気に入ったらサポートをしてみませんか?