2023/12/9 今週の米国経済指標まとめ

⭕ 今週の日米経済指標、米国 ISM製造業景況感指数(12/7)、米国 11月雇用統計(12/8)、日本 7-9月期実質GDP 二次速報(12/8)について簡単にまとめてみました。

① 11月 ISM非製造業景況感指数 12/7

✅ 結果 52.7 前回 51.8 先月比+0.9

⭕ 11月の非製造業(サービス業)総合景況指数は予想の52.0を上回った。年末へ向けての景況感は上々で12月も50を上回る結果となりそうです。しかし、年明けはどうなるか。

⭕ 雇用は少し回復し50.7。回答者のコメントには「通常の人員削減により従業員を失い、これらのポジションを埋め戻すのに問題が発生している」「労働市場は依然として非常に競争が激しい」などがあります。また、「スタッフをフルレベルに引き上げようとしている」とも述べています。

回答者の声

● 「レストランの売上とトラフィックの傾向は前月と変わらず、毎年恒例の季節的低水準にあります。12月には再び回復するはずです。パンデミック前と昨年と変わらないポジティブな傾向が続いています」[宿泊・飲食サービス]

● 「ビジネス環境は2023年末まで安定しています。年間コストの上昇は計画よりやや高く、全体的な経済状況と懸念により、5%以上対3%を超えています。(金融・保険)

② 11月 米国雇用統計 12/8

✅ 非農業部門雇用者数 +199,000人(予想+185,000人)

✅ 失業率 3.7%(予想3.9%)

✅ 平均時給増減 +4.0%(予想+4.0%)前年同月比

⭕ 雇用者数、失業率ともに市場予想をわずかに上回り、労働市場は力強く、堅調さが続いている。平均時給は市場予想どおり+4.0%であったが、未だ高い水準である。

★ 市場で強まる楽観的な早期利下げ期待を押し返す結果となり、政策金利の長期的な高止まりが維持される事となりそうです。

⭕ 自動車メーカービッグ3のストライキで賃金上昇による3万人の職場復帰者が増加した事が大きな要因と分析されている。

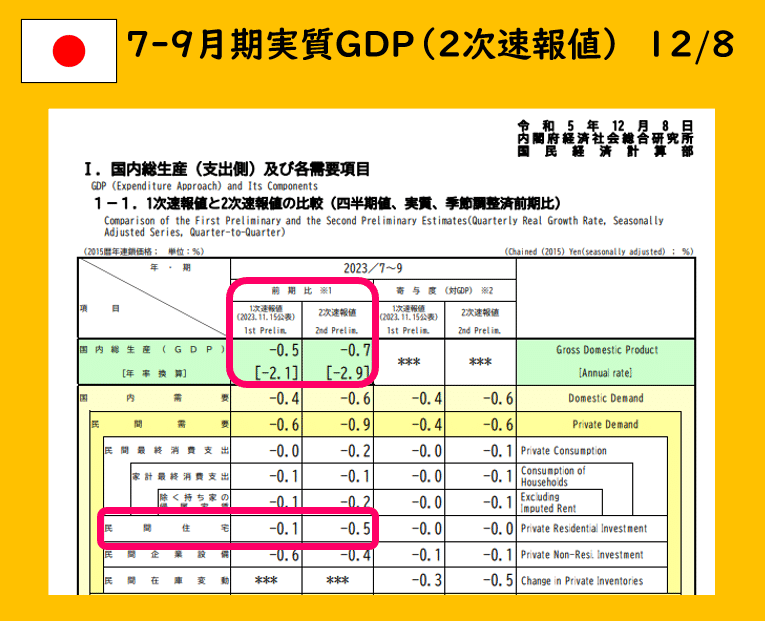

③ 日本 7-9月期実質GDP 二次速報

✅ 実質GDP成長率 ▲0.7%(前期比)▲2.9(年率換算)

⭕ 民間需要の低下修正により、下振れした。消費の落ち込み、家賃上昇や住宅ローン金利の上昇に伴い需要低下、長期的な物価高による不安により買い控えが響いたと見えます。

⭕ 日銀の政策金利正常化観測が高まっているが、「マイナス成長なのに金利を上げるのか?」と、日銀にとって慎重な対応を迫られる結果となりました。

④ 重要経済指標のおさらい

⑤ 利上げマップ 12/9

✅ 12/13、連邦公開市場委員会(FOMC)の政策金利決定に於いて、市場参加者の意見は現状維持が97.1%。

★ 2024/3/20の会合で、45%の市場参加者は利下げに踏み切ると観測

★ 2024/5/1の会合で、77%の市場参加者は利下げに踏み切ると観測

⑥ まとめ

⭕ 今週に入り、7日の植田和男日銀総裁の発言を受け「マイナス金利解除」観測が強まり、8日金曜日にはドル売り円買いが進み、一時1ドル=141円台へ円高に振れた。

★ 今回の動きは、市場参加者の先走り感が非常に高まっていますが、植田総裁が常々言っているように「賃上げが確認」出来るまでは動かず、どんなに早くても来年の春闘の結果が出る4月以降になると考えられます。

★ また、7-9月期GDPでも前期比▲0.7%とマイナス成長となり、プラスに転じたばかりのGDP需給ギャップも▲0.5%となり、金融緩和解除へは悪材料が揃っています。

この件は景気対策が大幅に不足している事に起因していると言えます。

★ 日本大手輸出企業はこの煽りを受け、株式は軒並み下落、日経平均は前日比で▲550円(▲1.77%)と大きく下落した。

⭕ 雇用統計では米国労働市場の底堅さが改めて表面化しました。自動車メーカーのストライキの影響が大きいとは言え、市場で強まる楽観的な早期利下げ期待を押し返す結果となり、政策金利の長期的な高止まりが維持される事となりそうです。

★ 雇用統計の結果を受け、日銀のマイナス金利解除観測で円高に寄っていた為替は反転し1ドル=145円台まで円安に転じた。

🔅 今週の債券利回り、為替、原油(前週比)12/9現在

★ 米国10年債利回り 4.229%(12/2 4.209%)⤴

★ 日本10年債利回り 0.767%(12/2 0.706%)⤴

★ 1ドル=144.994円(12/2 146.836円)⤵

★ 原油(WTI)1バレル=71.26ドル(12/2 74.38ドル)⤵

🔅 今週の米国株主要3指数、日経平均 12/9現在

★ NYDOW 36,247 +0.01%(先週比)+5.73%(先月比)

★ S&P500 4,604 +0.21%(先週比)+4.28%(先月比)

★ NASDAQ 14,403 +0.69%(先週比)+4.39%(先月比)

★ 日経平均 32,307 ▲3.36%(先週比)▲0.80%(先月比)

🔅 来週の米国経済指標

12/12 米国 消費者物価指数 CPI

12/13 米国 生産者物価指数 PPI

12/13-14 FOMC 連邦公開市場委員会

12/14 米国 小売売上高

この記事が気に入ったらサポートをしてみませんか?