【資産形成】お金を預けるならどこ?初心者向け私のオススメ3選

こんにちは、資産形成の情報発信しているあおぞらと申します。趣味で投資を長く続けてFP2級とり、資産も8000万ほどになりました。投資や仮想通貨などで大儲けしたわけではなく、平凡な会社員として25年コツコツ積み上げただけです。

最近ボーナスをもらったりして、預け先をどうしようか迷っている方もいるかと思います。その際に預ける先とそのポイントについて私なり記載しますのでご覧ください。

1.定期預金

まず定番ですが定期預金は候補の一つです。よく預金は「金利が低いから無駄」だという意見もありますが、それは資産が大きくある人にとってはそうです。ただ、自分が病気や怪我で1年程度は暮らせるだけの貯金がない時はまずそのお金を預金で貯めることをおススメします。このお金がないと長期投資も途中で継続困難になることにもなります。また定期預金は一応は解約しないと使えないので浪費への対策にもなると思います。

預金は1金融機関で1000万までは保証されますので、まずここにある程度の貯蓄をしましょう。

【ポイント 利率の良いところを探す】

せっかく預金するなら利率の良いところを探しましょう。メガバンクは0.002%と100万預けて20円ですが、ネット銀行や地方なら0.2%と100倍も差が出ます。小さいですが長期にしかも万が一に即使える口座に一定金額あることが自分の生活に大きな安心感が得られます。

※ダイヤモンドzaiに特集が載ってたのでご参考に

2.債権

債券は預金と株式の中間くらいのイメージで考えれば良いですが「元本保証ではない」ということを意識しておいてください。候補はまず日本国債の10年変動。3年や5年は金利が固定ですが、10年債は半年に1度金利が見直され金利上昇局面には強みがあります。ただし長期に固定されるので定期預金と共に生活のベース資産構築に使いましょう。

さらに余剰資金があり増やしたいときは社債や外国債券を選択することになりますが以下を考慮して選ぶことが大事です。ちなみに私は米国とNZの債券をやってます。

【ポイント1 利率だけで考えない】

例えば新興国(トルコなど)の債券などは10%を超えるものも多くありますが、リスクもかなり高いので株式よりリスクが低いとは言えないものもあります。昔私はこれで痛い目を見ました。

個人的に利率は「米国10年債」を目安にすると良い思います。2022年6末時点では3%程度ですので、それ以上のものはかなりハイリスクと思った方がよいと思います。

【ポイント2為替の影響】

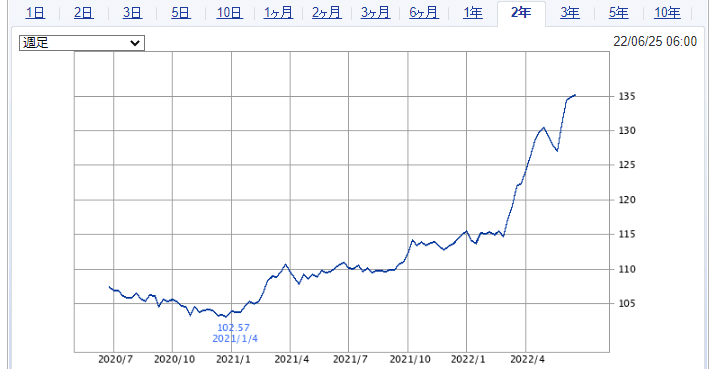

債券には外国債券も多いですが、為替の影響を受けます。例えば米国債券の10年債は2022/6月現在3%の利率がありますけど1ドル135円です。仮に1万ドルを預けると10年で3000ドルの利子(税金考慮せず)をもらえますが2021年1月の102円50銭程度だと13000×102.5=133.25万円で今の1万ドル135万よりマイナスです。1年前の為替レートでもこういうことが起きますので10年後を予測するのは困難です。大きく儲かる可能性もありますが10年預けて損する可能性もあることは考慮する必要があります。

3.株式・投資信託

株式や投資信託への投資は一般的に債券以上にリスクが大きいので余剰資金でやるようにしましょう。1/3に減っても生活に困らないレベルを一般的には推奨されます。まずは少額で良いので「全世界投資」で検索するとでてくる商品で0.5%以下の手数料の物を選んで投資してみましょう。今はネットのサービスで数百円から買えるものもあります。慣れてきたらNISAやiDeCoを活用し毎月積立しつつ税金対策もしていくとお得になります。

ちなみに私は普通のNISAに個別株と投資信託、その他にバンガードのETFをいくつか積み立てしてます。

【ポイント 自分が投資に向いているか】

いきなり積み立てNISAやiDeCoの口座を作って始めるのもよいのですが、長期積み立てして「お任せ」が前提ですし、iDeCoは投資したお金は原則60歳まではおろせません。

株式や投資信託は日々値動きしてますのですぐ損得がわかります。その都度うろたえてたら仕事にも影響するし本末転倒です。

そのためまず自分が「株式投資に向いているか」を短期間でも試してから始めてみましょう。値動きが気になるようなら上記の定期預金や債券の方がよいと思います。

4.まとめ

今回3種類の預け先を紹介しましたが絶対の正解はありません。利率の良いものはリスクも高いですしそれなりの勉強をしないと危険なのは当然です。逆に預金だけだとインフレに負けて資産が実質どんどん目減りするリスクもあります。どちらにも一長一短ありますので向き不向きを考慮してみましょう。

最後に私のお勧めは上記全てに預ける「分散」です。私は定期預金などの「現金」を中心に数百万単位で「保険」「日本国債」「外国債」「日本株」「米国株」に分散してお金が置いてあります。

これも私がFP資格取るくらい資産管理が好きだから出来ることだと思います。とりあえず自分の資産を笑顔で見られるようになることが一番ですので参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?