短答式試験対策について

お久しぶりです!

いよいよ、令和3年短答式試験まで2か月を切りましたね。受験生は山場を迎えていると思います。いわゆる短答直前期は、精神的にもきつい時期となってきます。

そんな中、今回は短答式試験対策について紹介します。少々遅くなってしまい申し訳ございませんが、できる限りの情報をまとめてみました。

なお、注意点として、以下の記事はdyeによる個人的な見解に過ぎず、絶対的なものではないので、記事通りにやったとしても、上手くいく保証はありません。参考にできる点のみを上手く吸収していただければと思います。

以下が目次となります。

Ⅰ.全体的な留意事項

1.令和3年短答式試験の概要

令和2年公認会計士試験(第Ⅱ回短答式試験及び論文式試験)が新型コロナウイルス感染症拡大状況等を踏まえて、大幅に日程を延期して行うこととしたことに伴い、令和3年公認会計士試験については、短答式試験を1回のみの実施されることとなっています。これを踏まえ、公認会計士・監査審査会は、短答式試験に係る合格基準について以下の発表を行っています。

※ 短答式試験に係る合格基準について

短答式試験については、従来、総点数の 70%を基準として、審査会が相当と認めた得点比率として決定しております。令和3年公認会計士試験においては、短答式試験が1回となることから、その運用に当たっては、論文式試験の受験者数を例年並に確保する観点(注)から、短答式試験の合格基準については、より弾力的に運用することとします。なお、論文式試験の合格基準(52%の得点比率を基準として、審査会が相当と認めた得点比率)については、変更ありません。

(注)近年の短答式試験における、第Ⅰ回、第Ⅱ回の両方を受験した者を名寄せして集計した受験者数に対する短答式試験合格者数の比率を参考といたします。

このことから、令和3年短答式試験では、例年よりも数%合格ボーダーラインが下がることが予想されています。また、短答式試験では、各科目についての足切り規定が存在しますが、令和3年短答式試験では、足切りの基準についても変更されています。

総点数の 70%を基準として、審査会が相当と認めた得点比率とします。ただし、審査会は、1 科目につき、その満点の 40%を満たさず、かつ原則として答案提出者の下位から遡って 33%の人数に当たる者と同一の得点比率に満たない者は、不合格とすることができます。(太文字部分が令和3年からの追加箇所)

この変更により、問題が絶対的に難しく平均点が低くなっている場合でも、受験者間で相対的に高い点数を確保していれば、足切りからは回避できることとなりました。また、合格ボーダーラインについては、「総点数の 70%を基準」とされているものの、各回によって合格ボーダーラインは異なっていることから、短答式試験は、実質的に論文式試験と同様、受験者間で相対的に高い点数を確保できれば合格できる試験となっています。

2.戦略設定について

短答式試験は、予め目標点数を決めておくことが大切です。1で示したように、短答式試験は実質的に相対試験であり、合格ボーダーラインも安定しませんが、近年の傾向から 70%を上回ることは想定されないので、70%という高い目標点数を設定するとモチベーションも上がり良い効果が生まれると思います。また、合格判定は、総合得点比率で行われますが、目標設定にあたっては各科目間

のバランスを踏まえ、それぞれについて目標点数を決めましょう。例えば、管理会計論については、近年難易度が非常に高く、高得点が望めない科目となっています。また、財務会計論については、他科目と異なり総得点が 200 点となっており、大きなインパクトを有しています。そのため、各科目を均等的に捉えるのは危険です。加えて、各受験生によって得意科目・苦手科目は異なると思うので、是非自分自身で目標設定をしてみてください。

3.理論対策(全科目共通)

理論の問題を解く際は×肢を強く意識してください。〇肢の判定は一般的には難しいです。一方、×肢の判定を強く意識すると、普段の勉強から論点を意識した学習が可能となります。また、×肢については、何となく×と判定するだけでは不十分であり、どこが間違っているのかを意識してください。答練受験時には、間違っている部分に下線を引き、可能であれば正しい規定も自分自身で示しましょう。そして、解説を確認するときは、自身の判定基準(下線箇所)が正しかったのかどうかも確かめてください。

また、本試験は全ての肢の正誤判断が求められているのではなく、一問につき 4 つ与えられた肢の中から 2 つの誤った肢を導き出せばいいだけなので、相対的に判定することも大切です。例えば、4つの肢のうち、自信をもって正しいと思う肢には「〇」を、自信をもって誤っていると思う肢には「×」を、判定に迷う肢には「△」を付し、その結果から相対的に正答を判定するという戦略を僕自身は取っていました。

Ⅱ.各科目について

1.財務会計論

(1)計算

① 個別問題(個別論点)について

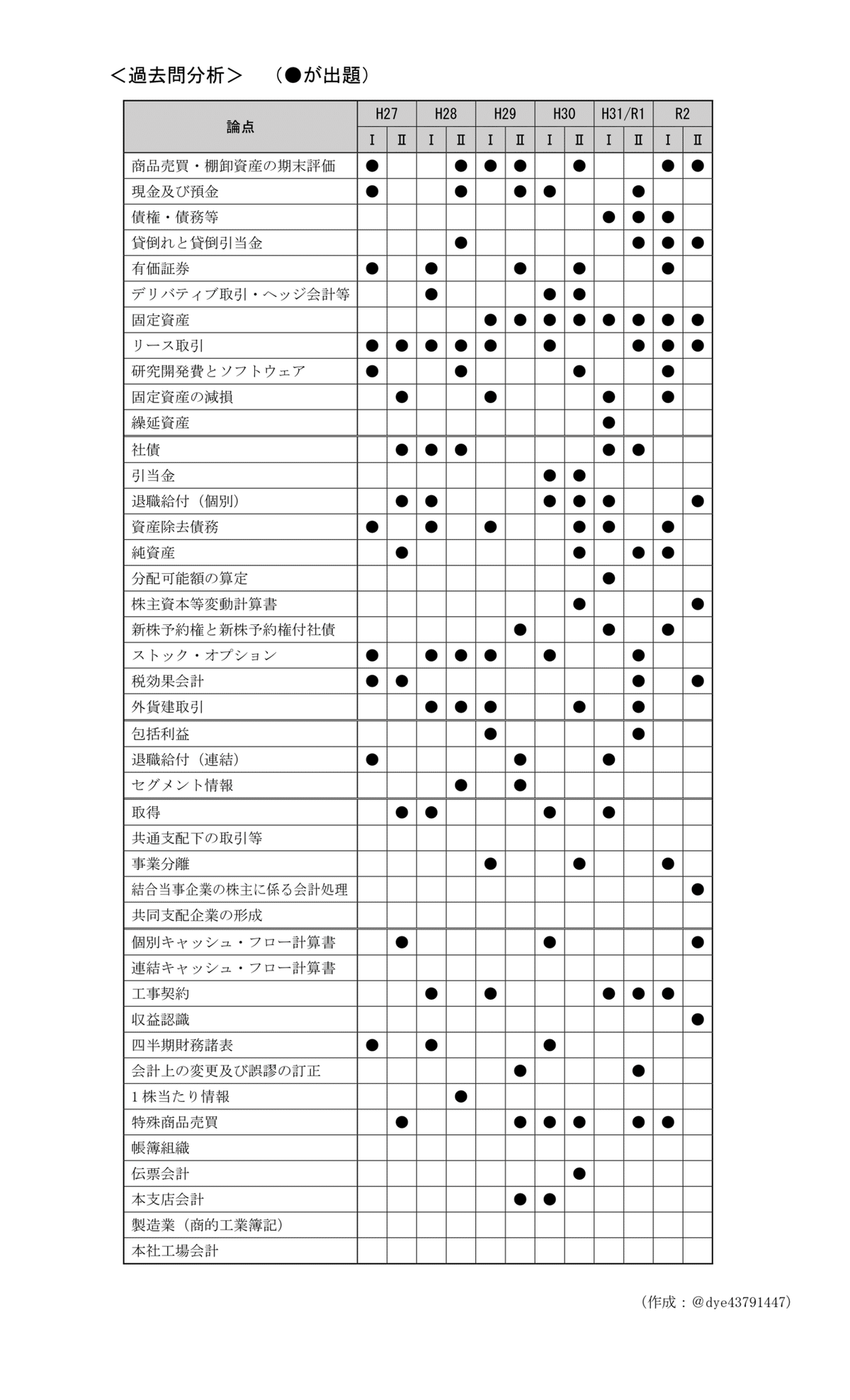

短答式試験において、財務会計論では、幅広い個別論点から計算問題が多く出題されます。そのため、網羅的な知識を身に着ける必要がありますが、各論点について、出題の頻度にはバラつきが見られます。以下に、過去における出題実績を示します。

以上の過去問分析を見ても分かるように、ほぼ毎回出題されている論点も存在すれば、この 6年間全く出題されていない論点も存在します。もちろん、試験傾向は突如変わる可能性もあり、過去問分析のみを妄信するのは危険ですが、直前期は出題が頻繁な論点の復習をすることが得点獲得に直結すると思います。

また、近年の本試験では、テキストに掲載されているような典型的な問い方のみならず、変則的な形式・資料での出題も見られるようになりました。そうした問題は応用力が試されるため、日々の学習では、問題集や答練の個別具体的な問題に執着することなく、論点を意識した学習を進めてください。応用的な問題でも、基礎となる考え方や論点を押さえておけば、現場対応も可能となります。

② 総合問題(連結会計)について

近年の短答式試験では、問題 23~問題 28(計 6 問)において、総合問題形式で連結会計の論点が出題される傾向にあります。この連結会計については、資本連結と成果連結の論点に区分できます。このうち、資本連結の論点については、クウィック・メソッド(タイムテーブル)を作成すれば容易に解答可能です。また、成果連結の論点については、連結修正仕訳を書けば解答可能です。総合問題は、資料が多い点や、ボリュームのある財務会計論の最後の問題であることから、多くの受験生が敬遠する傾向にありますが、戦い方さえ習得すれば、意外にも部分点を獲得しやすい箇所となっています。主観的なものとなりますが、以下に出題パターンをまとめ、論点や難易度を示します。

設問を見て代表的な論点が思いつけるようになれば、資料や下書きの漏れも減らすことができます。また、総合問題では、始めに資料が与えられ、終わりに各設問が示されていますが、先に各設問に目を通し、それを踏まえて資料を読むことを強く薦めます。そうすることで、部分点を狙いやすくなり、効率的な時間配分をすることができます。

(2)理論

計算と理論の出題集及び配点は各回によってバラつきがありますが、理論については各回9~12 問出題されており、200 点満点中 72~96 点の配点となっています。また、問題の難易度について、計算では回によって差がありますが、理論については比較的易しめで安定しているという特徴があります。そこで、財務会計論において得点の土台となるのは計算ではなく理論といえます。目安として、理論は毎回3ミス以内に抑えることを意識してみてください。

なお、僕が受験生時代に頻繁に使用していたのは、①ポケットコンパス、②実力養成答練に付属されていた問題の 2 つです。②を回転させることでアウトプット演習をし、①を使って抜けがないかを確認していました。

2.管理会計論

(1)近年の傾向分析

近年の短答式試験では、管理会計論の難易度が非常に高いと言われています。総合得点比率が合格ボーダーラインに達している人の中でも、管理会計論の得点比率が足切りライン(40%)を下回ってしまう受験生も多く存在します。以下のデータをご確認ください。

上記を見ても分かるように、H30 から徐々に難化が進行し、R1/Ⅱと R2/Ⅰでは、平均点が従来の足切りライン(40%)を下回ってしまう事態が生じました。それに伴い、足切り規定が適用されていません。

この難化の原因としては、計算にあると考えております。各予備校は、本試験の模範解答並びに難易度等について公表していますが、その中でも、Aランク(易)として取り扱われる計算問題は非常に少なくなっています。そのうえ、管理会計論は時間の制約が厳しくなっていることから、問題の取捨選択も重要となってきています。

(2)攻略するためのポイント

① 時間配分を予め決定しておく

管理会計論では、計算問題が8問、理論問題が 8 問、合わせて 16 問出題されます。しかし、試験時間は 60 分となっており、試験時間内にすべての問題を解き終えることは不可能となっています。このように、時間の制約が厳しい試験においては、1 つの問題に執着してしまうと、容易に解答可能な問題にまで手が回りきらないという事態に陥ってしまいます。そのため、予め自分自身で設定した時間の枠組みに沿って解答しましょう。僕自身は、「①理論 20 分⇒②計算 40分」と決めていました。

② 計算は確実に3~4問を解きに行く

(1)でも示したように、計算問題は難化しており、問題間で難易度もバラついているので、難しい問題に手を付けずに、相対的に易しい問題に時間をかけて確実に点数を積むことが重要となっています。仮に計算問題で 3 問以上取れれば、21 点以上は稼げるため、足切りラインも確実に回避できると思います。そのため、計算問題8問の中から3~4問の易しい問題を見破り、確実に解きに行くことを勧めます。解く問題を端から絞ることで、時間の制約という問題点も緩和することができます。計算で攻める必要はありません。

③ 理論で安定して稼ぐ

計算問題は難易度がかなりブレやすい(難化傾向)ですが、理論問題については比較的難易度が安定しています。理論問題では、原価計算(基準)分野から4問、管理会計論分野から4問出題される傾向にありますが、原価計算(基準)分野については、多くの問題が原文ベースに作成されているため、対策がしやすく費用対効果も高いです。完答も十分に可能なので、計算問題の結果に頼らずとも、理論問題で十分に稼げるだけの力を身に着けていただきたいです。目安として、原価計算(基準)分野は4問(完答)、管理会計論分野は3問正解することを目標としていただきたいです。理論問題で 30 点以上稼ぐことができれば、管理会計論で転ぶことはなくなると思います。

3.企業法

企業法では、問題1~問題2において商法に関する問題が2問、問題3~問題 18 において会社法に関する問題が 16 問、問題 19~問題 20 において金融商品取引法に関する論点が2問出題される傾向にあります。このうち、商法・金融商品取引法については、短答特有の論点であり、会社法の典型論点と比べ対策も手薄になりやすいですが、確実に4問 20 点分が出題されると分かっているので、「広く浅く」を意識して、直前期に網羅的に学習しましょう。

僕が受験生の時は、ポケットコンパスを加工することで網羅的かつコンパクトに抑えていました。各論点に深入りしすぎるのは非効率であるためお勧めしません。

また、企業法は、比較的費用対効果が高く、勉強・努力が成績に直結しやすい科目だと思うので、定期的にテキスト通読や問題演習をすることを勧めます。

4.監査論

理論科目については、そもそも規定を知らなければ正答を推定することが困難な場合が多いですが、監査論は、他の理論科目と比較して直感的に解答可能な場合が多いと思います。そのため、細かい規定を追いかけすぎずに、各論点においての重大な留意点を抑えられれば、本試験も十分に対応可能だと思います。他の科目との兼ね合いも踏まえると、監査論にはそこまで時間をかけないのが得策だと思います。

また、監査論では、(1)会社法(2)金融商品取引法(3)公認会計士法に関する問題(短答特有の論点)が毎年安定的に出題される傾向にあります(3~4問は出題されます)。さらに、(1)と(2)については、企業法と重なる点も多くあるので、これらの論点を抑えるのは一石二鳥となります。そのため、これらの論点については、直前期でいいので他の論点よりもしっかり対策することを勧めます。

なお、監査論では、過去問で出題された肢が繰り返し問われることもあるため、アウトプットベースでの勉強も有効となります。そのため、僕自身は、「肢別チェック」を頻繁に利用し回転させてい

ました。

記事は以上となります。短答式試験を受験される方々の合格を願っております!

この記事が気に入ったらサポートをしてみませんか?