SPYD VS. VYM徹底比較してみた

SPDRポートフォリオS&P500高配当ETF(SPYD)とバンガード高配当利回りETF(VYM)の主要事実を比較対照してみましょう。

米国株ETF、SPYDとVYMとは?

SPYDとVYMはどちらも上場投資信託(ETF)で、証券取引所で取引され、1日中売買が可能です。SPYDはステート・ストリートによるパッシブ運用ファンドで、S&P500高配当指数のパフォーマンスに連動。2015年10月21日にローンチされました。

VYMは、FTSE高配当利回り指数のパフォーマンスを追跡するバンガードによるパッシブ運用ファンドです。2006年11月10日にローンチされました。SPYDとVYMはともにパッシブETFであり、アクティブ運用は行わず、原指数のパフォーマンスを可能な限り忠実に再現することを目指しています。

これより下では、パフォーマンス、リスク、ドローダウン、その他の指標を視覚的に比較できるようにしています。SPYDとVYMのどちらがあなたのポートフォリオに適しているかを判断してください。

SPYD vs. VYM - パフォーマンス比較

年初来期間において、SPYDは0.23%のリターンとなっており、VYMの4.59%のリターンを大きく下回っています。下図は、両資産に1万ドル(約150万円)投資した場合の成長率を表示したもので、価格はすべて分割と配当で調整されています。

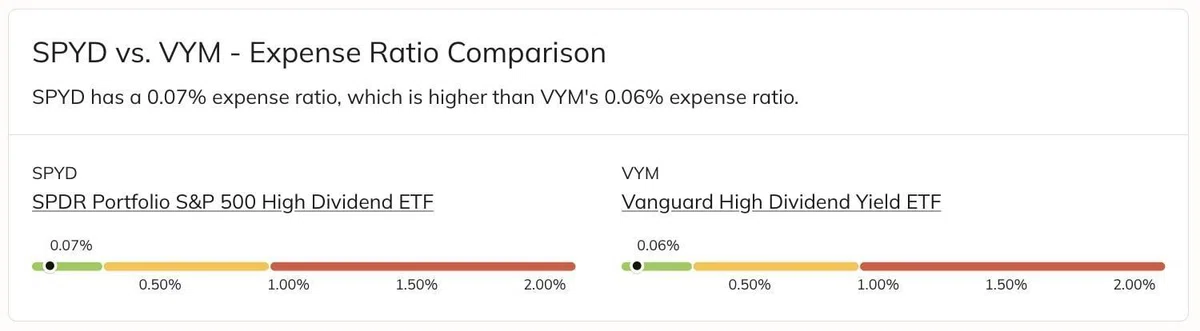

SPYD vs. VYM - 経費率比較

SPYDの経費率は0.07%で、VYMの0.06%より高い。手数料を減らすという観点で見れば、わずかにVYMに軍配。

SPYD vs. VYM - リスク調整後パフォーマンス比較

この表は、SPDR ポートフォリオ S&P 500 高配当 ETF (SPYD) とバンガード高配当利回り ETF (VYM) のリスク調整後パフォーマンス指標の比較を示しています。リスク調整後指標は、リスクに対する投資のリターンを評価するパフォーマンス指標であり、異なる投資オプションをより正確に比較することができます。

SPYDとVYMのシャープレシオ比較

現在のSPYDのシャープレシオは0.45で、VYMのシャープレシオ1.14より低い。下図は、SPYDとVYMの12ヵ月間のシャープレシオを比較したものです。

シャープ・レシオとは、リスク(標準偏差)1単位当たりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益)を測るもので、この数値が高いほどリスクを取ったことによって得られた超過リターンが高いこと(効率よく収益が得られたこと)を意味します。異なる投資対象を比較する際に、同じリスクならどちらのリターンが高いかを考えるときに役立ちます。

このシャープ・レシオは、リスク調整後のリターンを測るものとして、投資信託の運用実績の評価などにも利用されます。

SPYD vs. VYM - 配当金比較

SPYDの直近12ヶ月の配当利回りは約4.66%で、VYMの2.94%を上回っています。

SPYD vs. VYM - ドローダウンの比較

開始以来のSPYD の最大ドローダウンは-46.42%で、VYM の最大ドローダウン-56.98%より小さい。以下のドローダウン・チャートは、SPYDとVYMの途中の高値からの損失を比較したものです。

SPYD と VYM のボラティリティ比較

SPYDのボラティリティは5.02%で、VYMの3.32%と比べて高くなっています。これは、SPYDの価格変動が大きく、この指標に基づくとVYMよりリスクが高いと考えられることを示しています。

配当利回りが高いのSPYDとなっていますが、そのほかの面を見るとVYMの優秀さが際立つ点もいくつもみられます。私自身は両方所有しているので、あえてどちらがオススメという明言は避けますが、これらのデータを元に、個々人のリスク許容度に合わせて選んでみてください。参考になりましたら幸いです。

ここから先は

米国株ニュース2024年4月

海外で話題の米国株ニュースを日本語でわかりやすくお届けするニュースマガジンです。数の制限により、12ヶ月分を超えると消えますのでご注意くだ…

この記事が気に入ったらサポートをしてみませんか?