【良い提案、悪い提案】第5話~外貨建保険は保険なのか~

お世話になっております。仙と申します。金融の個人営業一筋16年。昨年末に15年勤めた都銀を退職し、今は個人会社を設立して財産コンサルティング業を行うと共に、業務委託IFAとして活動しています。

今回のテーマは外貨建一時払い保険(以下外貨建保険)です。

外貨建保険を取り巻く環境

外貨建保険もまた、世間から厳しい目で見られています。投資商品と見るか、保険商品と見るかで本来評価は違ってしかるべきなのですが。

保険というと種類が多岐に亘るのですが、外貨建て保険も平準払い、一時払い、定額、変額。生命保険に医療保険、介護保険などなど。

「外貨建保険やる意味が分からない」とか「親が外貨建保険やってた」などと揶揄されることも多いのですが、どれのことですか?と聞かれて応えられる人は、どれだけいるのでしょうか。

また、保険会社の直販なのか、保険代理店なのか、保険代理店の中でも銀行なのか。保険を契約するチャネルは多くあります。選べる商品もチャネルによって異なります。

・保険会社の直販はその保険会社の商品全て。但し他社の商品は扱えない。

・代理店も、専属代理店は直販と同じ。乗合代理店は複数社の商品を取り扱える(ただし契約の等級を保つためのノルマがあり、フラットな提案が為される保証は??)。

・銀行は複数の保険会社から銀行の選んだ商品のみ。

ざっとこんな感じです。

どのチャネルを選ぶのがいいのか?という質問は、非常に答えづらいですね。大きな会社の中にあっても自分にとって一番良いセールスをするセールスマンはいますし、個人でも顧客本位で組み立てしている人もおり、なんせ人次第なものですから。

まあ一応、保険会社ごとの違いはあれど、全ての種類の保険を契約できるチャネルを選ぶべき、とは思います。

それから、いくらプルゴリなどと馬鹿にされてはいても、保険会社や保険代理店の保険営業と、銀行員保険営業とを比較するのは前者に対して余りにも失礼です。

銀行の中には保険会社からの出向者・転職者はいるのですが、厳しい規制で両手両足縛られた状態で活動することを強いられているものですから、やはりフルスペックで動ける保険会社・代理店の保険営業と比較にはならないと思います。

銀行の保険営業は保険会社のそれと何が違うのか?というと、大きくは

①保険の提案の際に顧客の同意が必要。

②手続きが多い。

③事業性融資先には提案できない保険がある。

というところです。

なぜ銀行だけ特別に厳しい規制があるのか?と言いますと、それは銀行は銀行であって保険会社では無いからです。通常、顧客の預金口座残高や預金の異動履歴などが分かると、金融セールスには極めて有利に働きます。銀行はそれを見るのが当たり前です。何だったら顧客から「今の残高を確認してくれ」「入金を確認してくれ」などの依頼を受けて照会することも日常茶飯事です。他業態のセールスは、顧客から教えてもらわない限りはそれを知ることはできませんし、通帳それ自体を見せてもらえるということは、それなりに高い信頼を置かれている状態でなければ、為し得ません。

営業におけるスタートラインが違い過ぎるのです。

それゆえに「極力有利にならないような体制でやっていきますので、どうか銀行に保険を扱わせて下さい」というスタンスでやるしかないわけです。担い手の方は「保険の手続きは煩わしい」と仰いますし、ノルマを決める本部もまた、そんな事情を知らず(というかそもそも関心があるようにも見えませんが)ノルマを決めていますので、もし本稿を読んでいたら、この機会に覚えていただきたいですね。

ということで、ここでは銀行で勧められる外貨建て保険を採り上げていきます。

銀行の外貨建て一時払い保険の概要

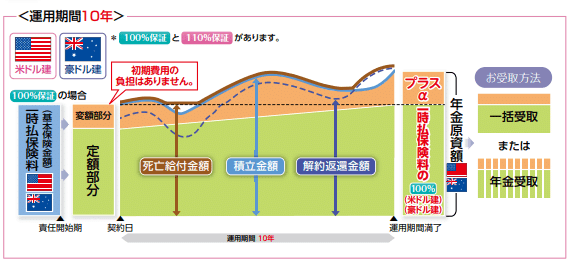

銀行の外貨建て一時払い保険というと、大きくは①定額年金、②終身保険、③変額保険(年金)の3パターンです。実際はより細かい分類がありますが、ざっくりとお話します。

①定額年金

契約時に利率が決まっていて、一定の利率で外貨が増えていきます。満期があり、満期が来たら5年あるいは10年の確定年金か、一括で外貨あるいは円で受け取ります。途中で死亡した場合はその時の残高。

※死亡給付金=死亡保険金

積立金額=運用残高

解約返戻金額=解約時の原資

②終身保険

①と同様ですが満期が決まっていません。この頃は、以下の3タイプをよく見ます。

(A)一生涯決まった利率で増え続けて保険金で受け取る

(B)一生涯金利部分だけを受け取り続けて元本部分だけ保険金で受け取る。

(C)被保険者が何年後かに死亡するものとして、保険加入後すぐに一定利率でその「何年」間経った分くらい増えた保険金が受け取れる。

ご参考(A)についての保険会社の説明図。

ご参考(B)についての保険会社の説明図。

ご参考(C)についての保険会社の説明図。

③変額保険

このジャンルで特に好んで販売されているのは、ターゲット型と呼ばれるものです。投資元本に対して10%増えたら運用終了・20%増えたら運用終了など、決めたターゲットに到達したら運用終了し、途中で死亡した場合はその時の残高が保険金になります。

市況によって年金タイプ、終身保険タイプと各社の取扱い商品の移り変わりがあります。定率で増えるタイプの保険が債券で運用されるのに対して、変額保険は株もあり債券もありREIT他あり、日本も米国も欧州も新興国もありのファンドで運用されます。※何のファンドを採用しているかは保険会社ごと商品ごとで異なります。

保険会社自体、機関投資家ですので、自社でファンド運用して、それを変額年金のファンドメニューの中に入れているところもあります。

一応、自社運用なら低コストですが、他社比で運用が上手いかどうかは話が別です。

長くなりましたが、以上が銀行で扱う外貨建て保険のざっくりとした概要です。詳細は商品ごとに確認いただきますよう。

ところで、何がそんなに問題なんでしょうか?世の中的な評価を見ていきたいと思います。

外貨建て保険に対する評価

筆者が銀行在職中にも、とかく外貨建て保険はトラブルが起こりがち…という説明を受けて来ました。手続きも年々厳格化の一途で事あるごとに勉強会が行われてきました。

トラブル事例は、解約時に元本割れする説明を受けていないと本人からの苦情、高齢な親がそんな商品など分かるわけがなかろうという相続人からの苦情などなど。

儲けてさえいれば天下泰平、ありがとうよくやってくれたあなたのおかげ。しかし損失が出たらば、どうしてくれんだこうなったのはお前のせい。

誰であれこうなってしまうのは仕方が無いです。勧められなければ買うことは無かったので。

金融庁では、ある日突然損失が出ていることに気づくとトラブルの元になるので「契約後も常に商品内容や損益状況が分かるようにしておきなさい」という指導を金融機関にしているようです。

生命保険協会が外貨建て保険・年金に係る苦情受付件数について発表していますので見てみましょう。

件数は2019年まで大きく伸びてますが、発生率は少なくなっていますね。母数である販売件数の伸びを表しています。

発生率が高くなれば、為替相場との相関関係もあると言えるかもしれませんが、余り関係無いかもしれませんね。

とはいえ、現在は猛烈な円安後の円高ですので、なかなか大変になるかもしれませんね。

金融庁の第1回 金融審議会 顧客本位タスクフォース事務局説明資料の中で、外貨建て一時払い保険は下図のように評価されています。

端的に。「保険ではなくて運用商品として売るのであれば、外債と比較するべきですよね。それに資産運用に回す以外の資金で契約していませんか?」ということだと解釈しました。

損失発生時の苦情が多いが故に、問題の所在は「リスク説明が十分でないからだ」ということになり、運用商品として捉えられているならば、運用商品として扱うべきだ、ということですね。

ただ外債と勝負するとなると、

・外債は初期コストのみ。対して外貨建保険は初期コスト・保険の機能に関するコスト・運用関係のコストとコストが重い。

・外債では複利運用はできないが、外貨建保険は課税の繰り延べが出来るという点で効率的な運用が可能。

・外債は発行体のデフォルトリスクが高く、外貨建保険は保険会社がデフォルトしても契約が引き継がれる…

などなど、あらゆる場面において外債の完全勝利!ということでも無い気がしますし、そのように比較説明すれば良いのではないでしょうか。

金融庁の分析する顧客目線の評価を見てみます。

苦情例を見ていただくと「定期預金を申し込んだところ、定期預金よりも安全で、福利で運用できる商品があるということで契約し、円安になったので解約しようとしたら。市場価格調整の影響で元本割れすると言われた。なお市場価格調整は『大したことない』という説明を受けた」とのこと。

聞いていた話と違う。

一定利率で増えていくタイプのものは長期債で運用されがちですので、解約時に米ドルの金利が上がっていると、時価評価が下がる。このように理解いただければ良いと思います。

市場価格調整は過去のデータから大したことないとしても未来に渡ってそうであるとは限らず、また「大したことない」水準も、金融のプロと一般人では異なるのが当たり前ですので、イメージ合わせはしておいた方が無難でしたでしょうね。

何にしても大事なことは、いくら販売サイドが「保険として売った。他の保険と比較説明している」と言ったところで、顧客が運用商品として認識するならば、それは運用商品の販売に必要なプロセスで販売しなければならない、ということですね。

まさに色々な商品の取り扱いができる銀行ならではの課題です。

適切に比較検討された上で選ばれるのが良い提案。

顧客の認識と販売サイドの認識がかみ合わず、顧客が運用商品として認識しているにも関わらず、運用商品として扱わない場合は、悪い提案と言わざるを得ないでしょうね。

外貨建保険同士でパフォーマンス比べても、そこは本質ではない、ということですね。

保険会社や代理店が案内する場合には、そもそも外債の取り扱いは無いので、こういった指導を受けることは無いのでしょう。

また短期解約のペナルティは、顧客を失うだけではなく金銭にも及んできますから、提案の緊張感は銀行員が保険を提案するそれとは違ったレベル感でしょうね。

一応、世の中的な外債の利回りなども確認されておくと、より納得感の高い提案になるのではないでしょうか。

ちなみに。苦情は説明不足に起因するものとしても、途中解約が必要になるということは、販売サイドの(資金需要の)見立てが甘いということだと思います。万が一の際の保障であるのに、解約されてしまうのは何故でしょうね?銀行は見える情報が多いからこそ、こういうところも考えなければなりません。

長々と読んでいただき、ありがとうございました。

よろしければ、ご意見ご感想など、お聞かせ下さい。

この記事が気に入ったらサポートをしてみませんか?