順番を間違えた産業界と三極化社会

2024年2月。現在の世界経済の状況は歪つなインフレ時代が到来しており、混沌期というにふさわしい状況である。

とある大手に勤務していた筆者が、マックス・ギュンター「マネーの公理」の第三の公理「船が沈み始めたら祈るな。飛び込め。」という名言の通り、居心地の良かったグローバルチームの日本市場代表のポジションを捨てて、実質的にたった1か月の転職活動で別の化学系大手に転職したのも、この混沌期が及ぼした不可逆的なムーブメントなのだろう。

一方、日本国に関しては、政府と日銀の円安政策により、一部の大企業のみが爆発的な利益を叩き出し、賃上げの流れを引き起こしている。日経225はファーストリテイリングや東京エレクトロンなどの特定企業の牽引により、近年では有り得なかったATHを記録している。弱者を切り捨ててでも、一部の世界的大企業を円安で支援することにより、外貨を獲得してきて国力を保ちたいという諸刃の剣が政府の戦略なのである。米国型の資本主義・インフレ格差社会を構築中だ。

当然、円安の恩恵が少ない化学業界は、日本No.1キャッシュリッチ企業である信越化学でさえも、株高ではあるものの大手企業爆益の実利のトレンドに乗れていない。強いて言うなら、爆益で目立つのはアイドルブームにあるアジア市場にて「チェキ」のBtoCニッチトップを制した富士フイルムのチェキ事業や、積水化学のヘッドアップディスプレイ用フィルム事業ぐらいである。トヨタは過去最高益かもしれないが、Tierメーカー以下、サプライヤーの一部である化学業界の自動車用素材事業も、大幅な値上げが許されないので、各社大して利益が出ていない。こうした流れから、このまま行けば化学業界はまず間違いなく業界再編の流れになる。トヨタの元気玉は大きいが、地球のみんなはオラに元気を分け過ぎている。

そして、当方がこれまでの記事で触れてきた「再エネ」や「BEV」についても見事なまでに逆風が吹いており、「ほら見たことか!」という声をいただいている。転職先の社内でも、自他共に認める財テクのプロが、「BEVは欧州や中国でさえも前言撤回の流れに変わった。BEVを積極肯定しているのは原発に強いフランスくらいになった。風車も、中国でさえも生産が停止し始めているし、中国は石炭をバンバン燃やしている。結局のところ高騰が続く化石燃料から脱却する最適解は原子力発電。もはや電気代高騰の対策は、原発をやるかやらないかだけの問題で、やると決めれば人材不足はどうにかなるもの。車も本当だったらクリーンディーゼルが本命だったが、欧州不正問題もあって今の最適解はPHEVや燃料電池車。BEVは10年後もそれほど伸びはしない。それと、米国経済は雇用統計などを見ても分かる通りで景気が強く、インフレやドル高は今後も続く。日本経済は終わっていて、日経平均は上がる気配が無い。」と、トヨタの会長かと勘違いしてしまうほど、意気揚々と語っていたのが記憶に新しい。

しかしながら、当方は再エネ×BEV×蓄電の分散型システム構築が人類にとって最良のテクノロジーだという考えに変わりはなく、現在の状況は産業革命の移行期によるノイズであり、技術の発展の方向性は変わっていないと考えている。テスラの技術力は半年先の未来しか見ていない自称投資家たちが言うほど低くはないし、BYDの快進撃に目を背けることもない。

産業界や各国の政治家は焦り過ぎて順番を間違えていただけであり、経済合理性で動く市場というのは、一旦HEVやPHEVを経由しつつ、今後も変わりなくBEVシフトを続けていくのである。今回は現在の世界経済の状況を確認し、筆者がなぜそのような一貫した主張を行っているのか記載していきたいと思う。

全体不景気の部分株高

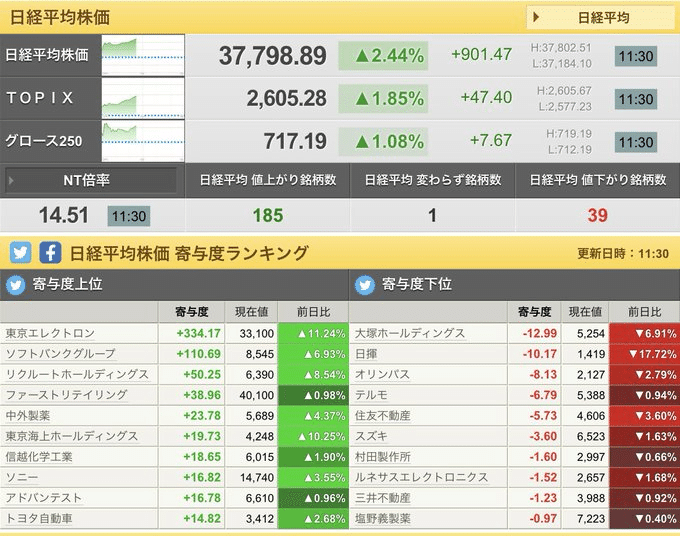

こちらは2月13日の日経平均寄与度の画像である。+901円のうちの約半分は東京エレクトロンとソフトバンクである。たまたまだろうか?否。

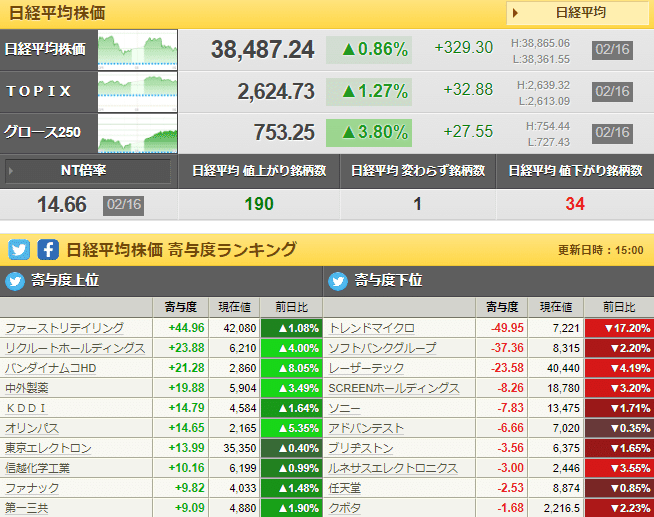

2月16日、日経平均は+329円。ソフトバンクは反動で下げているものの、ファーストリテイリングから始まり、以下は相変わらず「ユニクロ+製薬+半導体+トヨタ」の様相である。

ご存じの通り、総じて「一部の大企業のお陰で株高だが、全体的には値下がりしている企業が多数」という歪んだ構造になっている。この傾向は株式だけではなく、実際の決算でもこういった格差が顕著になってきている。

それでも政府や日銀が低金利と円安誘導を続ける理由は、この方が国全体では稼げると判断しているからである。他国が5%にも及ぶ金利上昇を続けている中、日本は円安であり、マイナス金利である。「高金利で社員の賃金も高いアメリカで作るモノと、低金利で給料も安い日本で作るモノ、どっちが競争力ある?」と聞いたら、まともな思考回路の持ち主であれば当然に日本という答えが返ってくる。

円安というのは株指数という「数字」をインフレさせるマジックであり、要するに日本円の価値が薄まっているのである。故に、仮に稼ぐ力が強まっていなくとも、絶対値が膨張していく。ドル建てと円建てとでは数字の見え方が異なる。

しかしながら、今の流れだと一部の業界は確実に崩壊し、稼げる業界へと人材の大移動が必要になる。当方が属している化学業界もこれに該当し、一部の人材は他業界に行かざるを得ない。というより、この政府の円安インフレ大企業優遇戦略に沿わない多数の業界・企業は、一部の爆益・株高になっている業界に移動を強いられる。

人口減少中の日本列島で、過疎地域の人たちが生活の利便性を維持したいのであれば都市に出ていくしか無いのと同様である。不動産業界では「3極化の流れが進行中。立地の良い場所は値上がりするが、過疎地は人口減少に沿って値下がりする場所続出、一部変化のないところはいつまで経っても凪状態」と言われている。これと同じこと、3極化拡大が日本全国、あらゆる業界で起きてくる。

半導体業界に起きていること

さて、株高をけん引する半導体業界であるが、これはきちんと勉強していないと様々なニュースで混乱するであろう。今回は、そこを解説しておく。

半導体製造というのは「前工程」と「後工程」があり、基本的には前工程が業界の話題の中心であり、市場が大きい。後工程、チップレット方式が注目され始めたのは最近のことであり、市場規模自体は前工程のそれには及ばない。

また、それらの工程を通じて生産される半導体チップにも種類があり、初心者はとりあえず以下のようなイメージを持っておけばOKだ。

・NAND:記憶する脳(サムスン、SK、キオクシア)

・DRAM:短期記憶用の脳(サムスン、SK、マイクロン)

・CPU:思考用の脳(インテル、AMD)

・GPU:行列計算や並列思考、画像処理用の脳(エヌビディア)

・CMOS:網膜、カメラ(ソニー、サムスン)

今起きているのは、特にNANDメモリの不況である。コロナ前後で半導体半導体言っていたのは、スマホの普及により、人類が大量にデータを「保存」するようになったことによるデータセンター投資のNAND型フラッシュメモリバブルである。平面で描いていた回路を数百層に積み上げることにより、洗浄や成膜、エッチングの工程が劇的に増えた。それで東京エレクトロンも爆発的に成長した。おまけにコロナのリモートワークでPC需要が高まり、CPUも必要になった。TSMCバブルである。

しかし、昨年頃からそれらの需要は一服し、チップの在庫が溜まっていた。確かに、昨年の今頃は当方もベトナムに行ってグローバルミーティング参加、日本人の当方だけはPCR検査をしないと帰国できない程度にはコロナ終了の流れとなっていたことと一致する。つまり、NANDやCPUの動きが止まった。

今、半導体半導体と騒がれているのは、そこではない。ご存じの通り、「生成AI」である。これはGPUの需要を喚起する。だからこそのエヌビディアだ。当然、GPUにて行列計算や並列処理するためには、短期記憶の脳=DRAMも必要になってくる。複雑な計算やマルチタスクには優秀な短期記憶力が求められるからだ。

そこで沸騰しているのが韓国のSKハイニックス。彼らはエヌビディアのGPUにマッチする高性能のDRAMを作っている。それがHBMメモリである。エヌビディアの陰に隠れて爆益を叩き出しているのがSKハイニックスなのである。

そして、HBMメモリは非常に作るのが難しく、歩留まりが悪い。だから、何回も洗浄し、何回もテスト検査しなくては出荷検査に合格しない。そのため、半導体製造装置メーカーである東京エレクトロンやSCREEN、アドバンテストの装置が大量にSK工場にレイアウトされているのである。

ご理解いただけただろうか?

半導体業界においても格差社会が出来上がっており、生成AIに関係ないキオクシアのようなNANDメモリの会社は、業界の盛り上がりを全く感じていない。

中途でウチ来るヤツいるわけだ笑

— Rd (@RideeeN_01) February 9, 2024

https://t.co/l5Ee1xpkEs

半導体業界の動きはこれだけではない。2024年秋の米国選挙の警戒で、中国が製造装置を爆買いしているというのも押さえておく必要がある。

中国🇨🇳、米国選挙🐯警戒

— Rd (@RideeeN_01) February 17, 2024

→EUVは既に調達不可

→🇺🇸🐯規制前に液浸露光装置🇳🇱の爆買い

→その周りの装置🇯🇵も爆買い

→東京エ⚪︎クトロン、荏原、SC⚪︎EEN辺りは絶好調

西側諸国と中国とダブルで売れる構図になっている。分断社会の賜物。

今、世界は大きく分けて東西の2つ、もう少し細かく分解すると4つの世界に分かれ始めている。

①北米市場

②その他西側(日韓欧豪州)

③BRICS

④グローバルサウス

この4つの市場は、足すとおおよそ人口は同数である。西側諸国はサプライチェーンからの中国外しを始めている。米国はトランプ政権時代から続くアメリカファースト政策による半導体貿易戦争で中国を攻撃。アップル製品の組み立て工場はタイやインド、ベトナムに分散させた。欧州はBEVシフトをする際に中華製EVが自国の自動車メーカーのシェアを奪いすぎたために、補助金を撤収する流れである。

そもそも世界全体において、ロシアウクライナやイスラエルで戦争が起き、紅海の海上輸送回避、パナマ運河の干ばつによる通航制限などがあったことで、輸出入よりも地産地消の方が経済合理性が高くなっている。これは中国に限った話ではないのだが、中国はこれにプラスして米国からの半導体サプライチェーン封鎖がされているため、半導体の内製化の流れになっている。

オランダのASMLのEUV露光装置が輸入禁止になっているため、中国ではSMICなどの受託企業も5nmや3nmのような線幅の回路は作れない。しかし、禁輸になっていない液浸露光装置があれば、何とか7nmのチップは製造が可能だ。7nmというのはインテルでさえも苦戦している線幅であり、中国のチップ内製化の歴史を見ても、「当面不可能」と言われてきた微細化レベルである。

そこを狙っている中国は、バイデン大統領のうちに、大量に装置を購入しておこうという算段である。だからこそ、ASMLに限らず、前工程の大手であるSCREENの洗浄装置や、東京エレクトロンのエッチング装置、荏原のCMP、アドバンテストのテスターなどを爆買いしている。

日本の半導体製造装置メーカーは、既存の主要顧客であるTSMCやインテル、サムスンの稼働の調子が悪くとも、中国が爆買いしてくれているお陰で、半導体不況の中でも高い水準で業績を維持できた。

ここまでをおさらいも兼ねて、以下の投稿を再確認していただきたい。

①中国が規制警戒の駆け込み装置発注中(露光、洗浄、蒸着)

— Rd (@RideeeN_01) January 21, 2024

②となると次は他の装置を発注する読み

③DC投資が無くメモリ流通在庫は大量

④AIサーバ投資でGPU、HBM (歩留り悪いから洗浄とテスター需要高)

これでプラス予想。

エンド用途、エンド市場、消費者購買は各国微妙。BADサプライズには注意⚠️ pic.twitter.com/4EHSDACtKu

エヌビディアの株高は当然のことであるのだが、今後押さえておくべきポイントは、身の回りのハイテク製品、ITサービスの消費者への普及具合だ。

ChatGPT4やSora、Apple Vision Proなどの新しいテクノロジーがいつ、どのくらい普及するかで今後の業界の回復水準に繋がってくる。

日本人の大衆は相変わらず最新テクノロジーに疎く、ExcelやTeams、Salesforceすら使いこなせない状況。欧米は金利高で企業がリストラを進めまくり、消費者もクレカの延滞が増えてきている中で、AI関連のテクノロジーが普及して利幅が取れるのかはまだ分からない。長期的には間違いない業界ではあるが、短期的には要注意である。

原発は最適解ではない

弊社の財テクのプロ及び、Xの有識者たちは原発こそが最適だと主張するが、当方はあまり納得・同意ができない。

中の人から聞かないとなかなか分からないが、原発の業界には困難な課題が多すぎるからである。

・圧倒的な人材不足:政府が推したところで原発の高度技術者は急には増えない。

・大幅な賃上げは出来ない:発電コストが上がってしまっては本末転倒。でも賃上げしないと参入者は増えない。

・新規運転まで15~20年掛かる:それでやっと1基追加。再エネは1年で50GWは余裕で立ち上がる。

・再稼働可能な原発はおおよそ稼働済み。

・人類はたった1世紀で2か所も住めない土地を生み出した:不運じゃ済まされない。

・廃炉までの費用を含めると異常な金額。

・ウラン濃縮はロシア頼み。

・持続可能ではない:再処理問題は全く解決していない。

・小型原発は実績無し:商用化まで時間が掛かり過ぎる。

・小型原発はコストが高い:規模の原理が働かない。建築人材不足でコストUP。防衛コストも増える。

これで「もはや原発をやると決めるか決めないかの問題。やると決めたら人材は何とかなるし、日本でもEV化は簡単に進む」なんて言ってしまう弊社の昭和は、モノづくりに携わっている者とは思えない発言である。人出不足。周りの人に興味がなくて自分中心だから、後輩女性に公開説教のパワハラを繰り返すし、「アイツはクビでいい」とすぐに言い出し、人材の育成リードタイムやそもそもの人材不足の問題にも気が付かないのである。

再エネの電気はすでに余り始めている現実

この表を出すと「余っているのは春や秋の天候が良い時だけだ。エアコン需要が増える夏と冬は電気が足りない。」という反論が出てくるが、事実再エネは余り始めているし、これからまだまだ発電量は増えていく。

この記事の通り、太陽光と風力発電は急増している。

次の春も、すでに発電量が需要量を上回ることが確定しており、発電した電気を制御=捨てるということになる。2021年の段階で高知県の1年分の消費電力を捨てていたのであるが、これが3~4倍になっているということは、四国の1年分の消費電力を捨てることになる。

記事にもある通り、送電網と蓄電のキャパシティが足りていないだけで、再エネはすでに凄まじい数が導入されている。ここからまだ洋上風力が増える。「発電のコモディティ化」は目前であり、東電などの既存の電力会社は、蓄電システムや送電網が、自分たち以外の手によって構築されたら儲からなくなる。

現にテスラ車とテスラパワーウォールと屋根置き太陽光を持っている一軒家の方は、ガソリン代よりも圧倒的に安くテスラ車を充電・運用出来ている。また、FIT制度の廃止によって、発電した電気は高く売れることは無くなったため、家庭で使用して電気代を節約させるようになった。軽EVである日産サクラがそれなりに売れたのもこのためだ。

豊田通商やENEOSHD、JFEエンジニアリングなどは、北海道や九州で大型蓄電池を整備、伊藤忠商事は30年までに国内中心に最大20カ所で整備に関わる。シンガポールに拠点を置くグリンエナジーも、28年にも約910億円で日本国内最大級の蓄電池を導入する予定である。国内で10GW分の蓄電システム設置が検討されている。1GW=原発1基分と考えると、相当な量の蓄電容量が増えることが分かる。ここにグリーン水素生成による蓄電手段も含め、BEVの電池も含めれば、再エネが苦手な夏と冬の生活電源を補える時代がそう遠くないうちに到来してもおかしくない。

中国で風車の製造がストップしたが、おそらく向こうも蓄電が追い付いていないはずである。電池はすべてBEVやPHEVに持っていかれており、間違いなく蓄電システム不足である。

とは言え、蓄電も相当なスピードで導入されており、2023年には前年の4倍の46.6GWhに到達、2023年末時点で運転中の新型蓄電システムの総容量は74.5GWhになっている。

2023年12月の平均落札価格は、蓄電システムの設備容量1Wh当たり0.79元(約16円)と、1年前のほぼ半値に下落しており、こうなってくると、発電および蓄電事業で儲かる会社はごく少数である。

生き残った2~3社のみが利益を享受するチキンレースが始まっており、ここにも三極化の流れが垣間見える。値下げ競争を勝手に始め、勝手に倒産するのが中国企業の特徴で、デフレ国家としてのポジションは日本にも負けず劣らずである。ただし、生き残った大手企業は、強い。。。

尚、日本勢は日本勢で、総合商社を中心に発電のコモディティ化を進めており、北陸で洋上風力発電に取り組んでいる三菱商事は、ホンダのEVを蓄電のバッファーとして活用したい意向である。再エネの弱点を補うための蓄電の前駆体がBEVであり、足りなければ、いずれ蓄電システムも整備されていくのであろう。

日本車の過去最高益のカラクリ

まず前提として、日本車メーカーは頑張った。特にトヨタ。

しかし、ここは冷静に数字を見ていくべきでもあるのも事実である。

まず、全世界の自動車(四輪車)の保有台数は2021年に15億7,130万台となり、人口1,000人当たり200台、5人に1台普及している。自動車というのは世界中の人々の生活に根付いており、そもそもの市場規模がかなり大きい。

【2022自動車販売台数国別ランキング by国際統計・国別統計専門サイト Global Note】

1 中国 2,686 (6.39)

2 米国 1,423 (3.39)

3 インド 473 (1.12)

4 日本 420 (1)

5 ドイツ 296 (0.70) ※単位:万台

日本市場を1として見た場合、巨大市場というのはやはり米中市場である。

しかし、2023年の米国市場の自動車販売台数を見ても分かる通り、コロナの2020年でガクッと減り、そこから回復しつつあるも、2019年以前より販売台数は少ない。

これが現実。日本、どうしようか。

— Rd (@RideeeN_01) December 28, 2023

中国の車輸出、日本抜き初の世界首位 EVけん引8割増:日本経済新聞https://t.co/Whizwakc5Q

各社の増益を見るに、2023年は自動車市場自体が強い。これは、2020年前後の米国の大寒波によるナイロン不足だったり、コロナ禍の半導体不足の解消による反動であり、各社「値下げをせずに」マージンを確保できたのが明白である。

消費者がここ数年、購入を散々待たされたことで、車というモノにプレミアムが付いているのは注意しておくべき点である。トヨタのプリウスも注文殺到だし、ランドクルーザーだって納車待ちに相当な時間が掛かっている。

今年は去年の半導体不足の補填ブーストがあるのを忘れないようにしておかねば。https://t.co/1w4g0IH2BV pic.twitter.com/mjMAyoMZyP

— Rd (@RideeeN_01) July 26, 2023

また、欧州は早いうちにBEVシフトを始めた。しかし、中華製EVの猛威、テスラの躍進、電池の不足、充電インフラの整備未発達などの条件が重なり、結果的にVWは中途半端に内燃車から電動化シフトを行い、残存者利益を獲りに行ったトヨタとの差は逆に拡大してしまった。

戦わずして体力を温存し、既存の内燃車で着実に利益を獲ったトヨタと、無駄に?テスラやBYDと戦い、既存の市場を手薄にしてしまったVWというのが2023年度の差異である。

しかしながら、世界は着実に電動化シフトをしており、欧州は2025年からCO2排出量の規制を導入するため、各メーカーはBEVやPHEVをラインナップせざるを得なくなる。中国は当然このまま電動化シフトを突き進む。米国はトランプに大統領が変わったらEVシフトを止める可能性があるが、欧州は止まらない。

トヨタも2026年にレクサスブランドのEVを投入予定だが、これまでのEV戦争に参加してこなかったトヨタが、いきなりBEVで覇権を獲れるのかは懐疑的である。BEVというのは電池のバッテリーマネジメントシステムなどのソフトウェア技術が非常に大事であり、歴戦の覇者・テスラやBYDに勝てるとは思えない。尚、物理の原理原則の観点から、全個体電池はゲームチェンジャーには成り得ないので、そこは勘違いしてはいけない。すでに商用化できるのであれば、2028年商用化目標なんて言う発表をトヨタが出すわけがない。そもそもトヨタは、BEVはHEVほどやる気がないので、適当にやるやる詐欺で時間を稼いでいる。確かに今はVWが消耗しているので、体力温存でもいいが、経験値を大して積めていないのは将来の懸念事項である。

「とりあえず高級車ブランドのレクサスで50~60万台BEVやれば良いでしょ。BEVは高級嗜好品だから。それに大衆車ブランドはHEVで利益取れるし。」くらいにしか思っていないはずである。

順番を間違えた産業界

PHEVをハイブリッド車に加えている点は今回は深くは追わない。2020年からの電動車シフトの流れは「エンジン車の比率が減っている」という1点のみを押さえておけば良い。

BEVは前年比で言えば2023年も成長しているのであるが、前月比からの数字が鈍化しただけで「BEVは終了。欧州も撤回の流れだ!」と結論付けるには時期尚早である。

BEVよりもHEV+PHEVの方が伸びたのは間違いない。牽引したのはトヨタのHEV+BYDのPHEVだ。しかしながら「ハイブリッドシフト」というのは、BEVからというよりも、ガソリン車からのシフトなのである。

それもそのはずで、産業界および各国政府は順番を間違えた。その反動でBEVよりもHEVとPHEVが伸びている結果となっている。

北米その他の国の成長や、EVや電池、デジタルサプライチェーンやるなら無限に近い設備投資需要が発生するとは思っていましたが、一旦不況を挟むかと思ってました。

— Rd (@RideeeN_01) December 20, 2023

パウエルの利下げサプライズだけで株指数そのまま行くとは…。

当方が何故、このような考えを持っていたかというと、高金利の資源高の時に再エネや電池などの設備投資をしてしまうと固定費が高くなってしまい、せっかくの「本来は安価な」再エネ×蓄電における最大の特長(既存エネルギーシステムより安価)が失われてしまうからである。景気に過熱感があり、建設費が高く、金利も高い時に設備投資をするのは高値掴みのリスクがある。

近年の電池製造も、中華メーカーを中心に設備投資ラッシュとなったが、結局のところまともに生き残っているのはBYDやCATLと言った大手電池メーカーである。BEVも、新興企業はどんどん戦場を去っている。それもそのはずで、みんなで殺到した電池資源は需給バランスがアンバランスになり、価格が大幅に上昇。BEVの価格というのは電池の価格が半分以上占めている中で、その電池が高騰してしまっては、いくら部品点数が1/3になろうとも、内燃車より安く売れるわけもない。

だからこそ、世界は一旦は利上げで景気を冷やし、不況にして金利を下げてからモノ作りを開始する必要があったのである。再エネ×蓄電というある種の電気サブスクシステムを構築するためには、初期費用が低い時に建設すべきだったのである。ランニングコストが安いのは当然なので、あとはいかにイニシャルコストを下げるかがポイントだからである。

電池資源も、産業界はテスラを中心に、BEVに使ってしまったのだが、PHEVであれば同じ量の電池資源で10倍の台数が生産できる。だからこそ、BYDは先にPHEVを優先して販売台数を稼いできた。

「電池王」と呼ばれる華僑の超インテリ社長が、なぜBEVよりもPHEVを数多く生産して中国国内で販売してきたかと言ったら、それは当然、限られた電池の資源で、最大限の販売台数を達成したかったからである。

中国人はそんなに馬鹿ではない。再エネをゴリ押ししているかのように見えるが、欧州とは異なり、中国の場合は暫定的にHEVも電動車に分類しているし、石炭火力もバンバン稼働させている。

ここまでの内容をまとめると、産業界は各国が競争するがあまりに順番を間違え、以下のようなあるべき順番にならなかった。

利上げによる景気過熱感の鎮静化、不況

インフレ低下、利下げ開始

電池の大量生産による価格の低下

BEV、PHEV、(HEV)の大量生産

自宅充電の普及(軽EV)

急速充電の普及(SUV)

再エネの迅速な導入(太陽光は中国輸入、風力は内製化)

蓄電システムの設置

スマートグリッドの完成と原発や化石燃料の自然減

AI半導体の発展

自動運転の実現

脱炭素やESGというのは⑧くらいまでは現実的ではないのだが、脱化石燃料を急いだこともあり、これらの詭弁が先に来てしまった。

BEVだけを見ても、モーターの小型化や車体重量の軽量化、バッテリーマネジメントシステムのブラッシュアップなどの技術革新がまだまだ途中だし、再エネだって洋上風力発電の技術革新はまだまだこれからである。順番的には、まだオワコンと結論付けるようなテクノロジーではない。

そう、産業界は順番を間違ってしまったのである。

昨年で世界で最も売れた車が「テスラModel Y」だったという事実には一旦目を瞑り、一旦HEVに主役の座を明け渡すとして、BEVの本当の勝負時期は、欧州が製造時のCO2規制を2025年に課し、再エネや電池、充電インフラの数がある程度増えてくる2026年辺りからだと筆者は考える。もちろん2026年時点ではHEVの方が数では大幅に上回っていると思うが、そこからのBEVの伸びはHEVを逆転してくるのではないかと考えている。シンプルに、BEVの方が安く運用できて、便利だからである。SDGsではなく、シンプルな経済合理性で考えている。HEVは燃費が良い代償としてガソリンスタンドを倒産に追い込むため、持続可能ではない。

また、BEVの真骨頂は自動運転である。自動運転というのはタイムラグがあっては困るので、内燃駆動とは相性が悪く、モーターの回転数制御による圧倒的な初速の早さを誇るBEVでこそ相性の良い技術である。

トヨタはHEVでも自動運転は出来ると主張していたが、物事の原理原則から言えば、自動運転とマッチするのはBEVなのである。そのためには現在沸騰中のAI半導体のさらなる発展は不可欠であり、BEVのモビリティとしての完成は「その後」なのである。

このように書いたが、各国市場によってBEV普及の時期は異なることが予想され、とりわけアフリカのような新興国やガラパゴス日本は、HEVが根強い人気を維持することが予想される。その他のエリア(欧州、豪州、東南アジア、BRICS)は時間の問題だが、アメリカは大統領選挙次第ではおかしなことになるかもしれない。

コモディティ化する産業界

お気付きだろうか。

再エネと蓄電システムによる圧倒的な電気代の低下は、既存の電力会社を窮地に追い込むし、再エネの電気を、既存の電力よりも安価に供給するであろう総合商社や蓄電プロバイダーのマージンはそんなに高くない。それは価格競争によるシェア奪取だからであり、言い値の付加価値ビジネスではないからである。

となると、世の中に普及するフェーズに至った世界線のBEVも、内燃車の代替であるため、内燃車の価格を下回る値付けでしか普及しない。モビリティのコモディティ化を体現した存在となる。

もちろん、僻地での急速充電器提供のような「不便解消」型ビジネスの場合は、希少性というポジションを利用して相場よりも高い値付けは出来るが、それは富士山の山頂で自動販売機のジュースを売るのと同じ原理である。つまり、利益は取れても、売上高は稼げない。

消費者が合理性を忘れて、コスパを忘れて感情的にお金を払う時こそが利幅が取れるビジネスになるのだが、これまでに書いてきたような商売は、1~2社の寡占市場にならない限りは高いマージンは取れなくなる。

太陽光の電気代なんてほぼタダみたいなもんだし、それをあらゆる場所で蓄電をして使い回したら、それこそほぼ無料だ。

半導体も、今でさえメモリは在庫が余り、昔には考えられなかったような安価な値段となっている。昨今は分断社会で、日本列島にも半導体工場が大量に建設されているが、世界的に見ればチップは供給過多になるようにも見える。半導体チップを用いて様々なサービスが展開できるようになるが、半導体メーカー自体は、生きぬように死なぬように営業利益率3~5%くらいの低空飛行で商売を続けるようになっていても不思議ではない。

半導体製造やBEV製造において、仮にコモディティ化したとしても、無くてはならない技術の素材や装置を独自で作れれば儲かるのだが、大半の部品や素材はコモディティ化する。産業界では、稼げる領域は段々と狭まってきているのは間違いない。ニッチに生きるか、他社を駆逐して寡占市場を創り出すかの戦いである。本記事の冒頭の化学業界の再編の話にも繋がってくる。

一方で、エネルギーがコモディティ化し、その影響でその他の産業もどんどんコモディティ化していくと、行きつく先はバーチャル空間での商売か、人間の感情に訴えかけるアナログビジネスである。エネルギーがコモディティ化するということは、もちろん食糧生産もコモディティ化する。

市場膨張のレバレッジが効くのはやはりバーチャル空間である。スマホの普及でガラケ業界は潰れたが、クラウドの普及もあり、バーチャル空間での市場規模の広がりの方が結果的には大きかった。Youtuberのような仕事もガラケ時代には考えられなかったし、e-sportsのような市場も有り得なかった。バーチャル空間では人間の欲望を無制限に領域展開することが出来るので、産業界から溢れた人はインターネットを使ってビジネスをすることになる。

一方、リアルな世界で言えば、観光や芸術、エンタメ、スポーツ、コミュニティ内商売などが活発になる。人間の感情に訴えかけるビジネスというのは同じ土俵で横並びに比較できる世界ではないので、合理的な値付けが存在しない。基本的に言い値である。

だからこそ、今のうちからそういったアナログな価値観というものにも目を向けておいた方が良いだろう。産業界は大規模な戦争で壊滅状態にでもならない限りは遅かれ早かれ、多くのモノがコモディティ化し、デフレとなる。そこまで行くと、ベーシックインカムなどの議論も活発になると思うが、それがいつになるかは当方には分かりようがない。

この記事が気に入ったらサポートをしてみませんか?