これからの会計事務所は顧問先の予算管理とどう向き合っていくべきか?

こんにちは!株式会社ナレッジラボの小野と申します。

ナレッジラボが開発・運営するクラウド予算管理ツール「Manageboard」は、一般企業のお客様はもちろん、多くの税理士法人や会計事務所、コンサンルティング企業(このnoteでは、これらを総称して「会計事務所」といいます。)のお客様にもご利用いただいています。

一般企業の場合、当然ながら自社の予算管理にManageboardをご利用いただいているのですが、会計事務所の場合は、その顧問先の予算管理にManageboardをご利用いただく場合がほとんどです。

このnoteでは、会計事務所が顧問先の予算管理とどのように向き合っていくべきなのか、また、その最初のステップについて、私個人の考えを記載します。

なお、このnoteでは、「予算管理」という用語を使用していますが、会計事務所にとっては、「決算予測」という用語の方がなじみがあると思いますので、適宜「決算予測」と読み替えていただければと思います。

会計事務所と中小企業の関係

現在、日本には30,000以上の会計事務所が存在するとされています。

このうち、一部の大手税理士法人や資産税などの特化型会計事務所を除き、大多数の会計事務所にとっては、中小企業が主な顧客(顧問先)となります。

会計事務所によっては、税務領域のサービスに特化している(=会計領域のサービスを提供しない)場合もありますが、大多数の会計事務所は会計領域、すなわち顧問先の月次試算表のチェックや決算書の作成を基本的なサービスメニューに含めていると思います。

予算管理は会計領域のサービスであるものの、月次試算表のチェックや決算書の作成と異なり、会計事務所の基本的なサービスメニューは含まれていない場合が多いでしょう。

私の肌感覚では、そもそも予算管理に関するサービスを提供していない会計事務所が大半で、予算管理に関するサービスを提供していたとしても、追加オプション扱いとしている会計事務所が多い印象です。

中小企業の予算管理ってなんだ?

予算管理という用語に画一的な定義は置かれていませんが、私は、「企業予算を達成するための計画・統制・調整機能である」と理解しています。

予算管理という言葉の私なりの解釈については、別のnoteで紹介できればと思いますが、いずれにしても、予算管理は企業の予算達成のために行うものですので、本来は会計事務所ではなく、企業自身が推し進めるものです。

しかしながら、多くの中小企業は、人的リソースやノウハウの不足から、会計業務を会計事務所にアウトソースしていることもあり、完全に自社のみで予算管理を行っている中小企業は限定的なのではないかと思います。

そこで、顧問先の会計業務を取りまとめる会計事務所が、顧問先の予算管理についても積極的に介入していくべき=サービスを提供するべきではないかと考えます。

では、会計事務所はどのようにして顧問先の予算管理サービスを提供するべきなのでしょうか?

なぜ予算管理が必要か?

会計事務所が予算管理サービスを提供するとしても、そもそも顧問先が予算管理の必要性を理解しなければ話は前に進みません。

「なぜ予算管理が必要か?」という問いに対するシンプルな一つの回答は、「予算を達成するため」ですが、「なぜ予算を達成する必要があるのか?」というレベルにまで理解を深める必要があると考えます。

「なぜ予算を達成する必要があるのか?」については様々な考え方がありますが、一つの回答として、「企業のミッションを実現するため」が挙げられます。「ミッション」という言葉は「企業理念」と言い換えることもできます。

現代では企業規模を問わず、多くの企業がミッションや企業理念を掲げ、自社のウェブサイト等でそれを謳っています。多くの場合、ミッションの達成には、ヒト・カネ・モノの経営資源が必要とされ、これらの経営資源を獲得するためのロードマップとして中期経営計画や、それを単年度に落とし込んだ予算が存在します。

つまり、会計事務所がなぜ顧問先に予算管理のサービスを提供するべきかというと、「顧問先のミッション(経営理念)の実現に寄与できるから」というのが私なりの考えです。もちろん、会計事務所によって顧問先への接し方やそのポリシーは異なると思いますが、多くの会計事務所が、単なる外部アドバイザーの立ち位置に留まらず、顧問先の成功を手助けする良き相談相手であることを考えると、ある程度は説得力のある持論ではないかと考えます。

ミッションがない場合はどうする?

とはいえ、家族経営の会社や創業間もない会社など、ミッションが存在しない場合も考えられます。しかし、ミッションが存在しない=予算管理が不要ということではありません。

その場合でも、言語化されたミッションが存在しないだけで、経営者が起業した理由やバックグラウンドを丁寧にヒアリングすることで、「なぜその会社を経営しているのか?」という答えを引き出せる可能性があります。

「ミッション」というと少し高尚なイメージを持たれてしまう場合もあるとと思いますし、顧問先によっては「そんなものないよ」で話が終わるかもしれません。また、会社を経営している理由ですから、たとえば「お金を稼ぎたい」「自分の時間を確保したい」など、一般的なミッションのように、社会の公器としての役割を想起させるものばかりとは限りません。

それでも、どのような理由であったとしても、その目的を達成しようと思うと、突き詰めれば予算管理が必要になる場合が多いのではないかと思います。

一見「予算管理」が不要そうな会社であっても、掘り起こせばそのニーズを見つけられるのではないかと私は考えています。

どうやって予算を経営者から引き出すのか?

さて、予算管理の重要性を顧問先に理解してもらったとして、次に「予算=決算予測数値」を決める必要があります。

(このnoteでは詳述しませんが、予算管理は「予算編成」と「予算統制」の2つのプロセスに分けることができ、このうち「予算編成」の部分のお話です。)

私の経験則では、多くの中小企業は精緻な予算を策定していません。これは決して多くの中小企業経営が不透明ということを言っているのではなく、経営者の頭の中にだけざっくりとした予算が存在しており、その経営者の頭の中の予算に基づいて企業経営が行われているのです。

つまり、経営者の頭の中には一年先までの売上や人件費、利益などのざっくりとした予算が描かれているものの、それが数値化・可視化されていないということなのです。

会計事務所が予算管理サービスを提供する場合、この経営者の頭の中の数字を外に引っ張り出してあげる必要があります。しかし、これは難易度が高い場合が多いと思います。

経営者も細かい数字を描けているわけではありませんし、そもそも会計事務所と顧問先の関係性によっては、経営者にこういった質問をすることすら憚られる場合もあるでしょう。

しかしここで諦めてはいけません。大事なのは、経営者の頭の中の"ざっくり予算"を巧みな質問で引き出すことです。

完璧を目指さないこと

顧問先に対して予算管理サービスを提供しようと思うと、どうしても勘定科目毎、月毎の予算を設定したくなります。しかし、顧問先がそのレベルの予算を設定したい場合を除き、最初から細かな予算設定を追いかけず、ざっくりとした定性的な情報を引き出すことに注力するべきです。

経営者に対する具体的な質問の方法として、「前期と比べて売上の見込みはどうですか?」「人件費は上がりますか?下がりますか?」など、前期と比べて定性的にどう変化するか?という点に質問を絞りましょう。また、細かな勘定科目ごとの見込みのヒアリングすることが難しい場合、思い切って、「販管費は前期と同じくらいですか?」のようなアバウトな質問でもいいと思います。

業種にもよりますが、最低限、「売上高見込み」、「原価率(変動費)見込み」、「販管費見込み」さえ確認できれば、予算策定は可能です。売上高にしても、「前期より少し増えそう」という回答であれば、「前期から+10%で設定してもいいですか」と、会計事務所側で定量的な数値に置き換えてあげればいいのです。

私の経験則では、売上高や売上原価、販管費のどれをとっても「前期と比べて◯◯%くらい増える/減る/変わらない」という情報さえ引き出せれば、これを会計事務所側で定量的な数字に置き換えてあげることで、予算の設定は可能です。

顧問先が予算管理の必要性を理解し、会計事務所がその予算値をうまく引き出すことができれば、予算管理サービスを提供する下地はできあがりです。

過去の話から将来の話へ

多くの会計事務所は、基本的なサービスメニューとして、月次報告=締まった月次試算表の報告を提供していると思います。

当然ながら、月次報告は締まった月次試算表について話す時間ですので、過去の結果を試算表を介して報告します。しかし、ここに一つミスマッチがあると考えています。

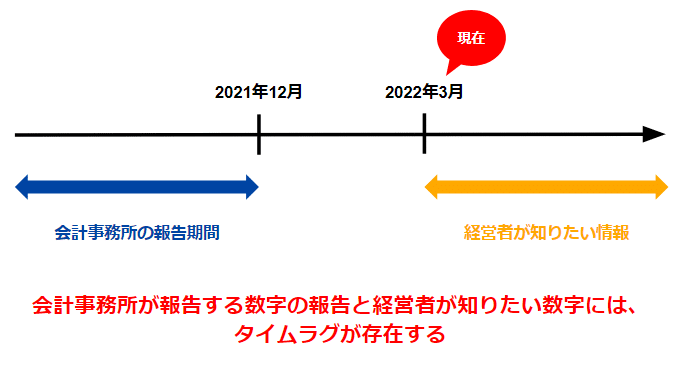

一般的な中小企業であれば、月次試算表が締まるのは早くても1ヵ月、2ヵ月以上かかる場合も珍しくありません。たとえば、月次試算表が締まるのに2ヵ月間を要するとした場合、月次報告では2ヵ月前の試算表の数字を説明することになります。

これが多くの会計事務所にとっての月次報告の実態なのですが、あらためて考えた時、経営者は2ヵ月前の試算表の数字に興味があるでしょうか?

たとえば、この記事を書いている3月初旬に12月の数字を報告するようなタイムラインなのですが、この頃にはすでに1月と2月の大まかな数字、もっと言えば3月の見込み数字まで見えていると思います。

つまり、会計事務所が報告する数字の報告と経営者が知りたい数字には、かなりのタイムラグが存在するのです。そして、経営者が知りたいのは、過去や現在がどうだったかでなく、将来どうなるか、というのが私の考えです。

これを解決する方法として、月次試算表を締めるスピードを上げるということが考えられますが、これは一朝一夕に実現することではありません。

そこで、予算管理サービスが必要となるのです。

月次報告のスタイルを予算ベースに変える、すなわち「過去の数字の報告」から「過去の数字+将来の見込数字の報告」に変えることができれば、将来の数字を知りたい経営者のニーズを満たすことができますし、仮に上記の例のように、月次報告までに2ヵ月のタイムラグがあったとしても、1月以降の予算を見込値にアップデートすれば、経営者と同じ目線で数字の議論が可能となります。

さらに予算を設定することで、予算と実績の差異を確認することが可能となり、会計事務所が「この差異の原因は何でしょうか?」と質問することで、顧問先のビジネスの把握やコミュニケーションの活性化にも繋がります。

つまり、顧問先に予算管理サービスを提供することで、将来的な顧問先のミッション実現に寄与できるだけでなく、経営者の満足度の向上や関係性の構築といった効果も期待できると考えています。

さいごに

このnoteでは、会計事務所が顧問先の予算管理サービスを提供する必要性とそのための最初のステップについて記載しました。

今回記載したのはあくまでも最初のステップで、本当の意味の「予算管理」は更にその先にゴールがあります。

私も会計事務所で勤務していた経験があるので、顧問先に今まで提供していなかったサービスを提供することの難しさは理解しているつもりではあります。しかし、予算管理のサービスに携わり、会計事務所と中小企業のいずれにもサービスを提供する立場になった結果、あらためて会計事務所が果たせる役割と、その可能性の大きさを実感しています。

Manageboardをご利用いただいている会計事務所のお客様にとっては、新しい発見はなかったかもしれませんが、そうでない会計事務所にとって何か今後も顧問先との関係構築についてヒントになる部分があれば幸いです。

*****

Illustration by Freepik Storyset

この記事が気に入ったらサポートをしてみませんか?