株式価値 (Equity Value)と事業価値 (EV)

今回は、事業価値から株式価値までの計算について。

デットフリー・キャッシュフリーの事業価値(EV)と株式価値の差異は何かという点を明確にしておかないと、実際のバリュエーション・M&A実務においてもBSのどの項目を非事業用資産もしくはデットライクアイテムに含めるのか、M&Aにおける意向表明書ではどのようにDraftしたら良いのかといった悩みが生じてしまう。

本記事では、主たるBS項目の例示と、事業価値から株式価値(一般的にはブリッジという)への計算方法、補足でデットフリー・キャッシュフリーの概念を解説していこうと思う。

Enterprise Valueとは何か

実際のM&A実務では、EVベースで評価額を議論することが多い。

例えば、「対象会社XのEVはXX法・XX法を採用しレンジを取った結果、おおむねXX~YY億円の範囲になる。そこからネットデット・その他デットライクアイテムを控除し、非事業資産等を加味して株式価値でZZ~XX億円の範囲になろう・・」といった感じである。

ここで大事なのは、EVとは何かを頭に入れておくことである。端的に言うとEVとは「全てのステークホルダーに帰属する、企業のコアビジネスの価値」となる。ここでステークホルダーとは、株主及び債権者を含む(優先株の出資者もである)。

また、上記で言及している非事業用資産やデットライクアイテムについて、対象会社が売却可能資産や、未積立の年金債務・係争事件にかかる潜在的債務を有している場合は、それらを考慮してEVブリッジを計算する必要がある。

なお、今後以下の文章を読み進めるにあたり、EV+非事業用資産 - 有利子負債/デットライクアイテム = 株式価値という式は頭に入れておこう

株式価値に加算すべき項目

ここでは株式価値に加算すべき項目を説明・紹介していく。EqVに加算する項目は企業がコアビジネスをするにあたって必要な、「Long-term funding source」である必要がある。この点を理解すると加算項目の理解が深まるであろう。

Debt=有利子負債:企業は事業遂行のために銀行等から資金を借りている。これは中長期的に返済義務があるものの、Long-term funding sourceだから株式価値に加算してEV計算に含める(なお、債権者に帰属する価値である)

Preferred stock=優先株:他の普通株式に比して優先的な取り扱いを受けることになっている種類株式。こちらについてもLong-term funding sourceなので株式価値に加算してEV計算に含める

Non-controlling interest=少数株主持分:親会社株主ではなく、少数株主に帰属するものであるが、株主全体に帰属する部分としてlong term funding sourceとして株式価値に加算してEV計算に含める

Unfunded pension obligations = 未積立年金債務:こちらもLong term funding sourceである・・コアビジネスに従事している従業員に対し、退職後に給付する退職金の積立金は株式価値に加算してEV計算に含めないといけない

Capital leases = ファイナンスリース:リース債務としてBSに計上されているが、固定資産投資に関するlong term funding sourceとして株式価値に加算してEV計算に含める

Restructuring and Legal liabilities = リストラ費用・係争債務 :Long term funding sourceを構成する。これは即ち「今この瞬間これらの費用やキャッシュアウトはないものの、現時点では負債として計上し然るべき時に費用として実現」する項目である

株式価値から減算すべき項目

上記の項目を加算したら、以下の非事業用資産に関する項目を減算することで事業価値(EV)を求めていく

Cash(余剰現預金):BSの現金から、事業遂行上必要な必要最低現預金(ミニマムキャッシュ)を控除した余剰現預金を求め、減算項目とする

Liquid investments=その他換金可能・現金同等物:売買目的有価証券や、換金可能性の高い資産等、「コアビジネスに必要のない資産」は非事業用資産として、減算項目になる

Equity method investments = 持分法投資:Non-operating assetとして、減算項目になる

Assets held for sale/Assets of discontinued business = 売却可能資産・非継続事業にかかる資産:近い将来売却される、もしくはノンコア事業にかかる資産なので、非事業用資産として減算項目になる。非継続事業にかかる資産は負債と相殺して純額にすることを忘れずに。

NOLs = 繰越欠損金の節税効果:繰越欠損金による将来の税金支払軽減分は、主たる事業から生じる価値ではないので、non-operating assets(非事業用資産)として減算する。

Valuation Bridge

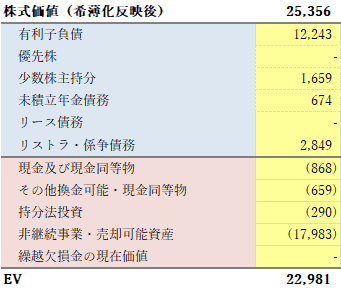

上記の項目に基づき計算されるブリッジを例示すると以下のようなものになる(参考:加算項目は青色でハイライト、減算項目はピンク色でハイライト)

上記の数値は、ある欧州企業(IFRS)を参考に作成したものであり、非継続事業にかかる損益や資産負債がディスクロージャー上別個に示されているのが特徴である。

実際は、ある程度儲かっている企業であれば繰越欠損金は計上されていないだろうし、未積立の年金債務やリストラ・係争事件にかかる債務も考慮するかどうかはケースバイケースである。

財務デューデリジェンスレポート等でこれらの項目は詳細に明らかになることが多いので、一般的な上場企業を分析する場合は、ブリッジはよりシンプルに、「有利子負債」「余剰現預金」「売却可能資産等」等になることが多いであろう

参考に上記のブリッジを図示すると以下のようになる。

EVブリッジの実務での活用方法

株式価値とEVの関係を表示するブリッジは実務上、どのように使用されているのであろうか。

M&Aの実務では、買手が意向表明書(LOI:Letter of Intent)を売り手に提出する際に記載されることが多い。

一定の方法により計算した事業価値(EV、デットフリー・キャッシュフリー)に対し、上記のネットデットに関連する項目を加減算して株式価値に至るまでの計算過程の明示が要求される。ここで上記のようなブリッジを作成するのである

DD実施前の1次意向表明書の段階では、加減算の項目はインフォメーションメモランダムに記載されている内容が反映されるものの、DD実施後の最終意向表明書の段階では、実際に潜在的債務(係争やリストラ費用等、その他デットライクアイテム)が考慮され、新たに株式価値が計算される。

買手としては、可能な限り低いバリュエーションで買収したいと考えるため、非事業用資産は控えめに、デットライクアイテムはリスクを見込んで多めに見込む傾向にあろう。

一方でオークション形式のディールでは、他のBidderとの競争もあるため、あまり低い価格で提示してしまうと競り負けてしまうこともある点に注意が必要である

補論:なぜLOIでDebt Free Cash Free (DFCF)で議論されるのか

実際のM&A実務では意向表明書(LOI)に記載するpurchase priceはデットフリー・キャッシュフリー(Debt Free Cash Free: DFCF)で議論される。売手のFAから提示されるプロセスレター(ディールのプロセス説明・概要の書類)に

The offer is made on a debt free cash free basis"

という文言が書いてあるのを見かける方も多いだろう

DFCFとは、対象会社のネットデット(キャッシュ)を無視した状態を想定している。即ち、アンレバードFCFに基づくDCF法や、EBITDAにEV/EBITDA倍率を乗じて計算されるEVを基礎にすることになる。

なぜこのような定義をするのか、というとこれは①明快で理解しやすい、②比較可能性の担保(BSの運転資本やネットデットの変動を考慮せずにOfferを比較するため)が挙げられると思う。②について補足すると、

LOI時点では上記のDFCFに、Valuation bridgeを追加し株式価値が計算されるわけであるが、SPA(株式譲渡契約書)における買手と売手の交渉においてはFinal Purchase Priceを決定するために、何がデットに含まれて、何がキャッシュライクアイテムか、正常運転資本の水準はいくらかという諸々について合意をしないといけない。そしてこれらが交渉上の重要なポイントになる。

そのため、Final Offer提出からSPA交渉に先立ち、交渉のベースについて双方共通の認識を持つために、デットフリー・キャッシュフリーとして価値を定義(売手買手間で比較可能にするため)することが重要になる。