株主価値の向上

株主価値とは

株主価値とはValue of shareholder's interestと訳されることが多く、株主が保有する持分の価値のことを指しEquity valueとも言う。

株主価値と事業価値 (EV) のブリッジは以下のように示される。

事業価値(EV)

+ 余剰現預金 (Excess cash)

+ 持分法投資 (Equity investment)

- Debt

- 非支配株主持ち分 (Non-controlling interest: NCI)

- 優先株 (Preferred stock)

=株主価値 (Equity value)

通常のバリュエーションでは普通株主に帰属するEquity valueを計算することが多いのでデットライクアイテムとして上記の非支配株主持分(NCI)や優先株分を加味して計算が行われる。上記ブリッジを考えると、株主価値最大化のためには事業価値、すなわちEVの最大化が重要であることが分かる。

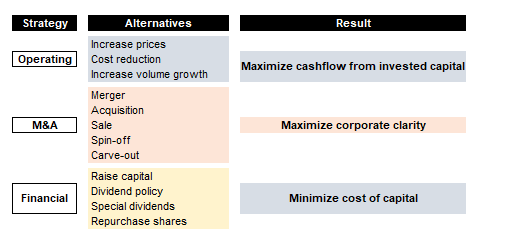

株主価値を構成する要素

株主価値向上の仕組みをブレークダウンすると以下のようなイメージになる。英語で表現したほうがしっくりくるので下記のような図にしている。