番外編 EPSとPER(後編 PER)

こんばんは、後編という事でPERについての解説を行います。

PERは元の言葉はPrice Earnings Ratioなので株価収益率という意味で、株価が収益(EPS)に対してどれだけの倍率になっているかを示します。

まあ、ワタシなりの言葉で言うと気温です。

気温は季節で変わりますよね、夏は30度を超えるし、冬は10度を下回る。PERは気温なので高いか低いかがポイントではなく、夏なのに寒ければ異常気象だし、冬に汗ばむ陽気ならおかしいぞとなる訳です。

計算式はEPS x PER = 株価なので、株価÷EPSがPERとなります。EPSと同様にPERはその数字そのものが高いとか低いとかはありません。気温で言うなら熊谷は40度を超えるのが当たり前だし、数字は銘柄に寄るという感じです。

マグニフィセント7のPERはこんな感じです。

APPL:32

MSFT:36

GOOG:26

AMZN:77

META:29

NVDA:62

TSLA:77

バラバラなのが分かると思います。ナスダック100のPERが25-30位なのでNVDA、AMZN、TSLA辺りがかなり割高で推移している事が分かります。ただしこれは他の一般的な銘柄と比べて期待が高いという事の裏返しでもあるので、PERが高い銘柄の方が成長への期待が高く、他の銘柄よりもややハイリスクハイリターンな側面があると言えますね。

ではなぜPERが大事なのか?

それは株という物の性質が人が買うものだからです。

上がっている株には乗り遅れた!と思って多くの人が飛び乗るし、暴落する株はやばい!と思って売られるから、買われすぎと売られすぎがしょっちょう発生するのが株です。そんな時に、「この銘柄は過去からPERは20位で推移している、という銘柄であればPER18とかは良い買い場と判断できる材料になる訳です。

反対に、普段PER20の銘柄がPER30なんて行く場合には、収益増加の期待値がかなり織り込まれているので要注意です。よほど近い未来に収益が爆上がりするような納得する理由がない限り、加熱しすぎかな?と判断できる訳です。

例によってAppleを例にして説明しようと思います。大変分かりやすいページを見つけたのでURL共有します。

アップル(AAPL)銘柄分析:株価指標と配当利回りから導いた割安な株価の条件 - 複利のチカラで億り人 (hiromethod.com)

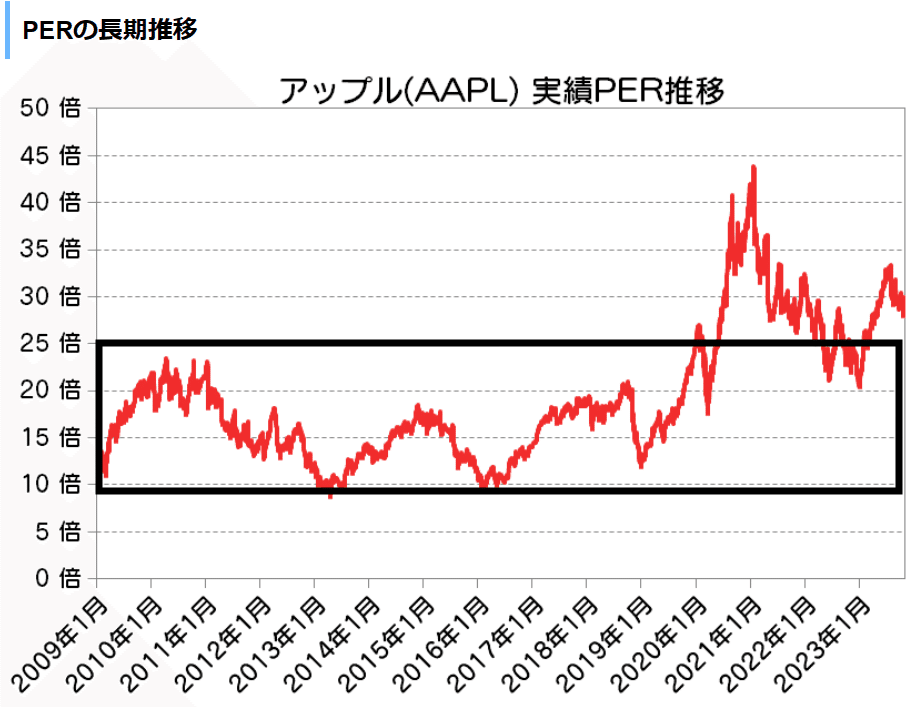

PERの箇所だけ画像拝借します。

これによると、AppleのPERはコロナ前までは10-25倍で推移していました。ワタシなりの見方で判断するなら15倍を切ると買い場だなと見えますね。一方で30倍を超えると買われすぎていると見えます。コロナ期間はFRBがゼロ金利を導入、加えて債券などを買い支える金融緩和を実施していたのでPERが上がりやすい時期でした。

但し、過去にないレベルの金融引き締めを実施した22年以降でPERが落ちてきたのは良かったのですが、高金利の中で23年に再びPER30倍を超えたのはやはりAIバブルで浮かれすぎてるなあという水準と判断できました。

ここで興味深い分析をお話します。

PERが低くなる時がいつか?株価が最も割安になった瞬間です。

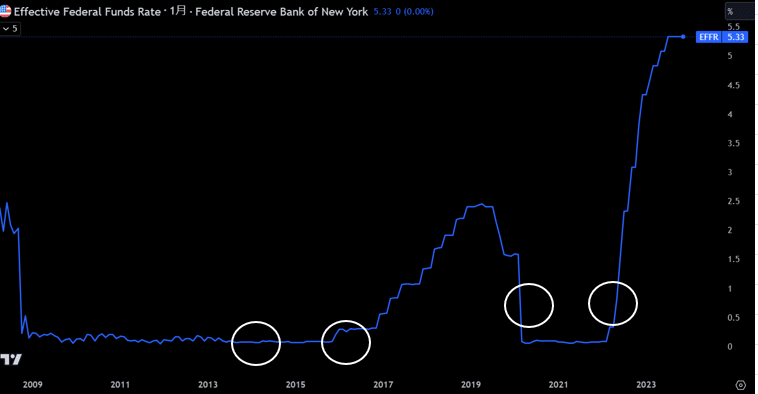

AppleのPERが2009年以降で急低下したポイントを以下のFRBのFF金利の中に白丸で表記しました。分かった事は、いずれもゼロ金利の付近の時です。利下げ後と利上げ初期にPERが下がる傾向があるようです。ゼロ金利付近で最も割安になるのは少し意外でした。

どうやら、Apple株のPER(割高度)としては利上げ初期に悪化する傾向があるのと、FRBが金利を下げている時(業績悪化の懸念が大きくなった時)に下げる(つまり割安になる)という傾向があります。

反対に、PERが高い時を見たら、利下げの時や経済が悪いところから回復している時だと読み取れます。今まさに利上げが終了と目されており、Appleは株価が上がってPERが上がっていくという流れが起きてもおかしくないですね。

次に、指数のPERも重要なので見ていきます。

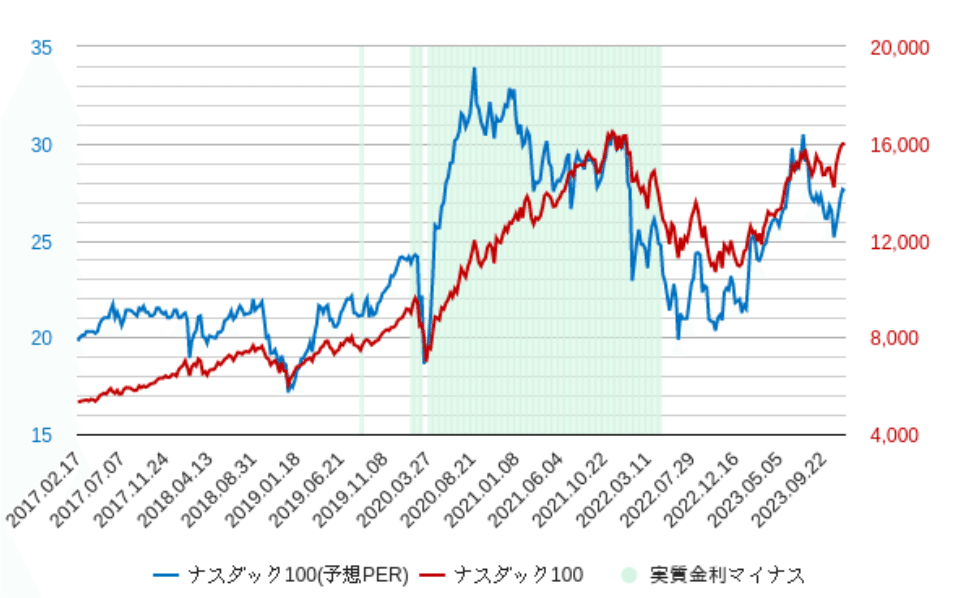

以下はナスダック100のPER(青線)とナスダック100の数値(赤線)です。青を見ると、コロナ期間に大金融緩和で34まで上がった事が分かります。そこから怒涛の金融引き締めを経て20まで悪化した(割安方向に動いた)が、現在は28まで値を戻してきている事が分かります。

以下はS&P500のPERを同様に表したものですが、現在のPERは20.5、コロナ期間中の最大が27です。

ナスダックはコロナ前が18-22位、

S&P500はコロナ前が15-20位で推移していたことを考えると、現在のナスダックの28、S&P500の21というのは割高であると捉える事ができますね。

では今後の展開はどうなるか?

大体こんな感じの事が考えられます。

①FRBの利下げ期待から長期債券の利回り(金利)が低下する事でPERが上昇するために株価は上昇する。この場合、PERは上がり割高度は増していく。

②経済指標は様々な指標で悪化しており、おそらく企業業績は減速する。徐々に期待収益(期待EPS)が悪化し、PERが自動的に上がり株式の割高度が上がっていく。

上記の両方が起きるものと考えています。つまり今後は金利事態は高いままが続くので企業業績は悪化しやすい環境がまだ続きます。一方、これだけ高い金利の中でもしっかりプラス成長を維持している企業は多くあり、いつか来る利下げと共にその業績は金利低下に後押しされて回復しやすくなります。

つまり、ここからは企業の我慢比べです。

収益成長を続けられたら長期債低下とともに一定の高PERは許容される事になるので、このまま株価成長を維持できるかもしれません。

一方、高い金利に負けて企業収益を落とす企業はPERが上がりすぎて過剰割高となって売られる可能性があります。悪い決算を出した時に売られるのと同じ理屈ですね。

まとめ

●PERは割安、割高を測る基準。割高であっても成長期待が高い事の裏返しであり、ハイリスクハイリターンな状態にあるとも言える。

●現在の株価はナスダック銘柄やマグニフィセント7を中心に過去より割高と判断できる。

●今後の展開として、企業収益が悪化すればPERが上がり割高具合が上がるが、企業収益の成長を維持できればむしろ株価が成長余地がある。

*収益(EPS)を維持~成長できるかがポイント。

この記事が気に入ったらサポートをしてみませんか?