特異な姿を示した4-6月期の米国経済

コロナ禍の世界経済の姿が見えてきた。

日本、米国、ユーロ圏について、実質GDPの推移でコロナ禍に陥る姿を眺めると、新型コロナ・ウイルスの感染の時間的な広がりが観察される。

今年に入ってからの日本、米国、ユーロ圏の推移を眺めると(図1)、1-3月期に日本、米国、ユーロ圏の順に落ち込み幅が拡大している。4-6月期には日本の統計が未公表であるが、米国、ユーロ圏の順は変わらず、その落ち込みの度合いが拡大している。

図1. 日米ユーロ圏:実質GDPの推移( 前期比年率、% )

図1は前期比年率のグラフで経済拡大の瞬間スピードを表すものである。これに対して図2は同データを前年比で示したもので、経済水準が1年前と比較してどのような水準にあるかを示したものである。

これらを眺めると、ユーロ圏は1-3月期前年同期3.1%減、4-6月期には一挙に同15.0%に縮小している。米国は1-3月期前期比年率で5.0%減少したものの、前年比では0.3%増と1年前の水準をほぼ維持したが、4-6月期には9.5%縮小している。

日本は、1-3月期米国よりも前期比での減少率は小さいものの、米国とは違い前年比では1.7%の減少と、消費税率引き上げがあった昨年10-12月期に続き2期連続で前年の水準を下回っている。

すなわち、1-3月期、4-6月期の急激な成長屈折、落ち込み拡大は、この間の様々な月次統計が歴史上最悪を示すなど、いかに新型コロナ・ウイルスの経済社会に与える影響が想定、予測などを超えたものであるかを示している。

図2. 日米ユーロ圏:実質GDPの推移( 前年比、% )

〇 ユーロ圏:国境を越えた人の移動に依存する

「観光立国」に回復の足かせ

先進国の中で新型コロナ・ウイルス感染が早かったユーロ圏について、加盟国の実質GDPの動きを眺めると、パンデミック化する過程での特徴が観察される。

図3は現時点でECBのデータ・ベースで取得できる加盟国の4-6月期実質GDPの前年比である。 今年4-6月期のユーロ圏全体(19ヵ国)の実質GDPは前年比15.0%減(前期比年率40.3%減)である。

図3. ユーロ圏:実質GDPの推移( 前年比、% )

同様にドイツ、オーストリア、フランス、スペインについて眺めると、この順に落ち込み幅は拡大している。地理的位置づけでは、南欧の落ち込み幅が大きいことが分かる。

同時に、ドイツ(前年比11.7%減)、オーストリア(同12.8%減)、そしてユーロ圏平均を上回る下落を示したフランス(19.3%減)、スペイン(同22.1減)を眺めると、「観光立国」の顔を持つ国ほど新型コロナ・ウイルスの影響を大きく受けているという姿が見えてくる。

新型コロナ・ウイルス感染に対する各国での都市封鎖や外出規制による需要消滅に加え、他国からの観光客を需要創出とする「観光立国」については、国境封鎖などの施策が加わり、より大きな需要消滅に見舞われていることを示唆している。

現状ではこれらの規制が緩和へと向かっているが、国境を越えてどの程度観光客が戻るかが「観光立国」にとって大きな課題である。

〇 米国:歴史的な落ち込みを示す輸出

次に世界最大の感染者を生み出している米国について眺めてみよう。図4は米国の実質需要の前年比の推移である。

図4. 米国:実質GDPの推移( 前年比、% )

今年4-6月期の実質GDPは前年比で9.5%減(前期比年率32.9%減)で、統計が公表されている1947年以降最大の落ち込みである。

最大の落ち込みを示したのは「輸出等」(財・サービス)で、前年比23.7%(前期比年率64.1%減)である。前年比では1948年4-6月期に次ぐ過去2番目の落ち込みであり、前期比では過去最高の落ち込みとなっている。

新型コロナ・ウイルスがパンデミックする中での旅行などサービスを含む輸出等の落ち込みは、中国との貿易摩擦問題もあるが、特にサプライ・チェーンを構築してきたNAFTAのメンバーであるカナダ、メキシコとの落ち込みが大きい。トランプ政権による自国生産回帰を目指すカナダ、メキシコとの貿易調整も影響していると考えられるが、カナダ、メキシコそれぞれの新型コロナ・ウイルス対策も相まって大きく輸出が減少している。

また、NAFTA(北米貿易協定)は解消され、7月からUSMCA(US-Mexico-,Canada Agreement)が発行している。今後、北米に進出している日系企業にも影響を及ぼす可能性も高い。

〇 政府支援策で増加した政府消費、他方、規制で

鈍化した公的投資

国内需要を眺めると、政府消費が「失業保険給付」の増額や「給与保護プログラム」の導入などで4-6月期前年比の伸びを高めている。(レポート「新型コロナ・ウイルス拡大禍の米国消費 大幅減少」参照)

他方、公的投資は、1-3月期まで高い伸びを示していたが、4-6月期には前年比でプラスを維持したものの、その伸びは急速に鈍化している。都市封鎖、外出規制などが影響を及ぼしていると示唆される。

〇 民間設備投資の下落幅を上回る家計消費の

落ち込み

民間部門の需要を眺めると、4-6月期の歴史的な落ち込みに特異な姿が生じている。それは家計消費の歴史的な落ち込みである。

実質家計消費は4-6月期前年比で10.7%減(前期比年率で34.6%減)と過去最大の落ち込みを記録した。問題は実質GDPの落ち込みを上回るのみならず、民間設備投資の落ち込みをも上回る下落を示したことである。

成熟した経済においては、民間設備投資は貿易動向など景気に左右され変動が大きくなる一方で、家計消費は所得の変動に対して現状の生活水準を維持しようとするため、景気の変動に対しては大きく左右されず、景気変動を抑制する働きをすることで安定的な成長を維持するといわれている。

家計消費と民間設備投資についてこのような位置付けがある中で、家計消費の落ち込み幅(前年比10.7%減)が民間設備投資の落ち込み幅(前年比8.8%減)を上回るという状況は非常に稀なことである。四半期統計が公表されている1995年以降で眺めると、家計消費の伸びがマイナスで、かつ民間設備投資の落ち込みを上回るという状況は、08年7-9月期(Q3)だけで、今年4-6月期は2度目ということである(表1)。

表1. 家計消費と民間設備投資の推移(実質、前年比、%)

08年7-9月期はリーマン・ショック時で、家計消費が前年比でマイナスに落ち込んだ最初の時である。家計消費はその後09年10-12月期(Q4)まで6四半期前年比マイナスを続けている。他方民間設備投資は家計消費より1四半期遅れて前年比マイナスに落ち込み、家計消費の落ち込みを上回る下落を続けた。

今年4-6月期の状況では、民間設備投資同時にかつ大きく前年比を下回っている。この点からは新型コロナ・ウイルスの影響はリーマン・ショック時よりも急激で大きなものといえる。但し、輸出等(実質)も過去最大の落ち込みを示す状況での民間設備投資の落ち込み幅は小さいともいえるのかもしれない。

民間設備投資の状況については、株式市場でダウ工業株とNASDAQの動きの違いに表れているが、次回に状況をお見せしたいと思う。

〇 サービス消費が大幅下落

それでは家計消費(実質)の動きを眺めてみよう。

図5は家計消費を耐久消費財、非耐久消費財、サービス消費で眺めたものである。新型コロナ・ウイルスの影響は1-3月期から表れ、非耐久消費財は伸びが鈍化、サービス消費はマイナスに転じている。この段階では家計消費全体では前年比プラスを維持している。

4-6月に入ると、耐久財、非耐久財も前年比マイナスに転じると同時に、サービスの消費は大幅な下落を示している。

図5. 実質家計消費の推移(前年比、増加寄与度、%)

〇 耐久消費財:外出規制、在宅勤務による

「必要品」の購入へ

それでは家計消費(実質)の動きを眺めてみよう。

図6は耐久消費財、非耐久消費財の推移で、図7はそれぞれのデフレータ(価格)の推移である。

図6. 耐久、非耐久消費の推移(実質、前年比、、%)

図7. 耐久、非耐久消費の推移(デフレータ、前年比、%)

耐久消費財では、自動車関連が1-3月期から前年比でマイナスに転じている。価格も4-6月期には同マイナスとなっている。家具・家事用品も4-6月期にはマイナスに転じてきており、高額商品の購入が控えられてきた様子が分かる。

他方、レクレーション関連が堅調に推移しており、外出規制や在宅勤務などにより、TV,PC、ネット整備などが増加していることを示唆している。高額商品も多いが「必要品」として集約されていると考えられる。この動きを受け、価格は下落しているが下落幅は抑制されている。

〇 非耐久消費財:外出規制、在宅勤務で飲食品が

価格とともに上場

非耐久財では、飲食料品の増加に対して、被服・履物、ガソリンなどが大きく減少するという形で、外出規制などの影響が明確に出ている。価格も需要の強弱を反映した姿で、食飲料品価格は4-6月期大きく上昇、逆に被服・履物、ガソリン関連は下落幅を大きく拡大している。

〇 人的接触の多いサービス支出の大幅減少、

反面、価格は上昇

過去最大の家計消費を生み出したサービス消費についても、外出規制、在宅勤務の影響が色濃く映し出されている。

すなわち、外出規制、在宅勤務で電気・ガス、金融・保険サービスの支出が増加を続ける反面、医療・介護、映画、遊園地などのレクレーション、飲食・宿泊などへの支出を大きく減少させている。

特筆すべきは、これら支出が減少するサービス業において、価格が下落するどころか上昇圧力が依然高いということである。外出規制などで需要が落ち込む以上に供給、すなわち医療・介護など開業維持が難しいのであろう。但し、交通運輸サービスも国内、海外旅行の制限、自粛で支出が大きく減少してきており、価格もサービス業で唯一4-6月期に下落に転じている。

サービス業は人的接触の多い業種であり、新型コロナ・ウイルス感染の影響を他の業種より圧倒的に受け易い。また、小売業や飲食サービスなどは事業規模も比較的小さく、パート従業員が多く従事し、かつ賃金も低い業種である。

すなわち、このサービス部門の低迷がこれまでの不況局面と大きく異なる点であり、この観点からも不況対策の対象が大きく異なる。先行き、感染者の急減がみられなければ、経済回復は非常に難しいということである。

現時点でも、ニューヨークでの感染が落ち着きを示す中で、カリフォルニアやテキサスなど南部での感染者の再拡大が報告されている状態である。このような状況下で新学期が迫ってきており、大統領選を3ヶ月後に迎えるトランプ大統領、共和党と民主党の選択と決断が急務となってきている。

図8. サービス消費の推移(実質、前年比、%)

図9. 耐久、サービス消費の推移(デフレータ、前年比、%)

〇 雇用者所得の下落幅縮小も、「給与保護プログラ

ム」の支援大きく鈍化

最後に家計消費の裏側にある個人所得の状況を眺めておこう(表2)。個人所得の過去の動きや内容等については、以前のレポート「コロナ・ウイルス拡大禍の米国消費 大幅減少」を参照して頂きたい。

表2. 個人所得の推移(前年比、増加寄与度、%)

6月の個人所得は前年比7.4%増と5月より1.4%ポイント上昇幅が縮小した。

雇用者所得は6月前年比2.3%減と5月より2.0%ポイント改善、農業所得もプラスに転じたが、4月以降個人所得の高い伸びを生み出してきた経常移転の押上幅が寄与度で6月9.8%増へと前月より2.7%ポイントも個人所得の押上効果が縮小したことが大きい。

経常移転の推移を寄与度で眺めると、6月「失業保険給付」の寄与は一段と高まった一方で、「その他」、すなわち「給与保護プログラム」による個人所得の増加寄与度が5月の4.7%増から6月1.4%増へと3.3%ポイント低下したことが大きい(表3)。

表 3 経常移転の推移(前年比、増加寄与度、%)

〇 実質可処分所得の伸び低下傾向でも、依然高い

伸びで財布の紐少し緩める

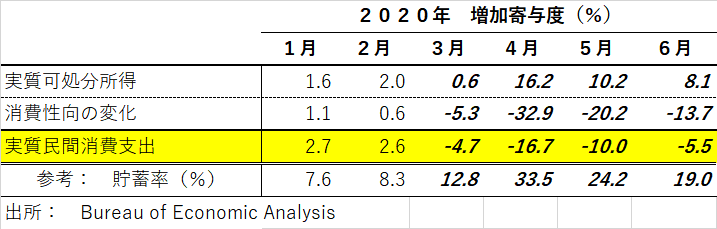

この個人所得の動きを反映する形で、家計可処分所得(実質)の伸びは6月前年比で8.1%増と5月より2.1%ポイント伸びが鈍化している。

他方家計消費(実質)は6月マイナス5.5%と5月より4.5%ポイント改善しているが、この背景には消費性向が5月より上昇したことがある。すなわち、実質可処分所得の伸びが低下傾向ながら高い水準で推移していることを受け、財布の紐を少し緩めたためである。

表4. 可処分所得と消費の推移(実質、前年比、%)

〇 労働市場の改善弱まる中、政策で所得改善に

腰折れのリスク

8月7日、7月の米国労働統計が公表された。

これを眺めると、非農業就業者は7月前月より176万人増加と予想を上回るものであったとされるが、それでも前年比の伸びは7.7%減と6月より1.0%ポイントの改善幅に止まり、5月から6月の改善幅3.0%ポイントより大きく縮小している。

失業率も4月の14.7%のピークから月ごとに低下を示し、7月には10.7%となったが、失業者の前年比変化幅の推移を眺めると、7月は6月ほどの改善は見られず、非農業就業者とともに米国の労働市場の改善テンポが弱まった感じがする。

公表されている6月までの個人所得の統計に7月の労働市場の状況を重ねて眺めると、先行きの家計消費に不安が募る。

6月までの個人所得を引き上げてきた「失業保険給付」は共和党と民主党との調整がつかず、7月末で終了している。また、「給与保護プログラム」により所得支援効果も薄れてきている。

このような状況の下、8日トランプ大統領は調整がつかない議会に対して大統領令を発動し対処することを発表した。週370ドルの「失業保険給付」が7月末まで週600ドル追加支給されてきたが、大統領令では共和党と民主党の中間である週400ドルとされている。また、この一部を州政府に負担させるという施策である。

表5. 米国労働市場の推移(万人、前年比、%)

大統領令は雇用確保を軸とした「給与保護プログラム」については明確にされておらず、大統領令に対する予算の決定権を持つ議会がどう対応するのかも現時点では予断を許さない。

政策の対応が遅れ、また政策の対応期間がズレれば個人所得の改善が折れる可能性が高い。南部州などで感染者の再拡大が報じられる中、大統領選まで3ヶ月、米国経済の先行きは一段と不透明さが高まってきている。

この記事が気に入ったらサポートをしてみませんか?