後進国へ逆戻りしている日本 = コロナ感染拡大で明確に浮かび出た日本経済の弱さ =

2022年2月28日

〇 2021年の日本、オリンピック開催でも、感染拡大前に戻らず

2月15日、内閣府が発表した昨年10-12月期 ( Q4 ) の実質GDPは、季節調整済み前期比年率で5.4%増であった ( 図1、表1参照 )。前期の7-9月期は東京オリンピック、パラリンピックが開催された時期であるが、ウイルス感染急拡大を受け、同マイナス2.7%へと落ち込んだが、10-12月期はウイルス感染者が急速に減少する下での回復である。

この結果、2021歴年の実質経済成長率は1.7%増となり、2018年の同0.6%増以来3年ぶりのプラス成長となった。但し、実質GDP水準は、新型コロナ・ウイルス感染拡大前の2019年の水準を3%程度低い水準に止まっている。回復を示した昨年10-12月期でも2019年の水準を依然2%程度下回っている。

〇 厳しいパンデミック禍の欧米より経済回復力弱い日本

日本経済の状況を米国、そしてユーロ圏と比較して眺めてみよう ( 表1、図2 )。

コロナ・ウイルス感染者数などでも日本を大きく上回っている欧米であるが、昨年、米国、ユーロ圏の実質経済成長率は、それぞれ5.7%、5.2%で、日本の約3倍の成長率を記録している。同時に、昨年10―12月期の回復力が今年に負荷する伸び率 ( Q4 / 2021年平均 ) 、「下駄 ( 持ち越し ) 」も、米国、ユーロ圏共に1.9%と日本の同0.8%の倍以上ある。

実質GDPの水準自体についても、米国は昨年年初にコロナ感染前の2019年の平均水準を上回っている。ユーロ圏では、昨年10-12月期、新たな変異ウイルス「オミクロン株」の急拡大を受け、実質GDPは7-9月期の前期比年率9.4%から、10-12月期には同1.2%へと急減速している。但し、実質GDP水準は10-12月期に感染前2019年の水準に戻っている。

図2は日米ユーロ圏の実質GDPの推移を、2008年のリーマン・ショック直前のピークを基準にして眺めたものである。2016年末には日本がユーロ圏に抜かれるなど、日本経済の弱さが浮かび上がる。さらに新型コロナ・ウイルス・パンデミック禍で、とくに昨年2021年以降日本経済の回復力の弱さが浮かび上がる。

前回のレポートで、主要国の消費者物価の推移を眺めて頂いたが、天然ガス、原油、食糧など地政学的なリスクを含んだ供給制約要因がインフレ高進を生み出しているが、これら供給制約に対する需要の強弱が影響している。すなわち、「物価は経済の鏡」である。

〇 弱い民間投資需要、オリンピック関連投資終了で公的投資需要減

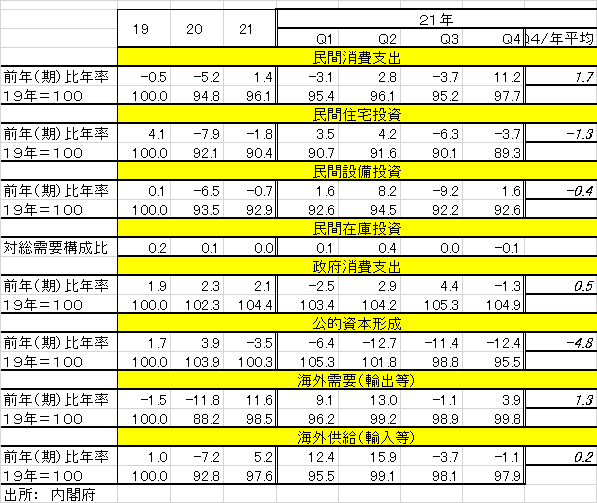

それでは日本の需要、そして海外供給 ( 輸入等 ) の推移を眺めてみよう ( 表2 )。

暦年ベースで眺めると、前年比で減少したのは、民間住宅投資、民間設備投資、そして公的資本形成 ( 公共事業 ) の3需要で、投資需要が落ち込んでいる。需要水準としては、公共事業はほぼ感染前の2019年の水準を維持しているが、民間住宅、民間設備投資需要は感染前の水準には達していない。

四半期ベースで眺めると、民間住宅投資、民間設備投資共に7-9月期前期比マイナスに転じたが、民間住宅投資は10-12月期も連続してマイナス、民間設備投資はプラスに転じたが、それでも感染前の水準より7%以上低い状況である。

公的資本形成は、オリンピック関連投資の終了を受け、昨年年初から前期比で4四半期連続マイナス。この結果昨年7-9月期には感染前水準を下回り、低下し続けている。

〇 コロナ感染拡大に左右される消費需要、輸出需要は感染前に戻す

暦年ベースで昨年2021年プラスを示したのは、民間消費支出、政府消費支出の2つの消費需要と海外需要である輸入等である。但し、民間消費支出と輸出等は2020年のマイナスからのプラス転換である。社会保障給付や新型コロナワクチン無償接種などを含む政府消費支出は、2008年のマイナス0.1%を除き、公表されている1995年以降の現統計で暦年プラスを継続している。

暦年ベースの水準では、民間消費支出は96.1と依然感染前2019年の水準を4%程度下回っている。一方、政府消費支出は104.4と感染前水準を上回っている。

昨年2020年の大幅落ち込みを取り戻す伸びを示した輸出等は98.5となり、感染前水準を12%程度落ち込んだ2020年から1.5%まで改善してきた。

四半期ベースでは、民間消費支出は昨年10-12月期前期比年率で11.2%と現行統計で最大の伸びを記録している。但し、2020年4-6月期同30.3%マイナスと最大の落ち込みも示している。景気にもあまり影響を受けず比較的安定的な動きをする民間消費支出であるが、新型コロナ・ウイルス感染の民間消費支出に与える影響の大きさに驚く。10-12月期の水準は97.7と依然感染前の水準に届いていない。

公的消費支出は、ワクチン接種の急速な拡大を反映、昨年4-6月期、7-9月期と2四半期連続プラスの伸びで拡大してきたが、10-12月期は3回目接種の動きもなく前期比でマイナスとなっている。

2020年後半から急激な回復を示してきた輸出等であるが、昨年7-9月期に前期比でマイナスの伸びを記録、10-12月期は同3.9%増と穏やかな伸びで回復している。10-12月期の水準はほぼ感染前の水準を取り戻している。

〇 医療、医薬品中心の輸入から、内需の弱さと輸入価格上昇で輸入等は鈍化

これまで眺めてきたように、日本では投資需要は弱く、消費需要もコロナ感染に左右され、一進一退の動きである。コロナ感染パンデミック禍の下で海外需要である輸出等は2020年後半から動き出し、昨年末にはようやく感染前の水準、すなわち3年前の水準に戻ったという状態である。

これら需要の動きの下で、海外供給である輸入等は、輸出等の回復より1四半期遅れ、2020年10-12月期から急拡大、昨年前半まで前期比で2桁の高い伸びを示してきたが、その後は一転してマイナスに転じている。

2020年後半からの輸入等の急増は、マスクなどコロナ感染拡大に伴う医療、医薬品の急増であり、昨年後半以降の鈍化は、これらの手当てが充当してきたことを反映してきていると推察される。半導体や自動車部品の不足が生産サイドから出てきているが、これらの海外調達の困難さも輸入等の動きに含まれている。

輸入等の水準を眺めると、昨年平均及び昨年10-12月期でも感染前の水準を2%強下回っている。同時に原油、天然ガス、食糧など国際商品価格が急騰しており、これに円安が加わり、輸入価格の上昇が需要拡大の足かせとなり始めてきている。

〇「物価は経済の鏡」日本経済の低迷示す物価動向

これまで日本経済の状況を眺めてきたが、「物価は経済の鏡」という観点から、日本経済の状況を物価の動きから眺めてみよう。

総合的な物価動向を表すGDPデフレータは、名目GDPを実質GDPで割って求められる。そこで名目GDPを雇用者所得と粗利益 ( 名目GDP-雇用者所得 ) に分け、それらの要因の前年比増加寄与度を示したのが、図3である。

米国GDPデフレータの推移が示すように、米国では雇用者所得、すなわち労働コストが上昇要因として感染拡大期においても継続している。このような状況の下で、2020年経済停滞を受け粗利益が大きく下落、GDPデフレータの上昇率鈍化を生み出した。

昨年2021年に入ると、粗利益がプラスに転換し、GDPデフレータの上昇基調を生み出した。その後粗利益の増加寄与度増加幅が拡大縮小の動きを示すものの、労働コストの増加幅の変動と相まって、期を追って上昇幅を拡大してきている。

対して日本を眺めると、感染拡大前から粗利益の落ち込みが継続しており、消費税率が引き上げられた19年10-12月期以降労働コストの大幅拡大により、GDPデフレータは前年比1%を上回っている。

しかし、2020年10-12月期以降、労働コストと粗利益の増加寄与がプラス、マイナス交互に推移し、結果的にGDPデフレータの前年比は2021年1-3月期に前年比マイナス0.1%へ再び落ち込み、その後も粗利益がマイナスで推移、年末にかけて下落幅を拡大してきている。

日米GDPデフレータの推移で示されることは、米国では景気拡大持続から粗利益が上昇、労働コストも賃金上昇などから物価上昇プラスを生み出す一方、日本は、粗利益のマイナス、すなわち景気低迷が物価を下落させている。労働コストも物価上昇に寄与する状況にあるものの、感染前と比べても非常に弱いものである。

〇 米国より高い日本の輸入インフレ圧力

名目GDPは名目所得でもあり、GDPデフレータの変動要因を所得サイドから眺めたが、ここでは輸入インフレ、すなわち輸入価格の影響を総供給 ( 国内生産+輸入等 ) デフレータの推移の中で簡単に眺めてみよう。

図4は日米の総供給デフレータの推移である。国内生産 ( GDP ) でなく最終需要としたのは民間在庫投資を除いた最終需要で眺めたためである。

一目瞭然、米国での最終需要からのインフレ圧力は日本を大きく上回るものであり、下落する勢いをも含めて、経済活力の違いが反映されている。

日米の総供給デフレータの変化幅は、最終需要デフレータの動きで占められているが、輸入インフレ分 ( 赤棒 ) は昨年4ー6月期以降顕著になってきているが、日本の輸入インフレ寄与度が米国より大きいことが分かる。

国際商品価格の上昇の中、円安が日本の輸入インフレ寄与を高めている証左である。

〇 日本 人件費が大半を占めるサービス価格の下落幅拡大

次に消費者段階での物価について眺めてみょう。図5は日米の民間消費支出デフレータの前年比推移です。

日米の違いは明らかにサービス価格にある。大枠でみれば、生産されたものを購入し、それに販売促進のために宣伝などを加えて消費者に販売する流れで、消費者物価と生産者物価との差はこれら諸経費と人件費です。特にサービス業は人件費が大きく反映されているとされます。

すなわち、日本では経済活動、特に人件費が大半を占めるサービス業での雇用者所得の伸びが小さいという証左である。昨年の動きを眺めると、米国は自動車などの耐久財、食料やガソリンなどの非耐久財、そしてサービス価格が一段と上昇、年末には前年比で5%を超えている。25日発表された米国個人消費デフレータは、1月前年比6.2%増と更に加速している。

対して日本は、耐久消費財の価格上昇が止まる一方、米国同様食料、ガソリンなどの非耐久財価格は上昇、しかし、サービス価格は期を追って下落幅を拡大してきている。経済活力の弱さと労働コスト、雇用者所得が伸び悩んでいることを示唆している。

〇 日米間で広がる所得の伸び

日本の雇用者所得の伸びが低いということが物価動向に表れている。そこで図6に日米の雇用者所得、名目GDPの推移を感染前2019年を100として示した。

この図でも明らかに日米の違いが鮮明である。日米共にコロナ感染拡大を受け2020年4-6月期に大きく落ち込んでいるが、その後の戻り過程で日本では昨年弱含み横這いで推移している。

他方、米国は落ち込みからの立ち上がりは力強い拡大が継続している。昨年10-12月期には、雇用者所得が114で感染前の水準に対し14%増、名目GDPは112で同12%増である。

昨年10-12月期、日本の雇用者所得は100、よって米国とは14%格差が拡大している。国全体の所得を表す名目GDP、日本は同97で感染前水準以下であり、米国とは15%の格差拡大である。

〇 高止まりする日本の労働分配率

図7はマクロ経済の視点での労働分配率である。国全体の所得としての名目GDPに占める雇用者所得の割合である。赤線が日本、青線が米国、青棒が西米差 ( 米国―日本 ) である。

労働分配率の推移を眺めると、相対的に米国の方が日本より高い水準で推移している。

そして、コロナ感染拡大を受け、2020年4-6月期、米国は56.6%へと2008年4-6月期以来の高い水準へ急上昇。その後は低下基調を示し、昨年末では54.2%と2008年リーマン・ショック時の水準となっている。

日本も2020年4-6月期同54.7%へ急上昇している。これまでの最高値は2009年1-3月期の52.8%で、今回それを抜いて過去最高の水準を記録している。その後水準は低下したものの、再度53%近傍を推移している。

米国の労働分配率は低下基調、図6で示されたように雇用者所得、名目GDPの両者が拡大する中で、名目GDPの拡大が雇用者所得の拡大より大きいことを意味している。図3でお示ししたGDPデフレータにあるように、労働コスト、分配率の反対側は粗利益率であり、米国は企業の労働コスト以上に収益率が改善していることを示している。

日本については、労働分配率が昨年横這いで推移しているが、これは図6で眺めたように雇用者所得、名目GDP共に弱い下落基調にあるが、その相対的な動きに大きな変化が無いということである。別の観点から眺めると、雇用者所得が弱い下落基調にあるものの、粗利益も同程度の弱さで下落基調にあるということである。

結果的に、日米の労働分配率の格差は過去最小になっているが、日本は米国と異なり雇用者所得も国全体の所得である名目GDPが拡大しない状態で、労働分配率が低下しないためである。政府は賃上げを政策の柱としているが、利益が伸びない、すなわち経済成長率が確保されない中では、賃上げは難しいことを示唆している。

〇 後進国へと逆戻りする日本

最後に、所得の動きから日本の姿、位置づけを眺めてみよう。

図8は日米の名目GDP ( 日本はドル建て ) の推移を四半期で示したものである、青棒は米国の所得 ( 名目GDP ) の規模が日本の何倍に匹敵するかを示したものである。また、図9は図8の期間に対応する円の対ドル・レートの推移である。

1995年1-3月期において、日本の名目GDPは5.4兆ドル、米国は同7.5兆ドルで、米国の所得規模は日本の1.4倍であった。

人口は米国が日本のほぼ2倍と考えると、米国の所得規模は日本の2倍で対等とみなせる。2倍となるのはアジア金融・通貨危機の1997年10-12月期である。それまでは日本経済が米国経済に肉薄していく過程にあったということである。

その後日米の所得格差が一段と広がる中、2016年7-9月期からGDPの算出法が変更され、GDPが3%程上積みされた。この時も統計についての疑問が沸き上がった。

これを受ける形で、安倍首相は平成32 ( 2020年度 ) 名目GDP600兆円を政策目標として提示している。2017年度に名目GDPは555.7兆円、2018年度556.3兆円、2019年度557.3兆円と毎年度僅か1兆円程度の増加。そして2020年度535.5兆円と21.8兆円の縮小である。コロナ禍といえども、図6に示されるように日米経済の活力さは明白である。

コロナ感染禍での推移を眺めると、2019年年初で4.1倍、2020年年初で4.2倍、2021年年初で4.3倍と格差を広げてきたが、4-6月期4.6倍、7-9月期4.7倍、そして10-12月期には4.9倍と急速に格差を拡大してきている。

日米での所得格差の動きを眺めると、日本経済の活力の無さが基本的な問題であるが、同時に2013年以降円安により一段とその格差が広がり、今回のコロナ禍でも円安が大きく影響してきている。先進国といわれてきた日本であるが、この推移を眺めても後進国に逆戻りしている姿が鮮明である。

このような状況から一日も早く脱却しなければ、コロナ禍、さらにはコロナ感染後の経済の立ち上がりは不可能であろう。日本経済の実態は、政府・日銀、国会銀はもちろん、民間企業経営幹部も十分理解しているはずである。必要なのは、実行であり、そのための意識改革が急務である。