忙しい人のための決済法制/新仲介業改正案まとめ

決済法制/新仲介業とは

現在、金融庁の金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」(通称WG)なる集まりにて、WGの名称そのままですが、決済法制と新仲介業に関する法改正の議論が進んでいます。

WGについては関連資料や議事録も公開されていますし、誰でも一般傍聴もできます。自分も途中からですが、一般傍聴に参加しています。

現在進行形で議論が進んでいるのですが、大まかな方向性が固まってきたようなので、社内勉強会用に作った資料を元に記事化しました。

FinTech界隈の忙しい読者の皆さまにも改正案骨子の全体像を掴んでいただければと思います。

先に結論をお伝えしますと、今回の法改正の目玉は2つあります。

細かいネタも色々あるのですが、今回はこの2点に限定してご紹介します。

disclaimer

本内容はWG第6回までの公開情報を元に作成しています。当然ですが、改正案についてはあくまで討議中であり、今後も変更となる可能性がありますので、ご留意ください。

本件は今後も追いかけていきますので、twitterやこの記事でアップデートしていければと思います。

現在の決済法制

まずは資金移動業の3類型からご紹介しますが、改正案の前に、今の決済サービス事業者に関する法規制についておさらいをします。

金融庁が管轄する主要なものは2つ、前払式支払手段発行者と資金移動業者です。

前払式について、下記の図表では主要な第三者型のみとしています。

右列は英国の送金サービス事業者で、これは今回の法改正でも参考にされており、事務局作成資料にも記載されていたものです。

今回大幅な見直しの対象となっているのが図表真ん中の資金移動業者です。

資金移動業者は、1件あたり100万円の送金上限額が設定されているのですが、この上限額の引き上げが検討されています。

また、実態として資金移動業者による送金の大半が5万円以下であることから、少額送金の類型の新設も検討されています。

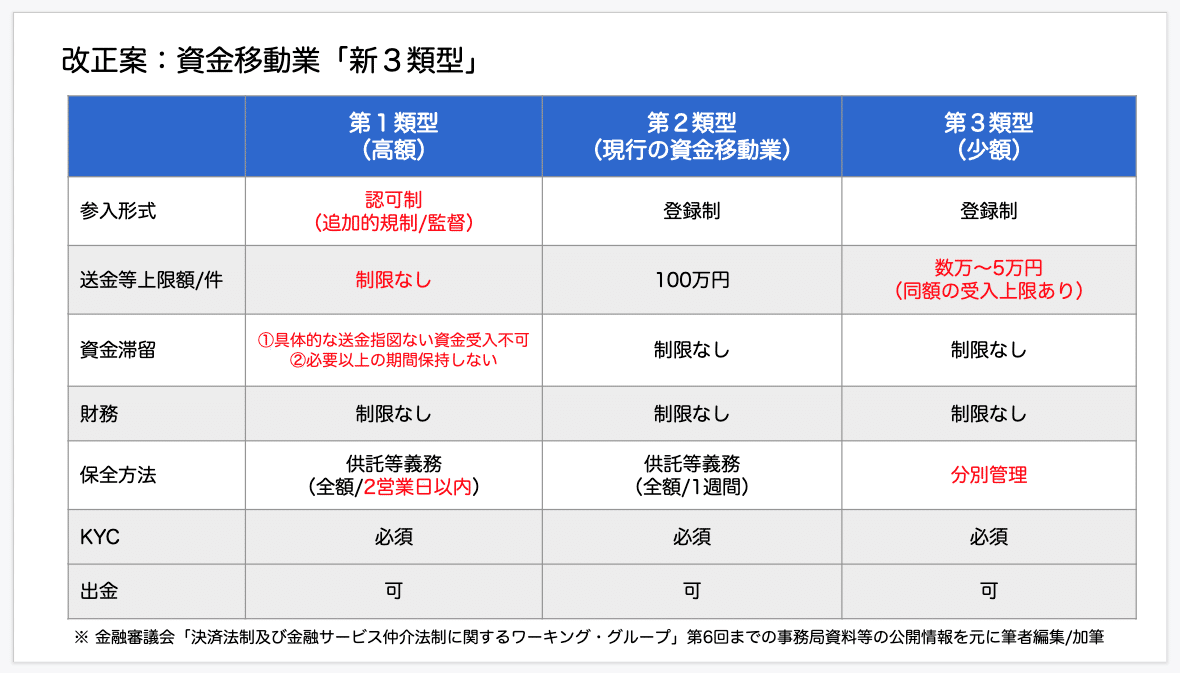

資金移動業「新3類型」

3類型については以前より検討されていましたが、先日12月10日の第6回WGにて、送金上限額に応じて3つの類型に細分化される方向性について確認されました。

表の左から第1類型、第2類型、第3類型の3区分に整理されています。

第1類型は、1件あたり100万円以上の送金が可能となる新類型で、送金上限は撤廃される見込みです。

一方で、既存の資金移動業に比べて追加的な規制や監督が盛り込まれることが想定されます。

資金滞留(事業者が利用者から受け取った資金を手元で保有し続けることで、利用者資金の保護の観点から何かしらの制限の必要と考えられているもの)については、英国の送金サービス事業者の例にならい、①具体的な送信指図のない資金受入不可、②必要以上の期間資金を保持しないこと等が盛り込まれる見込みです。

保全(利用者資金を保護すること)方法についても、従来は1週間以内の供託とされていたところ、2営業日以内の供託等による保全が求められそうです。

第2類型は、既存の資金移動業と同じ類型で、大幅な変更はない見込みです。

第3類型は、少額(数万〜5万円程度の見込み)の送金が可能な新類型です。

利用者資金の保全方法について、分別管理(事業者が普段利用している資金と、資金移動業サービスにより受け入れた資金を別々に管理すること)のみとされ、従来の要件と比べて緩和されることになりそうです。

規制の要件等の細かい部分はまだ確定していないものもありますし、今後見直される可能性は十分にありますが、大枠の「3類型」のスキームについてはほぼ規定路線と考えて差し支えなさそうです。

新仲介業

続いて、 新仲介業です。

新仲介業とは、簡単に言えば、これまで複数の金融サービスの仲介を行う場合には、それぞれの事業者登録や認可が必要だったところ、それらを一本化することです。

オンライン取引を前提として、ワンストップで様々な金融サービスを仲介できる新しい事業者を設置しよう、というものです。

イメージしやすいのが、PFMサービスを提供しているマネーフォワードのような事業者です。

そこに蓄積されているお金の支出等の情報を元に「あなたにはこんな投資や保険サービスがおすすめですよ」といったように、多種多様な金融サービスの取引を媒介するプラットフォームとしての機能が期待されています。

スコープに含まれているのは、銀行代理業、金融商品取引業、保険募集人、保険仲立人ということで、銀行、投資、保険に関するサービスが対象です。

表の通り、それぞれの金融分野によって規制内容が異なりますので、それらをどのように統合するのかが論点となります。

事業者に対する行為規制として、顧客情報の適正な取扱い、仲介業者の中立性、金融機関・仲介業者の説明義務といった内容について議論が進んでおり、こちらは内容が固まるまでにもう少し時間を要すると思われますので、今日はスキップしたいと思います。

一点、認識しておいた方がよい点としては、新仲介業者が取り扱うことのできるサービスはリスクが低いものに限定される可能性が高いという点です。

こちら、第5回WGの参考資料(p2)の表の左側に現在検討されている新仲介業者が取り扱うことのできるサービス一覧が、右側には取り扱い禁止のサービス一覧が列挙されています。

これはあくまで事務局作成のたたき台ですので議論を経て内容が変わる可能性もありますが、PFMサービスの利用者が突然投資サービスの勧誘を受けることになれば、それは利用者自身が投資サービスを検討しているシーンとは区別して、紹介可能な商品は慎重に選定されるべきと考えられますので、取り扱い可能商品が限定的となる可能性は高いと思われます。

以上、簡単ですが、決済法制と新仲介業の法改正骨子についてご紹介させていただきました。今後も随時アップデートしていきたいと思います。

金融審議会WGについて、一般傍聴の申込み開始や、資料公開については、下記の金融庁twitterから通知されますので、未フォローの方はぜひ。

この記事が気に入ったらサポートをしてみませんか?