「3000円投資生活はやった方がいい」と思うワケ 担当編集より

もう、絶対に投資はやった方がいいです。

これは結論だと思います。投資をやらないという選択は僕にはありません。 僕が横山光昭さんの書籍「3000円投資生活』シリーズの担当編集で、この本を売りたいから言っているわけではなく、普通の人が老後にまとまったお金を手にするには、これしかないと思うからです。その理由はこの本が教えてくれますが、担当編集目線で解説していきます。

なぜ「3000円投資」が正解なのか

この理由はたくさんありますが、ひとつあげるなら、「人生設計が立てられるから」です。

普通に働いてコツコツ貯金をしたとしても、将来的に「自分がどれだけ貯められるのか」が分からない。だから不安だしモチベーションも上がらない。僕が貯金が苦手なのは、こんな理由。将来的にお金がどうなるかわからないから、賃貸住まいが気楽だし、「人生設計があやふやなまま」でした。

しかし、3000円投資生活を始めると、この考えは全く変わります。カンタンに言うと、20年後、自分がいくら持ってるのかが、想像できます。

ざっくりですが、僕の場合、たぶん1200万円は確保できると予想してます。

他にも夫婦で貯めたり、奥さんにも投資をしてもらったりで、3000万円が目標です。60歳で3000万あれば、まだ働ける年だし、貯金や年金を合わせれば、なんとかなるはず。というか、リアルに60歳で3000万円が確保できたら、すごくないですか? 実際、僕は3000万円の未来のために投資をしています。

僕は20年後の安心を買うために投資をしている

2016年に3000円投資生活の第一弾をつくったとき、僕は投資未経験。素人も素人です。投資信託ってなんですか?損しないんですか?と疑ってました。こちらが第一弾です。

ここからは、当時疑問に思ったことや、よく質問されることをQ&Aをまぜながら紹介します。これはあくまでも、この本を編集したり、自分自身が3000円投資を始めてから得た感覚で話します。投資未経験の方にわかりやすくなるように心がけたいので、専門的なことはできるだけ省きますし、横山さんの意見ではないので、横山さんに質問とかはやめてくださいませ。

Q 投資は損をするのでは?

A たぶんしない。

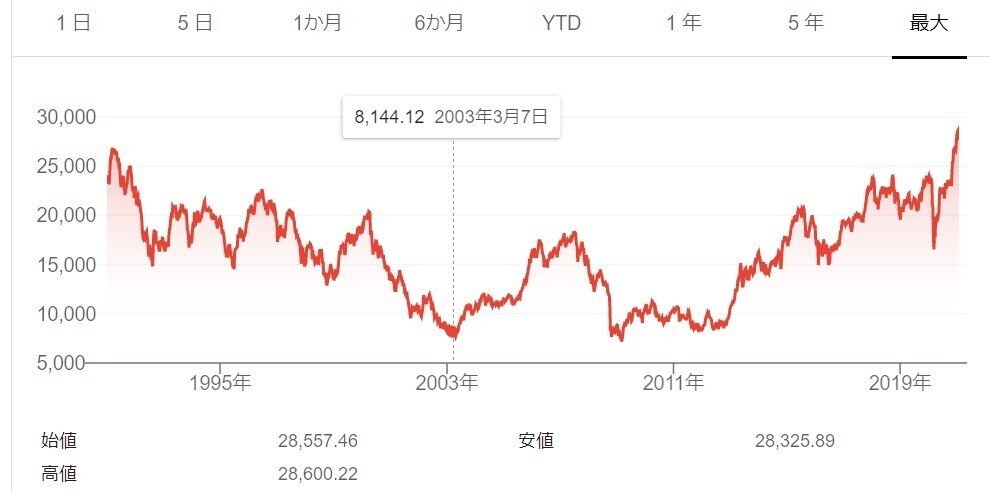

本でも紹介してますが、リーマンショック、今ならコロナショックなど、「ガクーっ!!」と値下がりする時期があります。しかし、過去のケースを見ていると約4年くらいで復活。結局、右肩上がりで経済は成長していきます。日本で見てみると、2003年、2008年に日経平均が7000円です。その後、ガチっと回復してます。

もし、2003年に7000円で日経平均を買ってた人は、今、価値は3倍。ウハウハでしょうね。横山さんは、長く投資信託を買っている先駆者なので、たぶん7000円時代が膨らんだ利益は大きいはずです。

よく、損をする=お金がゼロになる。みたいな極端なイメージの人がいますが、それはまずありません。北斗のケンの時代に突入して、ヒャッハー!とかならない限り、投資したお金がゼロになることはありません。日本に限らず、世界全体に投資をする方法を本の中でおすすめしてますが、これは日本がダメでもアメリカが、アメリカがダメでもEUが、、など分散することでできるだけ損が出ないように、そして成長しているところに投資ができるようにするためです。

さて、ここから3000円投資の本題に入るのですが、3000円投資生活では「つみたてNISA」で毎月投資信託を買うということをお勧めしてます。

メリットは

・損するリスクが低い ・素人でもできる ・一度設定したら、ほったらかし。毎月、自動引き落としで投資できる(これがうれしい) ・税金がとられない ・でもお金が増える

ざっくり説明すると、「つみたてNISA」とは20年かけて、国が認めた投資信託を毎月買い続ける方法です。年間40万円まで買えます。1月にならすと33,333円です。これをコツコツと続けるとどうなるか。

普通の貯金なら、年40万×20年=800万 ですね。

この800万に「複利」という魔法がかかるので、1200万とか1500万とかに増える(たぶん)。だから、僕は他の投資とかに目もくれず、横山さんの言うとおりに「つみたてNISA」に全力をつくし、年40万円投資信託を買うことを目標にしています。

上の日経平均を参考にすると、2003年に7000円で買った投資信託は、今なら3倍強に値上がりしています。つまり、7000円が21000円に増えてる状態。20年間、毎月買い続けていく中では経済が落ち込んだり、好調な時もあります。そこに一喜一憂せず、買い続けるとどうなるか。

値下がりしたときに買えた投資信託は後日、爆上げするし、高い値段で買った投資信託は値下がりするということですね。単純です。

なら、じゃあ高い時に買ったら損するじゃん。と思うわけですが、そこが違います。魔法の言葉、複利です。複利の力で投資したお金は増えていきます。

複利については、しっかり勉強したほうが安心できるので、本をお読みいただきたいのですが、増える方法があるぞと思ってください。あのアインシュタインは、この名言を残しています。

「複利は人類による最大の発明だ。 知っている人は複利で稼ぎ、知らない人は利息を払う」アルバート・アインシュタイン

Q でも投資は怖い・・・

A 今の投資は全然こわくない。むしろ、貯金だけは危ない。貯金+投資がベストか

「つみたてNISA」以前、僕の親(60代)が若いころの投資信託は、間違いなく儲からないと思います。投資信託は、株の売買と違い、年に3%とか4%とかの利益が出ていく商品なので、コツコツ、小粒な利益を長年かけて育てていくことが目的です。アメリカでは、「普通の人が投資信託を長年積み立てて資産形成する」のが一般的ですが、日本ではそうなりませんでした。逆に投資は怖い、とイメージがついたのは、正直、過去の証券会社で売られている投資信託が「どうなのそれ?」という感じだったからです。

まず、投資信託の手数料が高すぎます。ありえない設定になってます。もともと3%くらいしか利益が出ないのに、「つみたてNISA」以前は、投資信託を買う時に手数料として3%証券会社に取られ、かつ信託報酬という、運用している手数料として1~2%取られます。つまり、投資信託を買うと、自分が買ったお金の約5%を証券会社に払うので、年間の利益よりも手数料が高い!という謎の構造になってました。投資をすればするだけ、自分は損。証券会社は手数料稼ぎで儲かる! 庶民が食い物にされていた闇があります。なので、投資は怖いとなったのではないでしょうか。

そこに怒ったのが、つみたてNISAという制度を作った金融庁の森長官です。詳しい説明は、省きますが「つみたてNISA」「金融庁」「怒り」などで検索すると、さまざまな記事が出てきます。

カンタンに言えば、手数料稼ぎは禁止! 庶民が儲かるように運用しなさい。手数料目的の商品は「つみたてNISA」で買えないようにする。ということです。

そして、最も重要なポイントです。「つみたてNISA」で買える投資信託は、「金融庁が定める基準により購入時手数料および解約(売却)時手数料が0円(ノーロード)」。手数料目的の投資信託は、すべて排除!これにより、買う側のコストが劇的に下がったのです。

そして、さらに、つみたてNISAで出た利益は「なんと税金がとられません」。通常なら20%なので、1000万円利益が出れば、200万、税金でとられます。所得税みたいですね。しかし、「つみたてNISA」はその税金がゼロ! この事実を知ったとき、つみたてNISAを利用しない人はいないんじゃないでしょうか。

僕はつみたてNISAは、国が本気で個人の資産形成を考えているというメッセージだと思いました。安全な環境を用意しました。なので、皆さんぜひ投資をしてください。という意気込みを感じます。

貯金より安全だと思う根拠は、インフレのリスクです。40歳手前の人ならわかると思いますが、小学生時代、缶ジュースは100円。今は120円とかでしょうか。130円も見かけます。高くなりました。過去、1000円で10本買えていたジュースが8本しか買えなくなったように、物価が上昇すると、お金の価値はさがっていくイメージが、インフレです。よく本では「資産が目減りする」みたいな書き方をしますが、将来物価が上がったとき、貯金していたお金で「買えるものが減る」。今の100万円の価値が、将来も同じとは限りません。なので、専門家は貯金だけでなく、お金が増える投資をすすめるんですね。僕もインフレリスクがインプットされた後、横山さんが本の中で書かれているとおり、貯金+投資が正解だと理解できました。貯金=インフレリスク、覚えていってください!

個人的に感じたこと

これは、個人の意見です。3000円投資生活は、売れに売れて、2017年ビジネス書で1位。日本で一番売れたビジネス書となりました。それだけ、少額から始められて、コツコツやる投資術は需要があったのでしょう。10万部を超える投資本は、なかなか見当たりません。個人の感覚だと投資本は3~5万部が上限だと思ってますが、それを圧倒的に超えていきました。

しかし、超個人的な感覚ですが、この本が売れているとき、「つみたてNISA」を後押しする雰囲気は、まだなく、実際に手数料の高い商品もたくさん売られていました。過渡期というか、旧VS新、みたいなせめぎ合いというか。しかし、それも終わり、つみたてNISAで何を買えば安心なのか、ということもだいぶ見えてきてます。横山さんとも、こんな話をします。

「今ほど、普通の人が安心して投資できる時代はない」と。

100%、いくら儲かるみたいなことは言えません。それが言える人は、20年後の世界中の株価、日経平均も、ダウも、ビタッと当てられる予知能力を持った人だけです。なので、僕らができることは3000円投資のように、少しずつ利益が出ていき、老後のお金が計算できる投資で「頑張る」ことだけだと思います。

なので投資は怖い、とか、損するでしょ、と言わず、まずは3000円くらいからスタートして慣れてみてください。一度やると、もはや快感です。ムダ遣いするくらいなら、投資をした方がいいよねと思うから、どんどん投資額が増えていきます。

今の利益

2年強やってますが、だいたい80万ほど積み立ててきて、+20万くらいです。これは正直、ちょっと異常な利益です。たぶん、今年に限ってですがコロナショックで下がったときに買ったものが回復。その分の利益が大きいのだと思います。そろそろ本記事も終わりにしますが、3000円投資に関しては、質問を受けたりすることも多いので、noteに書いていければと思います。

最新刊は、こちらの3000円投資生活デラックスです。

投資は社会貢献?

これも個人的に感じたことです。

投資は、自分のためですが、実は社会貢献だと思えてきました。子どもがいるせいかもしれません。

もし、僕が老後に個人資産がなく、消費をしない生活をしていたら誰かの(子どもたち世代の)ギャラが減ります。

逆に、お金を使えば、自分より若い誰かのギャラとして回っていきます。

投資で増やしたお金=未来の若者世代のギャラが増えやすいと構造になるはずなので、100万人、1000万人、5000万人と多くの人が投資をし、将来使えるお金を増やせばすごい経済効果です。

少しでも投資をしていくことは将来の日本への社会貢献。そう思うといいことをしている気にもなれるので、気持ちがいいです。将来、いいお金の使い方ができるといいなと願い、本日はこれにて失礼します。