明確な成長ドライバーを軸に変身中のグローバルニッチトップ企業:ウシオ電機

こういう記事を書いたらじゃあお前もなんか企業紹介してみろよオラって言われそうなので、とりあえず1銘柄サクッと紹介してみます。

上の企業はなぜ浅い煽りといわれるかというと

まず「国策が来るかも」という単一軸だからです。しかも「不確定」で「実現するとしてもちょっと先」というクソザコ要素しかなく説得力が弱かった。本当に業績が強い企業ならもっと良い煽り方ができたでしょう。

ちゃんとした煽りに最低限必要な3要素

こういうのにひっかからないように、Twitterでの煽りを見たときに「最低でも以下の3つくらいがぱっと説明できないような煽りは無視してヨシ!」って感じで認識してください。

①まず、その企業が属するジャンルはちゃんと成長してるか(CAGR:年平均成長率compound average growth rate)

②その企業ならではの強みや参入障壁はあるか。(だいたい利益率の高さか売り上げの急激な上昇のどちらかという形で出てくる)

③テーマだけじゃなくて①、②を満たしたうえでその企業独自の成長ドライバーまたはカタリストはあるか?

例えば前回紹介したフジミINCです。

ちゃんと紹介してから新高値取ってます。

①CMP研磨剤というジャンル自体が今後すごく需要がある

②企業自体にしっかり強みがあるし(シェアNo1)研究開発でも売り上げに10%ずつくらい突っ込んでて独自の技術を持っている)

③決算で最高益達成・配当増額を発表した上でチャートがGCしており、利益率がさらに上昇している。来期予想も強気

みたいな感じで、140字でちゃんと書けます。私はTwitterでは絶対にやらんけど。

上級者の人たちは口に出さないだけで、私なんかよりもっと深く企業の強みを理解してる

私ですらこのくらいの煽りはできるわけで、上級者の人はもっとちゃんと企業のことを見てます。「そういう要素がないのに上がってる」ということは、短期的な煽りというか「養分に対して売り抜けるつもり満々」と思った方が良いです。

というわけで、今回は「ウシオ電機」について煽り3要素をチェック

以内とは思うけどパクリ防止のため①と②は紹介するけど③は隠します。

◇なんでウシオ電機選んだの? →四季報で「絶好調」って書いてたやつで一番最初に目についたから。

◇そもそも何の会社?=光を扱う企業。産業用ランプトップシェア。

ここから煽り

①ICパッケージ基盤向けの分野は年平均40%以上伸びる見込み(その他の部分は落ち込みから立ち直り中)

②グローバルニッチトップ企業なので独占的な強みを持つ。映画館用のクセノンランプ世界シェア65%、光洗浄装置が世界シェア95%。その他光源装置。分割投影露光装置がシェア100%。

③今後の成長ドライバーとカタリストは…

ICパッケージ基盤向け露光装置の需要が伸びる。24年に向けて生産能力を増強中。設備投資をこなしつつも増益になる勢いで需要が拡大。

というわけで、140字で煽るとするとこんな感じ

①超絶伸びるICパッケージ基盤の分野において②分割投影露光装置がシェア100%。③生産が追い付かないほどの需要が続く。

高い需要にこたえるために生産能力を5倍に高める予定。完成したら売り上げが50%以上伸び、設備負担も終わって利益率も向上!

って感じかな。実際に上がるかどうかはわかりませんが、どう考えてもピープルよりは買いたくなりません?

というか10分くらいでチェックしただけのわりにはめっちゃいいなここ!

ついでだからもうちょっと詳しくチェックしてみる

財務の部分

これだけ見たら右肩上がりで成長してるように思うでしょ?

でも今までは実はずっと横ばいだったので目立たなかった。

ところがコロナ後からかなり化けてきました。

さて、まずは海外売上高構成比はこんな感じ。

バランスシートとして、実はそこまで設備負担が重くない。なので結構キャッシュリッチな会社。

とにかく〇〇〇の成長にめちゃくちゃ期待したい

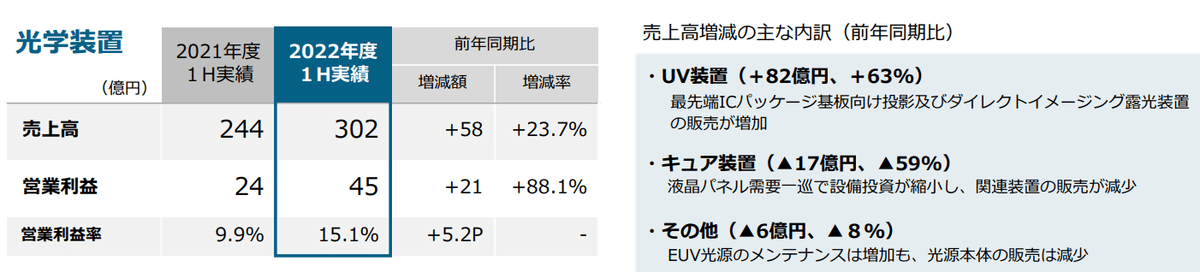

売り上げ構成は3等分されてるが、利益が大きいのは圧倒的に光源装置。

しかし、これから伸ばしていくのは光学装置。

とにかく〇〇〇がバンバン伸びていくイメージ。営業利益率は設備投資をこなしつつも上昇中

まだまだ上振れを狙える。2Qまでで+23%。計画では+13%にすぎない。四半期でいうと2Qがそこそこ強く、3Qと4Qはそこまでという感じではあるが現在は受注残が多く右肩上がりの売り上げ増加を見せているのでさらなる上振れを期待したい。

会社資料ではこのように紹介されている

2024年にさらに生産が増強されるので安心して長期で保有できる

マスク検査はオランダでの需要に依存するのでダメですが…。

上で述べた「パッケージ基盤向け」は需要が衰えない。データセンタ需要さえあればどんどん必要になっている。なのでこの状況でも生産量を増強に動いている。

こっちはそこそこという感じ。

研究開発費を消化して、それでもなお利益増を目指せるレベルの伸び。

設備投資が終わればさらに利益率向上が期待できる。

チャートはこんな感じ

チャートでもちゃーんと↗

海外比率が高いので、円高進行はマイナスになるが、1700近辺は買いで入りたい気持ちになりますね。

ここから先は

自分が注目してる企業の紹介

基本的に読んでほしいところは全部無料で読めるので課金の必要はありません。有料部分はただの独り言です。投げ銭したい人だけ投げて。

よろしければサポートお願いします。いただけたお金は岡崎良介さんへの推し活に使わせていただきます