2月3日の岡崎良介さんのラジオ:BS縮小が金利にもたらす影響→金利の変化が今後の市場にもたらす影響の解説

すでにShenさんがブログで解説されていた内容を、私レベルでもわかるように平易にまとめてくださってます。

◆政策金利は怖くない。怖いのはこの4つ

①政策金利上昇は5回までは織り込んでる

そもそも政策金利があがっても長期金利には影響をほとんど与えない

超長期金利があがっても、銀行から借りてなくてエクイティファイナンスしてる新興株はそれほど痛くない。30年金利が影響するのは長期の住宅ローンくらい。

リーマンショックの時は、サブプライムローンがコケた。サブプライムなどで短期で借り換えをしてた人たちは耐え切れなくなった。3年などの短期金利が影響してしまったわけです。

実際、リーマンショックの時もサブプライムが破綻するまではずっと上げ続けてた。だから株式市場はショックが起きるまでわりとのんきだった。

今回はその問題はない。

ちなみに、日本は住宅ローンの7割が変動金利なので、異次元金融緩和が終わったら今ローンで家買ってる人は破滅する。(借金が3割くらい上がってしまうよ)

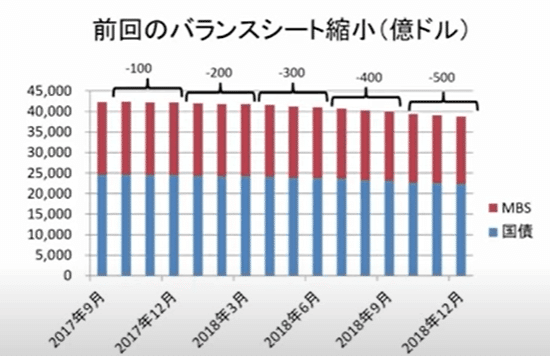

◆バランスシートの調整はまじでヤバイ

バランスシートの縮小をやりだすと超長期金利が上がる。

そしてこれで一気に経済がクラッシュする。前にも書いたけど、経済がクラッシュするのは超長期金利が上がっていったとき。

2018年はたった3000億ドルバランスシートを縮小しただけで経済がクラッシュした。

利上げの時は全然縮小なかったけど、

BS緩和を止めた瞬間にVIXショック→血のクリスマスになった。

繰り返しになるけど、この時は3000億ドル縮小しただけ。しかも、インフレもなかった。さらにいうと、この時は「減税」による効果を抑える予防的な措置としてBSを縮小しようとした。

今よりもずっと条件が緩かったのに、それでも20%の減少。

しかし、今回はBSの縮小額はデカイし、減税もないし、インフレもある。

前回は、44000ある状態から3000へらした時点でVIXショック。

12月にBSを毎月500ずつ縮小しますと言い始めたら血のクリスマス。

10年金利が2.75%を越えた時に(年1%以上上昇)VIXショック

30年金利が3%を声出すとやばい。

この時に債券の需給が一気に変化

FRBが国債を放出する→民間が消化しなければいけない。

この時に放出された額は20兆円。これだけで市場消化分が10%を越えてきて、消化しきれなくなって金利も上昇した。

不動産証券も、FRBが2%減らそうとしただけで市場がギブアップした。

今回減らさないといけない額は前回の数倍。市場が耐えられる額を越えている

前回は不動産は1年間で1000億ドルでも厳しかったのに、今回は1年間で2000億ドルは越える。

いずれにせよ、BS縮小が始まったら金利は上がり続ける。下がることはない

どっちの方がやばいかというと、不動産証券の方がヤバイ。こちらは住宅という景気のドライバーをおしつぶす、超大型株を失速させる。急速に金利上昇をもたらすとあっさりクラッシュする。

住宅価格が年15%以上越えたら引き締めしなければいけないのに2021年度は19%の上昇になってしまった。

FRBは今後なんとか市場のガス抜きをしつつ、中間選挙までにインフレ率を3%に押さえるのが至上命題となっている

なので、株式市場は毎回柔軟に10%くらい調整しては元の価格に戻るというのを繰り返しそう。

基本は戻り売り。ここで高値を更新したとしてもどうせ売られます。

とにかく、株価が下がっても原油と住宅価格が下がらない限りはFRBの政策は変わらない

そして株価が素直に調整して原油が調整を渋っている間は、ますます原油や住宅に資金が流れるので今は最悪の状況と言ってよい。

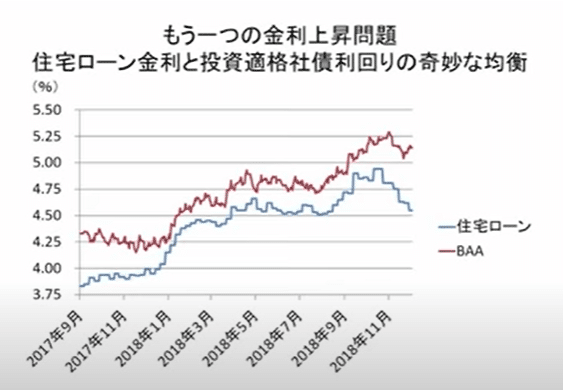

インフレ退治の後半で起きてしまうこと

生命保険などの超大型資金はこの金利差を常に気にしている

住宅ローン(MBS金利)は有担保で30年ローン。

BAAは7年償還の社債など。だいたいいつもここが連動する

つまり、住宅ローンの金利が上がりすぎると、併せてトリプルB格の支払い金利が上がり、中小企業の資金調達コストがえぐいことになる。

金利が上がれば不動産価格の上昇には歯止めがかかるが、企業の調達コストが同時にあがってしまい、レバレッジをかけて事業をしている企業がバタバタと倒れていく。

まとめ

・長期金利が上がるとまずグロース株が死ぬ

・しかし、バリューでも長期借り入れが大きいところは資金調達コストでやっぱり苦しくなってくる。

・このターンで株価が上がるのは銀行や生保など超大型資金を持ってるところ。商業銀行ではなく投資銀行部門だけ。(GSとモルスタ)

・・・えーと、つまりレバナスは死ぬ?(言ってない)

補足

Shenさん曰く、NAAIM(アクティブファンド勢)がおもっくそショートを担がれてる最中なので、まだ全然押し目買いでよさそうとのことです。この

200% Leveraged Short

100% Fully Short

0% (100% Cash or Hedged to Market Neutral)

100% Fully Invested

200% Leveraged Long

まだかなりS玉が残ってる状態ですので、2月SQに向けてはむしろ担ぎ上げがあるんじゃないかと思います。

ただ、Shenさんはテクニカル的にはレンジになるかもしれないという見方をされてますね。上値を叩く感じで、今週も無理しない方がよさそう。じたばたすると金減るやつや

テクニカルには、4600から切り上がったトレンドライン及びかつてサポートだった50SMAが位置する4620にかけて上値は引続き重そうである。サポートは引続き週足下ヒゲ陽線の4220、内部では一応金曜跳ね返った200SMAの4444も日足ベースのサポートとなるか。ナスダックも最も狭い日足レンジが13800 -14200で抜けた方に動きやすいか。このあたりの下値が割れるとAMZN通過のリリーフが踊り場だったという解釈になってしまう。テクニカルは4600という戻り高値をほぼピンポイントを当てたものの、長期的な、相場がどのフェーズにいるかについてはあまり示唆を与えない。とりあえず切り下がったレンジの4220 -4620、金利上昇に打ち勝った金曜を信じると4440 -4620レンジ内の値動きとなりそうか。

よろしければサポートお願いします。いただけたお金は岡崎良介さんへの推し活に使わせていただきます