FRBがテーパリング開始を決定

米連邦準備理事会(FRB)は11月2~3日に米連邦公開市場委員会(FOMC)を開催して、11月からのテーパリング開始を決定しました。

11月からのテーパリングは決定

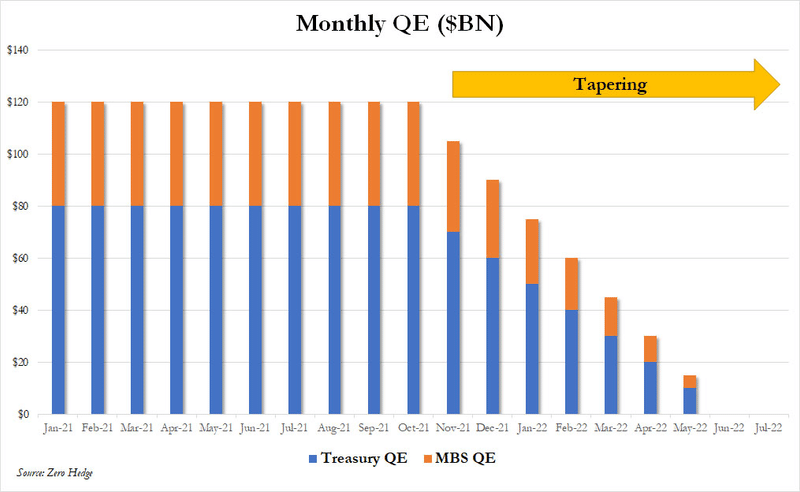

早期利上げ観測はけん制FRBは11月2~3日にFOMCを開催し、政策金利(FF金利)の誘導目標レンジを現状の0.00~0.25%に据え置くことを決定しました。一方、FRBは資産買い入れ縮小(テーパリング)開始の条件である、雇用の最大化と物価の安定に向けた経済の著しい一段の進展は既に達成されたと判断し、11月からのテーパリング開始を決定しました。

買い入れ縮小は、毎月150億ドル(米国国債:100億ドル、住宅ローン担保証券(MBS):50億ドル)のペースで行うとしました。同ペースで減額が進めば、来年半ばに量的緩和策は終了する見込みです。ただし、FRBは経済見通しの変化に応じて減額ペースを修正しうるとし、今後減額を加速させる可能性を排除しませんでした。

市場の早期利上げ観測はけん制

利上げについて、パウエルFRB議長は記者会見で、テーパリング開始の決定は政策金利の引き上げとは紐づかないことを強調し、早期の利上げ開始を見込む市場の見方をけん制しました。一方、議長は現状の労働市場の回復ペースが継続すれば、利上げの条件となる雇用の最大化が来年の後半に達成される可能性を認めました。

高まる賃金圧力

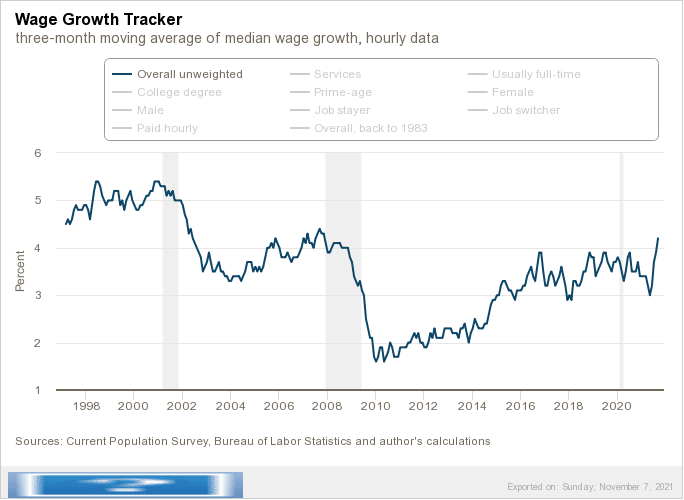

パウエル議長は8月のジャクソンホール会合の講演で、インフレ加速が一時的と判断する理由の一つとして、インフレ加速を引き起こすほどの賃金上昇が起きていないことを挙げました。しかし、議長が講演で言及した賃金の指標は足元で上昇基調を強めつつあります。

11月5日に公表された雇用統計でも、民間非農業部門雇用者全体の平均時給は、過去6ヵ月間の大幅な上昇となっています。

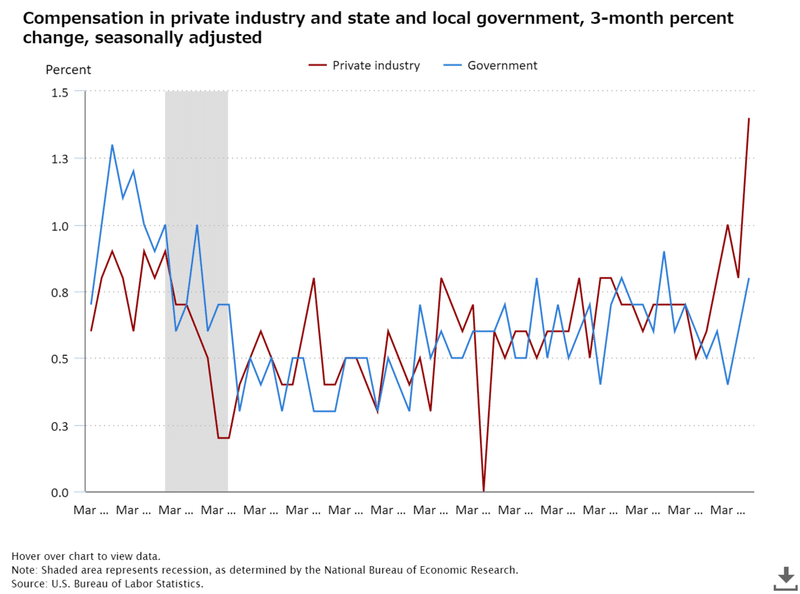

他の賃金指数では、就職して1年以上の人が対象となる、アトランタ連邦賃金上昇トラッカー(WGT)や(上記グラフ)、賃金・給与と福利厚生費など賃金以外で雇用にかかわる費用を含めた、企業が実際に負担する労働コスト指数(ECI)も(下記グラフ)、同様に上昇基調を強めつつあります。

全米独立企業連盟(National Federation of Independent Business)が11月4日に発表したデータによると、米国の中小企業も賃金上昇の傾向が顕著になっており、過去最高の32%の中小企業経営者が、今後3ヶ月間に報酬を上げる予定であると回答しています。

これについてパウエル議長は記者会見で、現在の水準では問題にならないとの考えを示しました。ただし、労働需要が旺盛な状況が今後も継続すると予想される中、賃金インフレのリスクはくすぶり続けるとみられ、動向を注視していく必要があると考えます。

<米雇用統計の振り返りはこちら>

生産面などのボトルネックの長期化

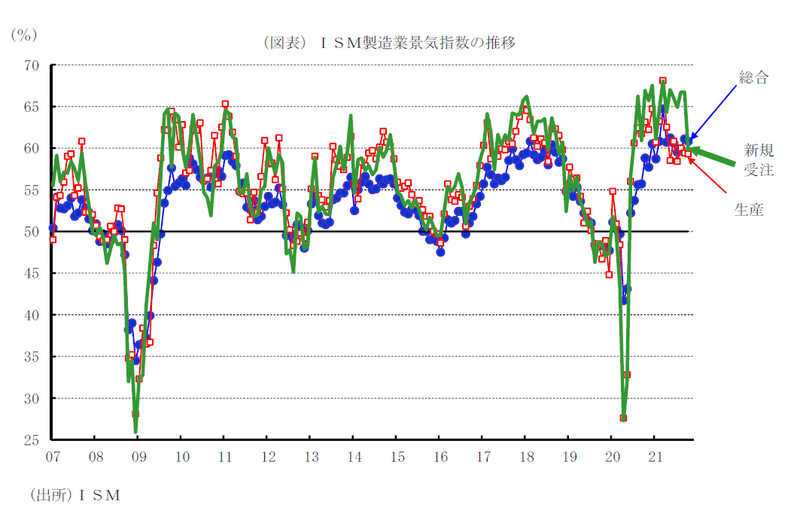

21年10月のISM製造業景気指数では、市場予測を上回る高い水準を維持し、米国の製造業は堅調さを保っています。

新規受注は大幅に減少していますが、受注残も高止まりを続けているため需要は強いままとなっています。

米国の製造業の現状は、労働力不足、原材料調達の制約、部品不足等を背景とした短期間の工場閉鎖、海外のサプライチェーンの障害などが米国製造業の成長を抑制し続けており、自社やサプライヤーが需要の増加に対応できていないものの、製造業が力強い成長を続けています。この結果、製造業のコストが増加しインフレ圧力が強まっています。

先行きに関しては、新規受注、受注残ともに内外需の回復を背景に高い水準を維持していますので、労働力不足と供給制約が改善されなければ、米製造業部門の力強い回復に合わせてインフレ圧力の高まりが継続すると見込まれます。

声明は物価上昇が想定以上に長引く可能性を示唆

上記の理由などを踏まえて、前回会合まで、FRBは声明文の中で「インフレ加速は主に『一過性の要因』を反映している」との認識を示してきましたが、今回の会合の声明文では、この『一過性の要因』という文言を『一過性と予想される要因』に置き換え、従前の認識からややトーンダウンさせ、足もとの物価上昇について想定以上に長引く可能性を示唆しました。

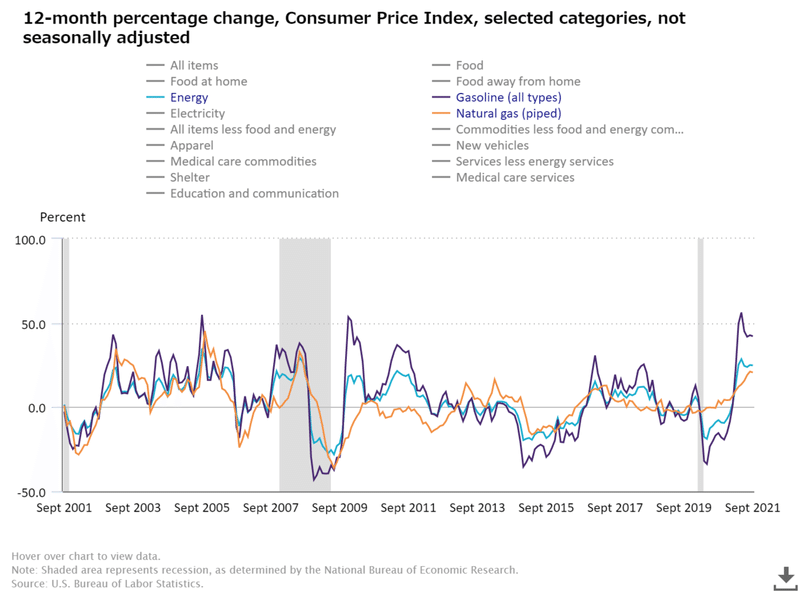

インフレ率を高める要因として、エネルギーコストの高騰も上げられます。9月のCPIでは、エネルギー指数は、すべての主要なエネルギーとして前年比で24.8%上昇、ガソリン指数は前年比42.%上昇、電気は前年比5.2%上昇、天然ガスは前年比20.6%上昇しています。

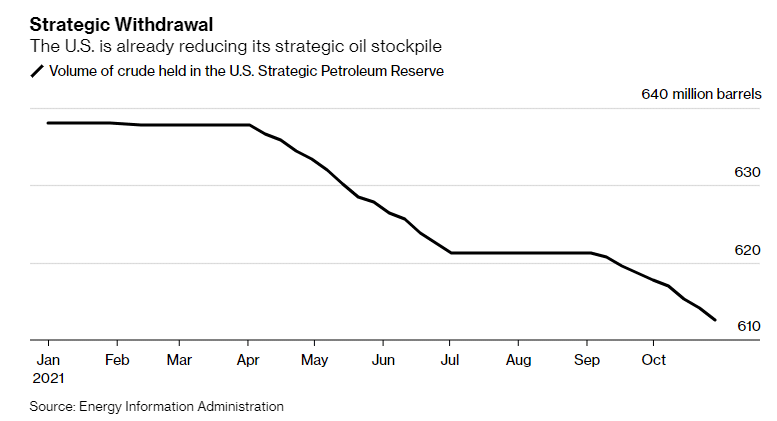

エネルギー価格関連では、OPEC+が11月4日にバイデン米大統領の増産要求に応じず、減産計画を徐々に解除する従来方針(日量40万バレルの増産)を維持することを決定しました。

米国はすでに戦略的な石油備蓄を利用することを検討しており、短期的には価格の軽減を図ることはできますが、根本的な解決には至っておらず、原油の需給を巡る今後数週間の動向は、エネルギー価格の高騰で打撃を受けている世界経済や、米国のインフレ率の高進に影響を及ぼす可能性があります。

市場は利上げ前倒しが行われるとの見方が優勢か

今回の声明で、利上げを行う条件は、「労働市場の状況が委員会の評価する最大雇用に合致するレベルに達し、インフレ率が2%に上昇し、しばらくの間2%を適度に上回る軌道に乗ること」としています。

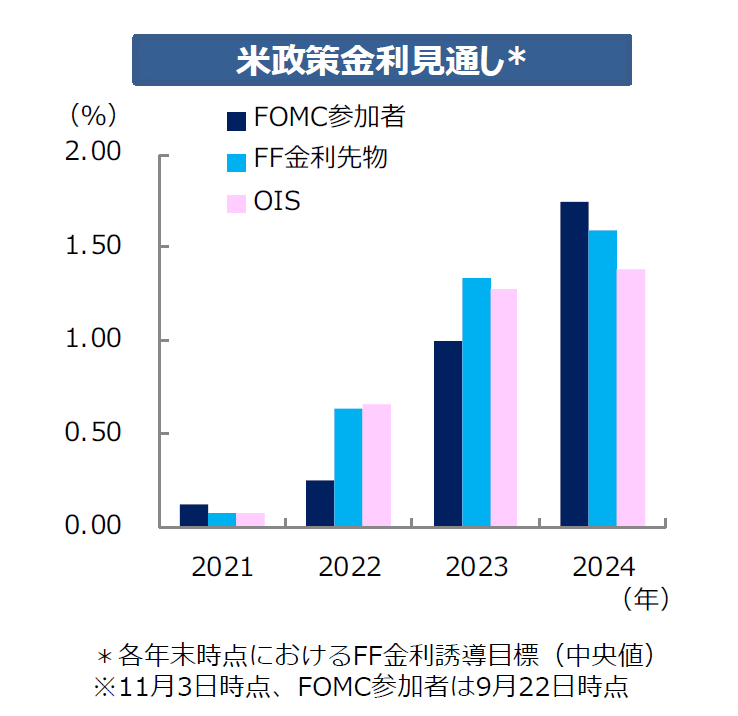

9月22日の前回FOMC終了後に公表された政策金利見通しでは、同参加者の半数が2022年に利上げを適切と見込んでいることが示されたほか、2023年末までに利上げが合計3回行われる(利上げ幅0.25%につき、1回とする)と見込んでいることが示されました。

これに対し、11月3日時点では、米政策金利であるフェデラルファンド(FF)金利の先物取引をもとにブルームバーグが算出した、市場における金融政策の織り込み度合いや、金利スワップ取引の1つで、中央銀行の金融政策動向を探るうえで注目されている、オーバーナイト・インデックス・スワップ(OIS)をみると、2022年末までに利上げが2回行われる可能性を、また、2023年末までに利上げが4回行われる可能性を織り込んでいます。

今回のFOMCでの資産買い入れ縮小決定は、市場におおむね織り込み済みだったといえます。市場の関心は利上げの開始時期やペースに移っていると考えられますが、市場ではすでに利上げが前倒しで行われるとの見方に傾いているとみられ、米金融政策の先行きをめぐるFRBと市場との温度差が気になるところです。

今後、関連指標の発表を見ながら利上げのタイミングを推し量る、神経質な展開になりそうかもしれません。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?