コーポレート

コーポレートガバナンス、人事労務、リスクマネジメント、内部統制、財務会計など。コーポレートに関する自習。

1 人事労務

「1.1 労働法」

労働法は法律の名称ではなく労働関係の法律体系の総称。主に労働3法

1 労働基準法:立場の弱い労働者の保護

2 労働組合法:ストライキなどの団体交渉

3 労働関係調整法:労働条件のトラブル防止

労働基準法 労働条件の明示

・絶対的明示事項

期間、場所、始業終業、賃金の決定、昇格事項、退職事項など

・相対的明示事項

食事、退職手当、職業訓練、災害補償、休職など

賃金

賃金は給料だけでなく、手当、賞与その他労働の対償として使用者が労働者に支払うもののすべて(日本円支払い、毎月1回以上払いの原則、一定期日払い)

労働時間

使用者の指揮命令に服している時間。労働基準法により週40時間1日8時間以上働かせてはいけないという原則。

休憩時間

労働時間が6時間を超える場合は45分の休憩、8時間以上の場合は1時間以上の休憩が定められている。

休日

毎週少なくとも1日以上の休日が原則。週休2日制は義務付けられていない。

36協定(労働基準法第36条)

使用者と労働組合(労働者の過半数で組織する組合)が書面で締結し、労働基準監督署に提出。残業を義務付けるものではない。一定の期間で労働を延長させることができる時間。

基準:1ヶ月45時間、3ヶ月で120時間、1年間で360時間以内の残業(2〜6ヶ月の平均80時間が上限)

割増賃金

時間外労働:25%

法定休日労働:35%

深夜労働:25%

年次有給休暇(勤務年数ごと)

・6ヶ月:10日

・1年6ヶ月:11日

・2年6ヶ月:12日

・3年6ヶ月:14日

・4年6ヶ月:16日

・5年6ヶ月:18日

・6年6ヶ月:20日

その他 休業

生理休暇、産前産後休暇(6週間以内に出産する者を働かせてはいけない)、育児休業、介護休業

退職・解雇

・自己都合退職(意思表示から2週間を経過すれば労働契約は終了)

・解雇:30日前までに解雇の予告の必要あり。30日以上の賃金を払うことで予告なしに解雇することが可能。

安全配慮義務

労働者がその生命、身体等の安全を確保しつつ労働することができるよう配慮する。心身の健康も含まれる。

・安全配慮義務(民事責任)

・労働安全衛生法(刑事責任)

労働者派遣法

派遣事業者に雇用されながら、他の会社での指揮命令を受けて労働するもの。派遣労働者と派遣先は雇用関係は存在せず、指揮命令のみが存在する。事前面接や履歴書送付は禁止。

労働時間管理

・労働時間の把握(ICカード等の客観的な記録)

・時間外労働:労働者自身から行うものではなく上司の指示に基づいて行うもの

・振替出勤は休日出勤扱いにならないことから割増賃金の対象外。

・長時間労働:1ヶ月あたり時間外労働が45時間を超え時間が長くなるほど脳、心臓疾患の発病との関連性が強まると言われている。

「1.2 人事評価」

人が人をマネジメントする手段の一つなる。人事評価は能力開発や人事異動などに結びつくため重要なものとなる。

人事評価の5原則

・公正な評価

・評価基準の明確化(評価尺度や対象が具体的であること)

・評価基準の理解(周知されていること)

・評価基準の遵守(基準が守られていること)

・評価責任の自覚(部下を成長させるという自覚)

評価者の心得

パレートの法則:2割の人材は簡単に評価できるが、8割は評価軸を明確化しないと評価が難しい。

評価者は先入観を排し、事実に基づいた客観的評価が求められる。

一般的な評価対象

1 業績評価:目標管理とともに達成率として評価

2 能力評価:知識、資格等習熟スキルで評価

3 態度(情意)評価:取り組み姿勢の評価

(それぞれ絶対評価と相対評価がある)

目標設定

SMARTの原則

S:Specific 具体的

M:Measurable 測定可能

A:Achievable 現実的に達成可能

R:Realistic 経営目標とリンクしている

T:Time bound 期限が設定されている

「1.3 ハラスメント」

セクハラ

職場における性的な言動により労働者の就業環境を害すること。対象は男女を問わない。

・対価型:条件と引き換えに関係を要求するもの

・環境型:就業環境や言動が不快なものとなり、悪影響が出るもの

他、メンタルヘルス、パワハラ、ストレス。

「1.4 人材育成」

OJT:仕事を通じて計画的継続的に部下、後輩を指導、育成すること

OJTのステップ

1 部下の短期中期にわたる大まかな成長イメージを描く

2 部下の経験、知識、能力、価値観、仕事ぶりを観察、分析する

3 成長イメージと現状のギャップを知識、能力などの要素ごとに明確化

4 ギャップの解消をいつまでに、どのような方法で取り組むかの計画

5 定期的にOJTの成果や改善点を部下にフィードバック

動機づけ要因:満たされると動機づけが行われさらなる満足感を求めてやる気が増すもの。(達成、承認、成長の可能性、昇進、責任、仕事の裁量)

衛生要因:満たされないと不満を感じるがどんなに満たしてもやる気を引き出すことはできないもの(会社の方針、作業環境、私生活、対人関係など)

リソース・ベース理論

・持続的競争優位を左右する要因は、企業が業界に提供できるケイパビリティにある。

・模倣するのにコストがかかるケイパビリティ(例:企業内の仕組み、プロセス、人的資源の質と量)は持続的競争優位性をもたらす要因となる可能性が高い

・持続的組織が適切に編成されている企業は優位性を達成できる

2 コーポレート ガバナンス

「2.1 契約」

契約とは申し込みと承諾の2つの意思表示の合致によって成立する法律行為であり、当事者に権利・義務を生じさせるなどの法律効果を発生させるもの。合意に達せば、口頭やメールも契約となる。

売買契約

売主:代金を請求する権利、商品を納期までに引き渡す義務。

買主:商品の引き渡しを請求する権利、代金を支払う義務。

契約不適合責任

1 追完請求権:不足分の請求、修正請求

2 代金減額請求権:買主が催告し、期間内に追完がない場合減額を請求可能

3 損害賠償請求権:買主は売主に対し、債務不履行を理由とする損害賠償を請求が可能

4 解除権:契約不適合にあたり買主は売主に対して、売買契約の解除が可能

賃貸借契約

賃貸人が賃借人にあるもの(土地、機器など)を使用させ、その対価として賃料を支払うことを約束するもの。

請負契約

請負契約はある仕事を完成させることによって、注文者がその仕事の成果に対して報酬を支払うことを約束するもの。請負人は適切な時期に作業に着手し、定められた仕事を完成させる。

(主体は当社、金額が確定する。M業務)

委任契約

委任契約は委任者が受任者に法律行為をなすことまたは事務を委託するもの。例えば、旅行代理店への特急券の取得依頼、弁護士への法律事務処理など。(主体はお客側でそれを支援するもの、概算金額で、業務の完成責任はない:L業務)

他、リース契約、秘密保持契約、MOUなど

債務不履行

1履行遅滞:期限までに履行しない場合

2履行不能:社会的課題などにより履行が不可能となる場合

3不完全履行:目的物に不具合があるなど

(損害賠償は、通常賠償と特別賠償)

契約の終了

・目的の終了、契約期間の終了、解除権を行使

「2.2 ガバナンス」

会社法により4つの種類。「株式会社」「合同会社」「合資会社」「合名会社」

株主総会

株式会社における株主総会は意思決定の最高機関となり、1事業年度に1回必ず開催しなければいけない。原則として株式の多数決で決定される。

取締役会

取締役の中から代表取締役を選任し、業務執行をまかせる。取締役の職務として、意思決定、業務執行、監視の義務がある。取締役と会社の関係は委任関係であり、従業員のように雇用関係ではない。そのため任期の満了などにより会社との関係は終了する。

監査役会

監査役会は監査役の全員で構成され、監査報告を作成する。監査役設置会社においては監査役は3人以上で半数は社外監査役とする。

コーポレート ガバナンス コード

上場企業が行うコーポレート・ガバナンス(企業統治)における東京証券取引所が定めたガイドライン。

5つの基本原則

1 株主の権利、平等性の確保

2 株主以外のステークホルダーとの適切な協同

3 情報開示と透明性の確保

4 取締役会などの債務

5 株主との対話

「2.3 組織再編」

・議決権の100%を取得すれば完全な管理下が可能。

・3分の2以上を取得すれば、株主総会の特別決議事項(定款変更、事業譲渡、解散など)をコントロール可能。

・過半数以上で、特別決議は困難であるが普通決議(取締役の選任など)をコントロールすることが可能となる。

事業譲渡、合併、会社分割、株式交換、株式移転など

インサイダー取引が禁止される理由

投資判断上、有益な情報をいち早く入手できるものが情報公開前に株式を売買できると一般投資者にとって不公平な結果となるため。

(自身が会社関係者でなくとも、未公表の重要事実の伝達を受けた場合は情報受領者として、インサイダー取引の対象となる)

「2.4 知的財産権」

知的財産権は知的所有権とも呼ばれ、人間の創造活動によって生まれたものに価値を認め、創作者に与えられる権利。

・特許権(発明など)

・実用新案件(高度ではない技術)

・意匠権(デザイン)

・商標権(商品名など)

・著作権(プログラム、仕様書など)

特許要件

・産業上利用可能性

・新規性(まだ社会に知られていないもの)

・進歩性(容易に発明ができない)

著作権

著作物として認められるには以下が要件

1思想または感情の表現であること

2創作性を有すること

3表現したものであること

4表現が文芸、学術、美術、音楽の範囲に属するもの

著作権は、「著作者人格権」「著作財産権」から構成される。

・著作者人格権:さらに公表権、氏名表示権、同一性保持権から構成され著作者の人格的利益を保護するもの

・著作財産権:複製権、譲渡権、貸与権、翻訳権、2次的著作物の利用に関する原著作者の権利から構成される。

商標権

商標は自己の商品や役務と他社のものを識別するために使用するマーク。

商標権の存続期間は10年間であるが、何度も更新することができる。

「2.5 その他関連」

個人情報保護法

個人情報とは、生存する個人に関する情報であって、当該情報に含まれる氏名など記述により特定の個人を識別できるもの。

下請け法

資本金3億円を超える委託者が3億円以下の委託先へ委託する場合、下請け法の適用範囲となる。

3 セキュリティ&リスクマネジメント

「3.1 リスク管理」

リスクとは、不確かさや不確実性のことを指す。リスク管理はリスクが顕在化し損失へ発展する原因や要因を管理することで組織や個人が被る損失を最小化する活動。

1リスク管理の方針

2リスクの特定(グループディスカッション、チェックリスト方式など)

3リスクの分析(発生頻度、影響度)

4リスクの評価

5対応策の策定(軽減、移転、受容、回避の4種類)

6対応策の実施

7モニタリング

8対応策の改善

/ 例

CRMO:Chief Risk Management Officer

リスク管理委員会

・リスク管理統括責任者

・リスク管理責任者

・リスク管理執行者

リスク分類

・戦略リスク

・事業系オペレーションリスク

・管理系オペレーションリスク

・事故災害リスク

・気候変動リスク

「3.2 情報セキュリティ」

情報セキュリティとは情報の機密性、完全性、可用性を確保すること

・機密性(アクセスを認められた人だけがアクセスできる)

・完全性(情報が改ざん、消去されていない状態を確保)

・可用性(必要時に中断することなくアクセスできる)

/例

CISO : Chief Information Security Officer

総合セキュリティ委員会

・ミッション:常に世界最高水準のセキュリティレベルを目指し、顧客、パートナーと共に社会を豊かにする価値を提供し、社会課題を解決する企業にふさわしいサイバーセキュリティマネジメントを実現する

4 内部統制&財務会計

「4.1 内部統制と財務会計」

内部統制とは

業務の有効性、効率性、財務報告の信頼性、事業活動に関わる法令の遵守、資産の保全の4つの目的の達成の保証を得るための組織のプロセス。

1業務の有効性、効率性とは目的達成のために効率を高めること

2財務報告の信頼性とは財務諸表の信頼性を確保すること

3法令遵守の確保とは事業活動に関わる法令や規範の遵守を促進する

4資産の保全とは資産の取得や使用、処分が正当な手続きのもと行われる

企業外部への報告

金融商品取引法に基づく外部開示(ディスクロージャー)

・有価証券報告書(事業年度経過後3ヶ月以内)

・四半期報告書(四半期ごとに45日以内)

・半期報告書(四半期報告書以外の場合。3ヶ月以内)

・臨時報告書

会計に関する法制度

1会社法会計(債権者保護)

2金融商品取引法会計(投資家保護)

3税法会計(課税の公平)

1年間の会社活動を報告する書式は、年間の合計の利益計算として「損益計算書」、結果残った財産内容(残高数値)は「貸借対照表」

・共通:貸借対照表、損益計算書は、会社法・金融取引法ともに共通。

・片方:キャッシュフロー計算書は金融取引法のみ

・片方:個別注記表は会社法のみ

「4.2 貸借対照表」

一定時点の財政状態の一覧表示。「資産」と「負債」と「純資産」からなる

左側を借方(かりかた)、右側を貸方(かしかた)と呼ぶ。

借方:入る(覚え方:”かり”は左ばらい)

貸方:出ていく(覚え方:”かし”は右ばらい)

資産

1流動資産(1年以内に現金化できる資産)

2固定資産(長期的に利益を得ることができる資産)

・有形固定資産:建物、機械、土地など

・無形固定資産:特許権、のれんなど

・投資:有価証券(株式、社債)

3繰延資産(創立費、開業費など)

負債

1流動負債(1年以内に変換されるもの)

2固定負債(1年を超えて使用されるもの。社債、長期借入金、退職給付金)

純資産

株主資本は元手となる会社の自己資本、資本金。利益余剰金は会社で出た利益の留保金。

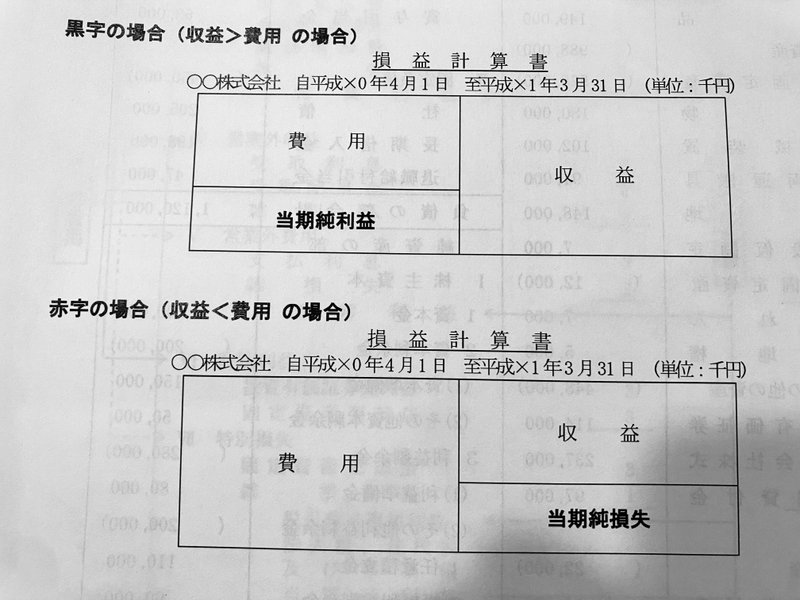

「4.3 損益計算書」

一定期間の経営成績。

3つの収益

1 売上高:営業活動による収益

2 営業外収益:銀行の利息や株の配当金などの定期的な収益

3 特別利益:固定資産や株式の売却などによる一時的な収益

4つの費用

1 売上原価

2 販管費:人件費、販売促進費など

3 営業外費用:銀行からの借入の金利など

4 特別損失:臨時で発生した費用。売却損、火災による損失など

5つの利益

1 売上総利益:売上高から原価をひいた粗利益

2 営業利益:売上総利益から販管費をひいた利益

3 経常利益:営業利益に営業外利益を加え、営業外損失を引いたもの

4 税引前当期純利益:税金を支払う前の利益

5 当期純利益:最終的な利益

「4.4 連結対照」

連結財務諸表

支配従属関係にある2つ以上の会社からなる企業を単一の組織としてみなして、親会社が総合的に報告するために作成するもの。

子会社と関連会社

・50%超:小会社

・40〜50%以下を所有:一定の条件で小会社、満たない場合関連会社

・20〜50%以下を所有:関連会社

一定条件とは、

1 株主総会において、議決権を行使しない株主が存在することにより過半数を占めると認められた場合

2 役員や関連会社の協力的な株主により、過半数を占めることができると認められた場合

3 役員や従業員が構成員の過半数を占めている場合

4 方針決定を支配する契約が存在する場合

持分法

持分法は、投資会社が所有する投資額を連結決算日ごとに修正する方法。関連会社に対する投資に対して適用される。

「4.5 キャッシュフロー計算書」

会社が一定期間にどれだけ資金を獲得したか、支払ったかというキャッシュフローの状況を表すもの。

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー(土地など固定資産の購入など投資)

・財務活動によるキャッシュフロー(銀行からの借入など資金調達)

営業活動で獲得したお金を投資活動で使っている状態が理想的。

フリーキャッシュフロー

営業活動CF+投資活動CF(営業活動CFから必要な設備投資に対するCFを引いた概念)

「4.6 税金」

1. 企業に課される税金:法人税、法人住民税、事業税

2. 取引に課される税金:消費税、印紙税

3. 資産の保有に課される税金:固定資産税、償却資産税

「4.7 収益性分析」

会社がどれだけの資産を使い、どれだけの利益を上げているかを見るもの。利益を生み出す力と資金を運用する力、つまり投資効率を見るもの。

「売上高利益率分析」×「資本回転率分析」= 収益性分析

利益率の例

(経常利益)÷(総資本)=(総資本経常利益率)

(当期純利益)÷(自己資本)=(自己資本純利益率)

回転率

(売上高)÷(総資本)=(総資本回転率)

「4.8 財務安全性分析」

支払い能力があるかどうかの分析。もとは銀行が融資を希望する会社に対して判断するための材料。

1 流動資産の分析

2 固定資産の分析

損益分岐点

「4.9 ファイナンス」

資金調達

1 直接金融(株式や社債の発行など市場から直接資金を集める方法)

2 間接金融(銀行や保険会社を介して資金を集める方法)

投資価値

IRR :内部利益率(内部収益率)。投資評価の一つ。正味現在価値をゼロにするような割引率。(例:10,000円のものが1年後に10,500円の価値になる場合、IRRは5%)

為替予約

海外との取引を行う企業が代金の受け渡しを外貨で行う場合。前もって一定のレートで売り買い契約をすることで為替リスクを回避するのが為替予約。