12/1 CrowdStrike $CRWD Q3' 22 決算

決算(Q3’ 22)

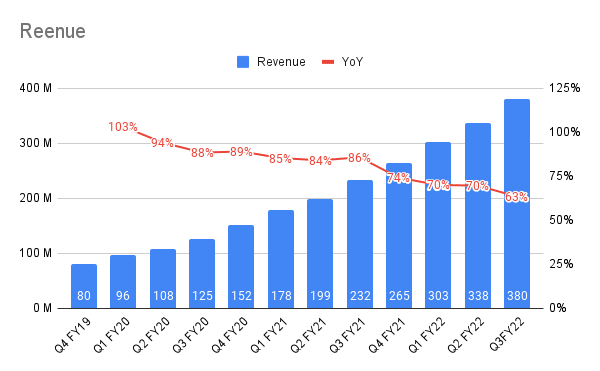

◯ 売上:380.05M vs 363.53M

◯ EPS:0.18 vs 0.10

ガイダンス(Q4’ 22)

◯ 売上:406.5〜412.3M vs 399.95M

◯ EPS:0.19〜0.21 vs 0.16

FY22上方修正(旧 → 新)

↑ 売上:1,391.2〜1,409.4M → 1,427.1〜1,432.9M

↑ 営業利益:138.5〜152.1M → 171.0〜175.3M

↑ 純利益:102.9〜116.5M → 135.4〜139.7M

↑ EPS:0.57〜0.59

新ガイダンス

旧ガイダンス

決算とガイダンスはオールクリアで上方修正もありました。

営業利益と純利益は修正幅が大きいです。

売上

高成長を継続していますが、成長率の減速と捉えられる可能性もあります。

Non-GAAP EPS

利益率

前年同期比で営業利益率は5ポイント、純利益率は3ポイント改善です。

営業キャッシュフロー

フリーキャッシュフロー

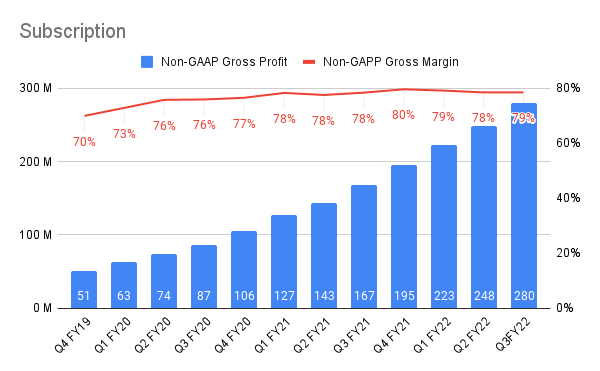

サブスクリプション粗利益

営業費用

COGS(Cost of Goods Sales):売上原価

S&M(Sales & Marketing):営業部やマーケティング部門の人件費やマーケティング費用等

R&D(Research & Development):プロダクト開発等に伴う人件費等

G&A(General & Administrative):管理部門の人件費やその他一般管理費

このグラフから分かることは、Q3' 22 を見ると原価率が24%なので粗利益率は76%、トータル営業費用率が87%なので営業利益率は13%です。

コスト圧縮をにより少しずつ利益を残すフェーズになってきたと思います。

スライドを見るとS&Mのみ目標%から上ブレしています。

最近は競合企業の懸念が強まっていますが、S&Mを圧縮しても高い売上成長率を維持できるかは注目です。

ARR(Anual Reccuring Revenue:年間経常収益)

ARRはSaaS企業の重要メトリクスです。

売上と同様に高い成長率を維持しています。

NRR(Net Retention Rate:売上継続率)

NRRもSaaS企業の重要メトリクスです。

105〜110%くらいは普通、120%以上あれば優秀と言えるでしょう。

かつては140%という異常なNRRでしたがQ1’ 22からは具体的な数値は発表されず120%以上と記載されるようになりました。

その他

SentinelOne($S)を強く意識しているのが分かります。

コメント

様々な項目で過去最高を更新しており、順調に成長していることが確認できる決算でした。

しかし、Q1’ 22決算からの売上高成長率の減速やNRR数値の未発表など気になる点は引き続き残りました。

CrowdStrikeに求められるような数値は引き続き達成できているが、かつてのNRR140%のようなサプライズは特になかったと思います。

SentinelOneとの競合も気になります。

この記事が気に入ったらサポートをしてみませんか?