Microsoft マイクロソフト $MSFT Q4-22決算

Q3-22決算

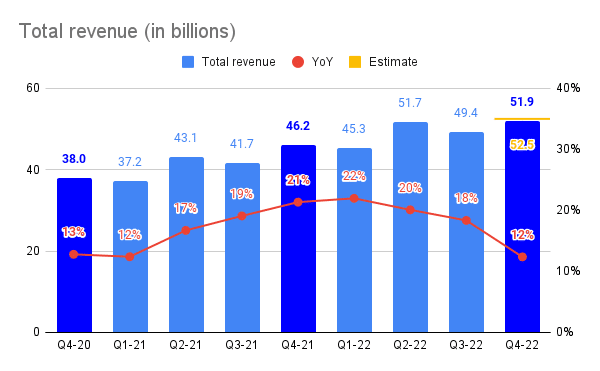

❌売上高:51.87B vs 52.47B

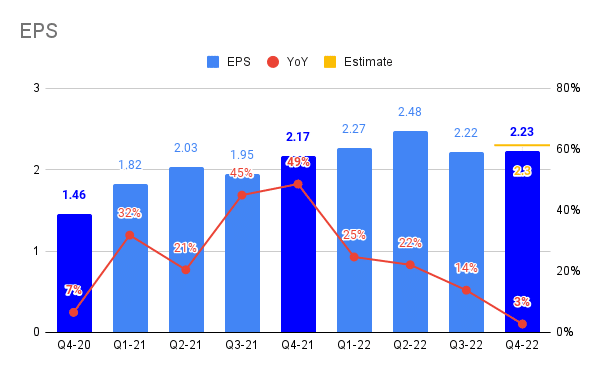

❌EPS:2.23 vs 2.30

Q4-22ガイダンス

❌売上:49.25~50.25B 〜 vs 51.60B

❓EPS:なし vs 2.25

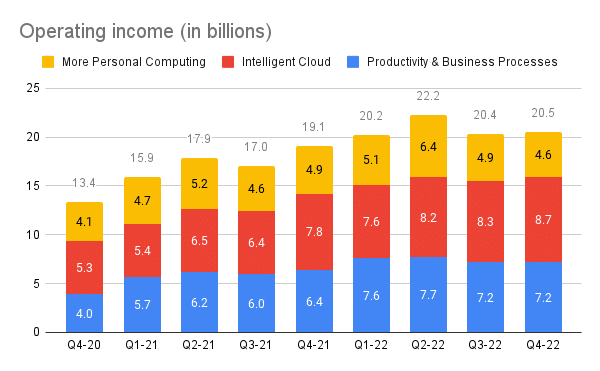

Productivity & Business Processes:15.95〜16.25B

Intelligent Cloud:20.3〜20.6B

More Personal Computing:13.0〜13.4B

トピックス

売上高、EPS、ガイダンスがアナリスト予想を下回る

EPSがアナリスト予想を下回るのは2016年以来初めて

為替レートの変動により売上高に595Mドル、EPSに0.04ドルのマイナス影響

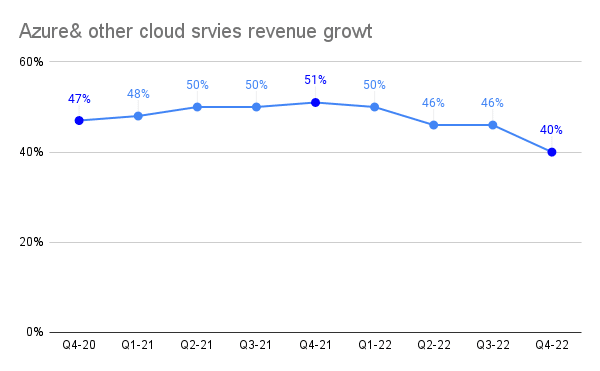

Azure関連の成長率は+40%と大幅に減速

※以下cc.はconstant currency(恒常為替レート)を表しています。

売上高

売上高はアナリスト予想を下回りました。

売上高成長率はYoY+12%(cc. +16%)と約2年ぶりの低さ。

為替レートの変動により595Mドルのマイナス影響を受けたとのこと。

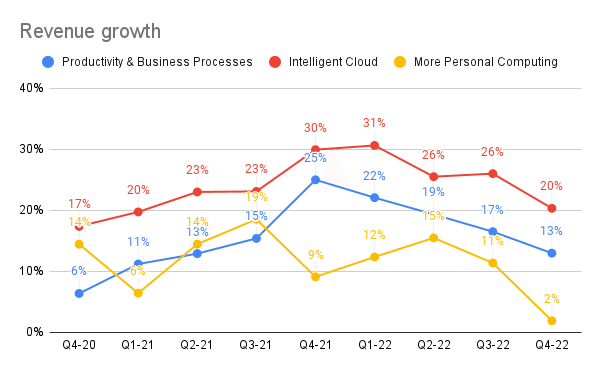

3部門とも成長率が鈍化しています。

恒常為替レートの売上高成長率は以下の通りです。

Productivity & Business Processes:17%

Intelligent Cloud:25%

More Personal Computing:5%

マイナス要因として主に以下の2点が挙げられていました。

5月まで続いた中国のロックダウンと、6月のPC市場の悪化によりWindows OEMの売上高に300Mドルのマイナス影響

広告費の削減により、LinkedIn、検索広告、ニュース広告の売上高が100Mドルのマイナス

EPS

EPSはアナリスト予想を下回りました。

成長率は+3%(cc. +8%)過去2年間で最低の成長率です。

為替レート変動によって0.04ドルのマイナス影響を受けたとのこと。

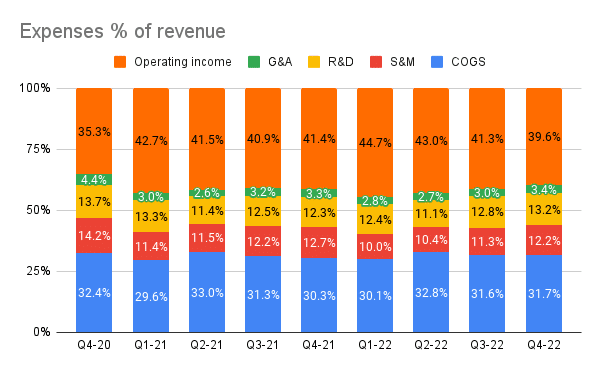

売上高に占める費用

R&DはクラウドエンジニアリングとLinkedInへの投資により1.2Bドル(20%)増加しました。

S&Mは買収したNuanceとLinkedInへの投資により447Mドル(8%)の増加しましたが、S&Mには3%の為替差益が含まれています。

G&Aは法人部門へ投資、法務費用、Nuanceへの投資により227M(15%)増加し、一部は事業税の減収により相殺されましたが、G&Aには2%の為替差益が含まれています。

ロシア事業の大幅な縮小により営業費用として126Mドル計上したとのことです。

また、事業グループ再編の一環として退職金113Mドルを計上しました。

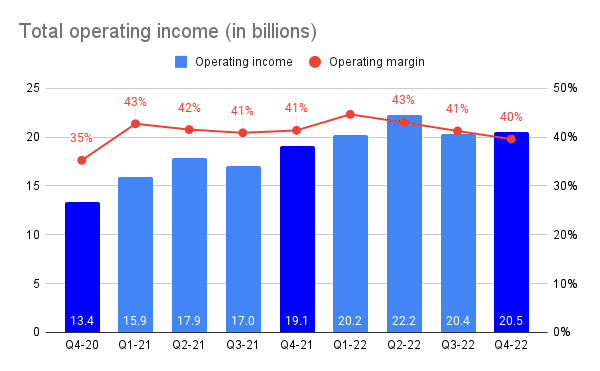

営業利益

営業利益はYoY+8%(cc. +14%)です。

営業利益率は若干の落ち込みが見られます。

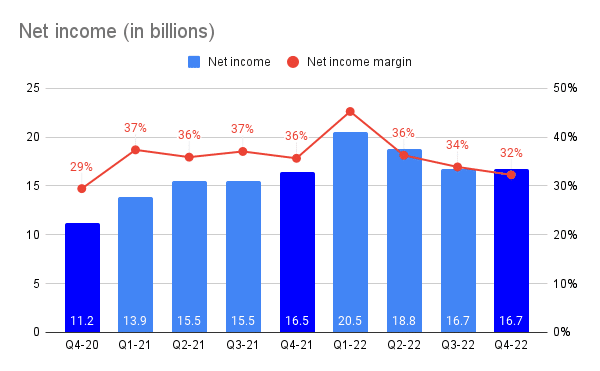

純利益

純利益はYoY+2%(cc. 7%)です。

純利益率も低下が見られます。

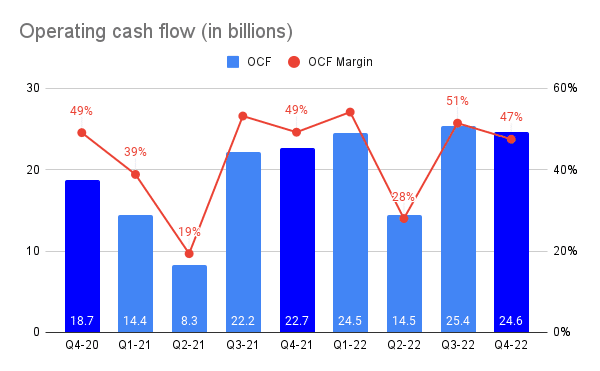

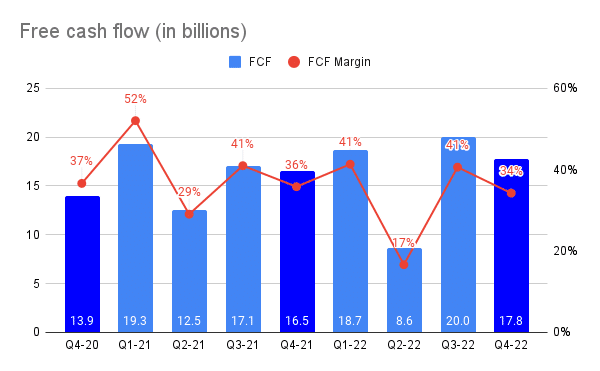

営業キャッシュフロー

営業CFはYoY+9%

フリーキャッシュフロー

FCFはYoY+7%です。

Azure

過去2年間で最も大きな減速です。

私見

Microsoftにしては珍しく決算をミスしました。

ミスした原因として為替レート、中国ロックダウン、ウクライナ侵攻などマクロ的な要因が示されており、ビジネス自体にはあまり問題がないように見えました。

様々な事業をバランスよく持っており、GAFAMの中では最も早く株価が回復しそうな気がします。

この記事が気に入ったらサポートをしてみませんか?