米国インフレと堅調すぎる労働市場 | 2月雇用統計

投資猫レイです。

米国のインフレ率は、FEDの急速な金融引締にも関わらず、高い水準が継続しています。

FEDの目標であるインフレ率2%の達成にはまだ時間がかかると予想しています。その理由は、堅調すぎる労働市場にあります。

今回は米国の労働市場についてお届けします。

まず、平均時給は前年比+4%以上の上昇が続いています。この水準は、コロナ前より明らかに高い水準です。

過去のデータからは、インフレ率を2%程度にするためには、賃金上昇率が前年比+3%程度にまで低下する必要があると考えられます。

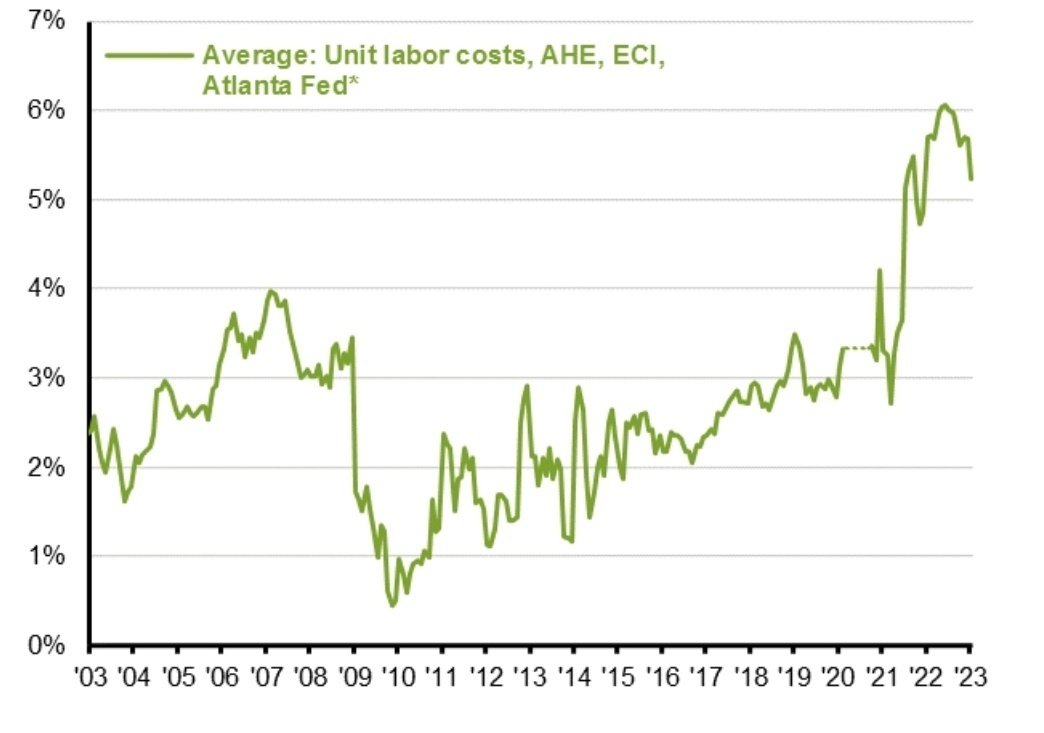

次のチャートは、アトランタFEDの公表している労働コストの上昇率(3ヶ月移動平均)です。労働コストは前年比+5%を超える上昇率に留まっています。

労働コストの上昇率はサービス価格の上昇率と密接にリンクしています。

さらに所得上昇は賃金の上昇以外からももたらされています。下のグラフは、2023年の実質可処分所得を予想したものです。賃金の上昇に加えて、社会保障給付や受取利息の増加によって、実質可処分所得は前年比+3.75%となる予想です。

可処分所得の増加は、堅調な消費に繋がり、インフレの上方圧力となります。

なぜ賃金上昇率が高止まりしているのか、その理由は労働市場が極めてタイトだからです。

ここから先は

549字

/

3画像

この記事のみ

¥

198

この記事が気に入ったらサポートをしてみませんか?