延納の導入方法

今回は延納の導入方法について説明したいと思います。

意外と知られていない、どうすればいいか分からないので、使っていないという会社や案内をしていない通関業者の方も多いのでは?と思いましたので概要とメリット、デメリット、申請方法等についても解説していきたいと思います。

延納とは

延納とは包括納期限延長制度の略称で輸入関税・消費税の納期限を3か月間、延長できる制度です。

通常だと輸入許可前に納付が必要になりますが、担保額を上限に後からまとめて支払うことが出来ます(輸入許可から3ヶ月以内)。

納付書が税関官署と通関業者毎に関税、消費税それぞれ毎月1件ずつ発行されます。

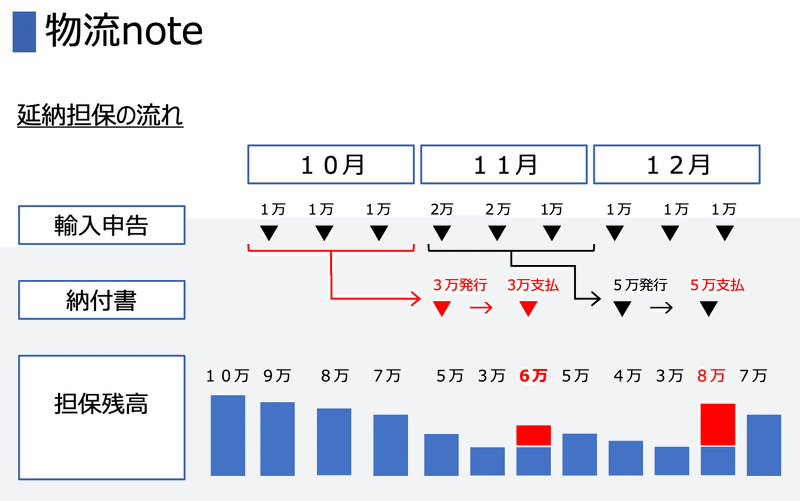

延納担保の流れは下図の通りで、輸入申告のたびに担保額が減少し、翌月に前月輸入分の納付書が発行されるので、これを支払うと担保額が復活します。

メリット

この制度のメリットは以下の通りです。

支払い処理工数を減らせる

通関業者の立替負担を減らせる

キャッシュフローを改善できる

輸入件数の状況や、税金の立替、支払い状況によりますが、多少なりとも事務手続きが減らす効果が期待出来そうです。

延納の導入で物流パートナーとの良好な関係にも寄与するでしょう。営業担当者は一度でも入金が遅れるとソワソワしているものです。時にはキャッシュ・オン・デリバリーのみでお願いします!なんて言われて中々配送してくれないなんて事もありますが、延納ならお互い心配は無くなります。支払いフォローも大幅に減るでしょう。

担保金利との比較が必要ですが、支払いを遅らせられますのでキャッシュフローの改善も期待できます。

デメリット

残念ながら、やはりデメリットもあります。

担保が必要になる

関税は支払いオーダーやWBS紐付けが必要になる

納付書管理が必要になる

担保を提供できないと活用出来ません。利用できるのは一定の体力、信用のある企業に限定されます。

SAPなどで会計管理している場合、関税とオーダーやWBSとの紐付け作業が必要になります。請求書の場合だと紐付けが比較的容易なのに対し、納付書は許可番号しか表示されないので、通関情報が管理できていないと毎月かなりの作業負担になります。

消費税についてはコスト計上していないと思いますのでこの手間はありません。

またよくあるトラブルとして納付書の紛失や再発行による二重払いです。納付書が社内で、たらい回しになり、見つかった時には納期限が過ぎていたなんて事も十分想定されます。納付書が通関業者に発行されるため、納付書の送付を通関業者が忘れる事も稀に発生します。

導入までの流れ

それでは延納の導入までの流れは以下の通りです。

担保額の算出

担保の準備

納期限延長(包括)申請書の作成と提出

担保番号の取得

通関業者への担保番号の連絡→延納による輸入通関の開始

通知書、受理票の保管

(期間終了後)担保更新、解除手続き

担保額の算出

まず担保をいくら用意すればいいのか悩ましいところです。沢山用意すれば心配は無くなりますが、それだけ事業に回すお金や資産が少なくなります。担保額の算出の考え方を示します。

(通常ケース)

・関税・消費税の1ヶ月最大額 x 3ヶ月 = 担保額

(ミニマムケース)

・関税・消費税の1ヶ月平均額 x 1.5ヶ月 = ミニマム担保額

支払いは月末締めで納付書が発行され、郵送され、確認をしてとなると最短でも翌月の15日ごろが限界のため平均税額の1.5倍として算出します。

ただこれはかなりスケジュール的にも金額的にも厳しいです。輸入が突発的に多くなった場合にも担保不足で輸入が出来なくなる可能性もあります。

理想的には過去実績の最大の関税・消費税月額を3ヶ月後に支払うものとして算出した方が安全です。

ただ、これは担保がどれだけ用意できるかとの相談になるので目安として事業状況に合わせ調整をしてください。

もちろん事業が拡大予定で輸入が増加見込みなら更に担保を増やす必要がありますし、逆に縮小で輸入減少なら担保額を減らすことを考えないといけません。

担保の準備

担保は以下のものが認められています。経理部門の方と相談してみましょう。

(1) 国債及び地方債

(2) 社債その他の有価証券

(3) 土地

(4) 建物等

(5) 財団等

(6) 保証人の保証

(7) 金銭

おすすめは保証人の保証です。引き受けてくれる保険会社があるというのが前提条件ですが、法令保証証券を発行してもらえますので、キャッシュや資産をホールドされずに利用できます。お付き合いのある保険会社に相談をしてみて下さい。1年に1度申請書と手数料を支払います。

もちろん保証以外で遊休資産、余剰資産があるなら、それを活用するのも良い方法です。

申請関連

導入までの流れの3−4はお付き合いのある通関業者に依頼してみましょう。代行が可能です。通関業者さんにとってのメリットは大きい筈です。

申請の詳細は税関のHPを参照ください。

複数社に通関を委託しているのであれば、5の延納担保番号の連絡は全ての委託通関業者に連絡する必要があります。

6の通知書の保管は期間終了後の担保解除の際に税関に返却する必要がありますので大切に保管しておきましょう。

7の更新は期間終了の1ヶ月以上前には、また1から再度準備を開始した方がよいです。

まとめ

延納の概要をご理解頂けたでしょうか?

最初の導入が多少手間ではありますが、導入して慣れてしまえば、後は比較的簡単な運用ができます。

輸入の管理、統制にも役立つと思いますので、是非導入を検討してみて下さい。

以上、今回はここまで。

皆さんの反応がモチベーションに繋がります。ご意見、ご感想、リクエストお待ちしております。

この記事が気に入ったらサポートをしてみませんか?