工業簿記2級で一番混乱する、ここの部分を5分で理解しよう。

・商業簿記では、単元が変わると、

『貸倒れ』、『減価償却』のように出てくる単語が違うため、

考え方が混じることはほとんどありません。

・工業簿記は、単元が変わっても、

『材料費』『労務費』のように出てくる単語は同じ。

そのため混乱しやすく、全体像をおさえ、

今ここをやっているんだと理解したうえで勉強することが大切です。

原価計算について、3つの視点から分類、整理して解説。

このページを理解しておくことが、工業簿記満点への第一歩!

原価計算の切り口は3つ。

①オーダーメイドか?大量生産か?

➁目標金額を設定していないか?いるか?

③変動費と固定費を分けないか?分けるか?

それぞれ簿記の用語で、

①個別か?総合か?

②実際か?標準か?

③全部か?直接か?

①オーダーメイドか?大量生産か?

製品の生産方式は、

・顧客から注文を受けて生産を開始する『受注生産』(オーダーメイド)

例えば、造船業、船とか、建設業、ビル。

・同じ型のものを注文を受ける前に大量に生産する『見込生産』

例えば、衣服、家具。

に分けることができます。

大きい、小さいとかではありません。

スーツの会社でも

・注文を受けて、オーダーメイドで作る

・注文を受けなくても、大量生産で安く作る

と存在します。

前者の考え方を『個別原価計算』、

後者の考え方を『総合原価計算』といいます。

いわば、業種や製造形態による分類。

②目標金額を設定していないか?いるか?

製品の生産において、目標となる原価『標準原価』を設定し、

『標準原価』によって製品原価を計算する方法を『標準原価計算』

目標原価を設定せず、

『実際にかかった原価』を集計する方法を『実際原価計算』といいます。

・実際か(設定しない)?

・標準か(設定する)?

の分類は、概念的なもので感覚がつかみにくいため、

最初の内は理解できなくてOK。

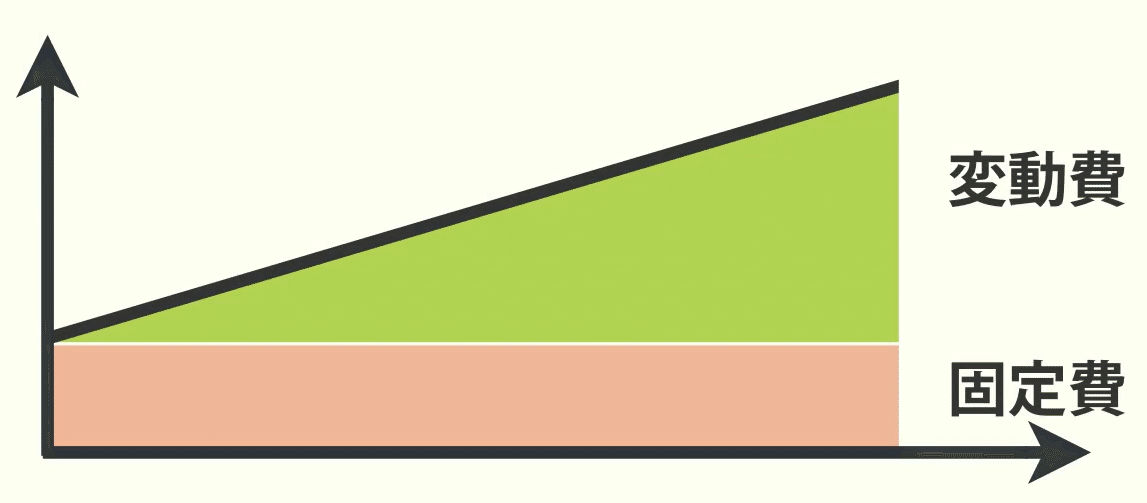

③変動費と固定費を分けないか?分けるか?

原価は、

・製品の生産数量によって直線的に変動する『変動費』

・製品の生産数量によらず一定の『固定費』 (家賃など)

とに分けることができます。

当月売上高 3,000、売上原価1,200、売上総利益が1,800とします。

来月の目標として、

売上高を2倍にすれば、

売上原価も2倍になり、

売上総利益も2倍になるか?

というと、単純な話ではありません。

売上高3,000、変動費分が800、固定費分が400、売上総利益が1,800。

『変動費』と『固定費』とを分けて集計をしておくと、

売上高が2倍になると、

・変動費分は2倍

・固定費分は変化なし

売上総利益は4,000円。

といった形で、目標が立てやすくなります。

『変動費』と『固定費』を分けずに、計算する方法を『全部原価計算』

『変動費』と『固定費』を分けて集計し、計算する方法を『直接原価計算』

これも、感覚的には理解が難しいので、今の時点では何となくの理解でOK。

・個別か?総合か?

・実際か?標準か?

・全部か?直接か?

理屈上、8通りの原価計算の方法があります。

✖がついているものは2級では出題されず、

①(全部実際)個別原価計算

②(全部実際)総合原価計算

③直接(実際総合)原価計算

④(全部)標準(総合)原価計算

の4つが出題されます。

①個別原価計算、➁総合原価計算にはそれぞれ種類があります。

<①個別原価計算⇒2種類>

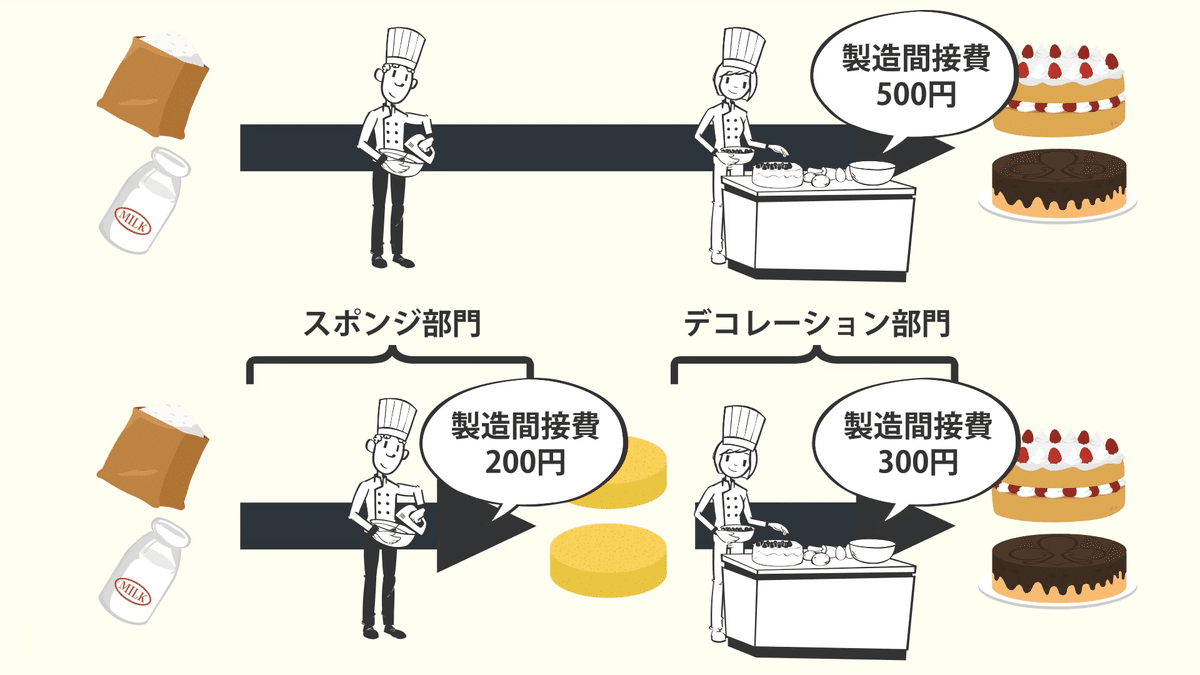

製造間接費を部門別で計算をするものを『部門別個別原価計算』

まとめて計算するものを『単純個別原価計算』といいます。

(※製造間接費の話)

例えば、

・スポンジ製造部門

・、デコレーション製造部門

の様に分けることで、どこで、どれだけのコストが発生したか、

集計しやすい。といったイメージ。

<➁総合原価計算⇒4種類>

1種類の製品のみを大量生産する形態を『単純総合原価計算』

2種類以上の製品を大量生産する形態を『組別総合原価計算』

同じ種類で、サイズ違いで大量生産する形態を『等級別総合原価計算』

工程ごとに原価を集計し、

大量生産する形態を『工程別総合原価計算』とそれぞれ言います。

例えば、スポンジ工程、デコレーション工程といった感じ。

個別原価計算では、『部門』と呼んでいるものを、

総合原価計算では、『工程』と呼びます。

この記事が気に入ったらサポートをしてみませんか?