3月国内企業物価指数・前年同月比は先行指標・日経商品指数の鈍化を追いかけ、消費者物価指数に先駆けて鈍化? 2月機械受注・前月比は1月の高い伸び率の反動減か。―日本の主要経済指標予測(2023年4月3日)―

3月分国内企業物価指数・前年同月比は直近のピーク22年12月を3.3ポイント程度下回るか(4月12日発表)

3月の国内企業物価指数の前月比は2月の▲0.4%の下落から+0.1%程度の上昇になると予測しました。前年同月比は+7.2%程度と、2月分の+8.2%から1.0ポイント程度上昇率が鈍化するものの、25カ月連続の上昇になると予測します。予測通りになれば、直近のピーク22年12月の+10.5%を3.3ポイント程度下回り、21年9月の+6.2%以来の低い伸び率になります。関連指標の日経商品指数42種は、国内企業物価指数に対し先行性があります。3月分は前月比が0.0%と横ばいです。前年同月比は+4.8%で、2月分の前年同月比+8.4%から上昇率が鈍化しています。

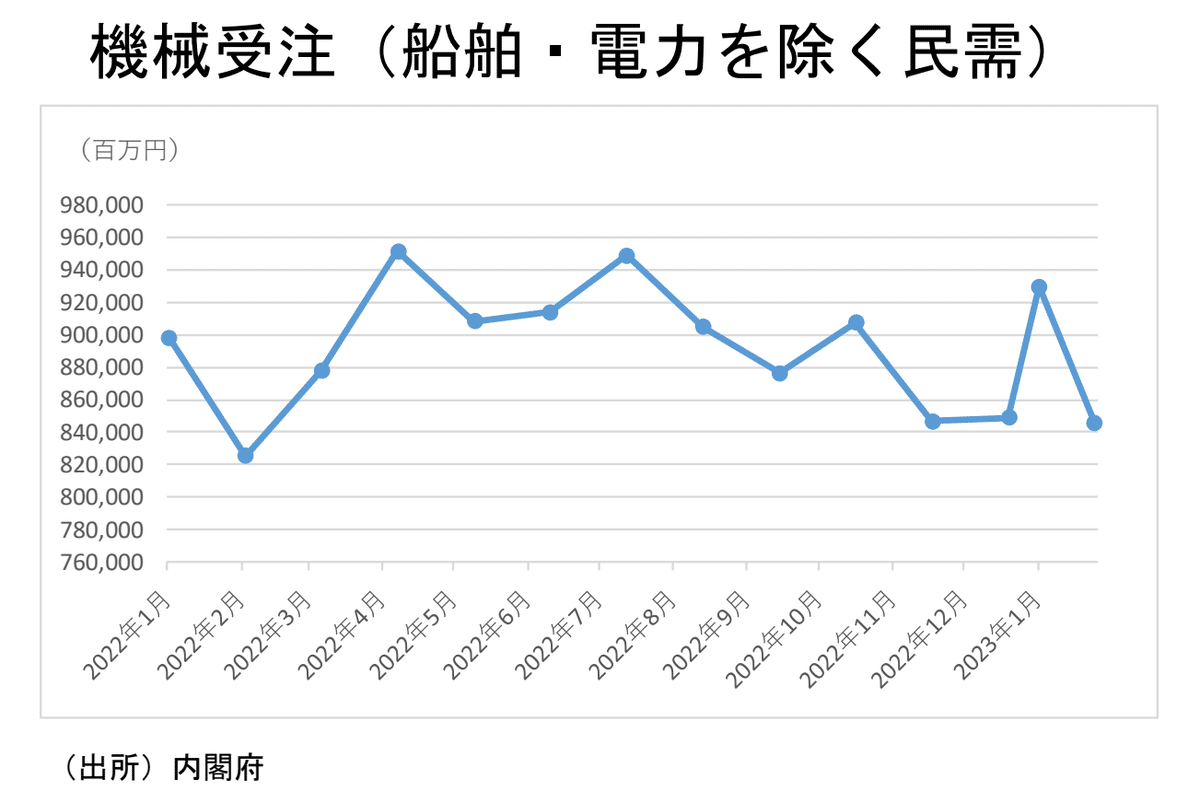

2月の機械受注(除船電民需)の前月比は、工作機械受注の動向からみて3カ月ぶりの減少か(4月12日発表)

2月機械受注(除く船舶電力の民需ベース、以下除船電民需)の前月比は▲9.0%程度と3カ月ぶりの減少と予測しました。1月の前月比が+9.5%と高い伸び率だった反動が出るでしょう。機械受注(除船電民需)の前年同月比は前年2月が低水準だったことから、+2.5%程度と2カ月連続の増加になるとみました。予測通りだと、1~3月期の見通し前期比+2.9%を達成するには3月の前月比+6.6%程度が必要になります。

日本工作機械工業会によると、23年2月速報値の工作機械の国内向け受注額の前年同月比は▲20.3%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった9月分▲8.9%、10月分▲11.4%、11月分▲8.7%、12月分▲17.4%、23年1月分▲1.7%に続き6カ月連続の減少になりました。2月の減少率は拡大しました。

景気ウォッチャー調査の設備投資関連・現状判断DIは、22年7月42.9(回答したウォッチャー7人)、8月46.9(同8人)、9月43.8(同4人)、10月51.1(同7人)、11月35.0(同5人)、12月45.8(同6人)、23年1月42.9(同7人)、2月41.7(同3人)と推移しています。2月では「取引先の開発計画が後ろ倒しになっている印象を受ける。また、設備投資も後ろ倒しの流れがみられる。(東北:電気機械器具製造業(企画担当))というコメントがありました。

なお、設備投資関連・先行き判断DIは22年7月50.0(回答したウォッチャー3人)、8月60.7(同7人)、9月55.6(同9人)、10月31.8(同11人)、11月25.0(同4人)、12月65.0(同10人)、23年1月50.0(同7人)、2月57.1(同7人)と推移しています。2月では、「取引先が設備投資を積極的に行う状況になってきている。新型コロナウイルスの感染状況が終息しなくても、改めて設備投資を行う気運が全体的に高まっている。(東海:電気機械器具製造業(経営者)」という前向きなコメントがあった。一方で、「企業への電気料金の値上げが4月から本格化するため、少なからず設備投資等への影響が考えられる。早期の解消は見込めないため、ややマイナス影響と予測している。(南関東・東京都:通信会社(管理担当)」という慎重なコメントもありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。