『日経大予測2000年版』徹底検証!【日本経済編】(後)

この記事は、下記のnoteの後編になります。

検証している本はこちらです。

各セクション直後の引用は全て上の本からになります。

前編に続き、日本経済の予測が当たっているのかを検証します。1999年(平成11年)に出版された2000年(平成12年)の本であるということを念頭に読んでいただければと思います。では早速検証に入りましょう。

18 会計ビッグバン

連結中心の決算制度への移行、金融商品の時価評価の適用、退職給付会計の導入など、会計の新制度移行進む。

会計ビッグバンとは、 1990年代の後半から行なわれた会社の会計制度の改革のことで、日本の会計制度をグローバル化させようとする動きのことです。会計ビッグバンという言葉自体最近は聞かなくなりました。

日本の会計基準が国際化していったのと同時に、決算の開示自体も米国会計基準や国際会計基準で行う会社も増えていきました。

日経が書いた通り、会計の新制度への移行は進んでいます。まぁこの方向性は既に既知の事実でしたから、予測は外しようがありません。

19 電子マネー

新しい決済手段が相次いで誕生、実験も各地で始まった。それぞれの得意とする用途で棲み分け、着実に定着する。

着実に定着はしませんでしたね。予測は外れです。それどころか2019年にキャッシュレス決済による消費者還元が政策として行われて初めて定着に向けて動き出した、という程度でしょう。

2000年時点ではもちろんスマホはありません。JR東日本のSuicaが始まったのは2001年11月です。それより少し前にEdyが始まりましたが、いずれもカードですね。お財布携帯が普及し始めたのは2008年ごろではないでしょうか。私個人は、ドコモのお財布携帯に、Edy、QuickPayなど付けられるものは全て付けましたが、だいぶ珍しがられました。

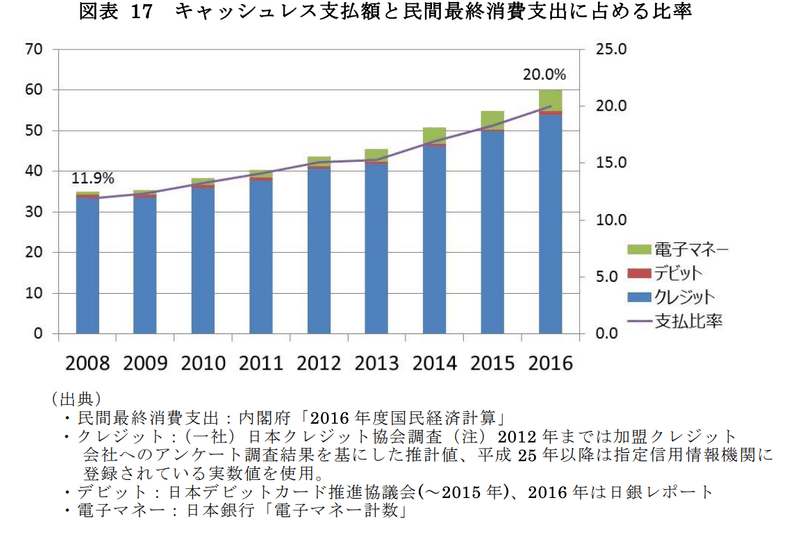

下の図は経済産業省が掲げるキャッシュレスビジョンの資料からです。電子マネーはおろか、クレジットカード決済を合わせても2008年で11.9%ですから、2000年どの状況は推して知るべしですね。

ちなみに日本人の現金好きは外国人旅行者が驚くと言います。クレジットカードすら利用率が諸外国と比べて低いですから、電子マネーはまだまだですね。

20 生保・損保

生保は株式会社化を進め、他社との連携など再編進める。損保は外資など新規参入組との全面的戦争に入る。

再編関連でいうと、2001年3月に東京生命が経営破綻しました。

2019年11月時点でまだ相互会社形態をとっている生命保険会社は、朝日生命、住友生命、日本生命、富国生命、明治安田生命の5社です。ちなみに生命保険会社自体は42社ありますから、ほとんどが株式会社となりました。しかしいまだに相互会社の4社はまさに老舗ですね。

第一生命が株式会社になったのは話題になりましたが、業界トップの日本生命はまだ相互会社のままです。

生保、損保両方に言えることですが、外資系や他業種からの新規参入の波は続いています。ネット専用の生保・損保もあり、低い固定費を武器に低価格の掛け捨て保険もたくさん出ています。

全面戦争突入は間違いなく、市場が健全になっていると入っていいと思います。というか、今から見ると2000年ごろは保険会社に国民全員が貢いでいたような状況です。

日経の予測は曖昧ですが一応正解。

21 公的年金

政府は基礎年金の基本給付水準を引き上げる一方で、支払う保険料の値上げは総選挙後に延期する模様。

平成12年(2000年)平成12(2000)年3月に自民・自由・公明の与党三党による強行採決により成立した公的年金制度の改革では保険料は据え置かれました。その後平成16年の改正でマクロ経済スライドが導入され、実際に保険料が上がったのが平成17年です。保険料値上げは政局が安定している時でないとできないのでしょう。小渕総理が倒れた後の森内閣ではとてもできる状態ではありませんでした。

基本給付水準を引き上げるというのは、現役時代の給料に対してもらえる年金の比率を引き上げるということです。有権者にとって耳障りのいいことは選挙前に、厳しいこととは選挙後にということですね。本質的な議論からはほど遠いです。

保険料値上げに関しては段階的かつ継続的に行われています。これは昨今に始まったことではありません。

公的年金制度が、サラリーマン家庭(妻が専業主婦)、右肩上がりの経済成長、人口逓増社会、と行ったことを前提としていることがそもそもの問題であり、この前提が覆ったときに補正する仕組みがマクロ経済スライドしかありません。つまり政府の都合の良いように年金給付額が減る可能性があるのです。公的年金の問題は2019年時点でも継続しており、年金はもらえないのではないか?といった不安を抱いている国民も少なくありません。

ちなみに厚生労働省の下記の資料は必見です。

22 日本版401k

政府は2000年度中の導入目指す。年金積立損や、損失が出ても追加負担に義務なく、新制度に切り替える企業増えそう。

日本版401kというのは、オリジナルが米国のものでありその日本版という意味です。この背景には、会計ビッグバンにも関連する退職給付会計の導入があります。退職給付会計とは、将来従業員に支払うべき退職金をバランスシートに合理的な基準で計上するという会計ルールです。それまではバランスシートに含まれていませんでしたので、将来の債務であるべき退職給付金が見えていませんでした。これがバブル崩壊による株価低迷などで退職金の給付に不安が見え隠れし始めました。将来の退職金の給付(企業側から見れば負債)を時価に基づいた合理的な基準でBSに乗せ、積立不足や過剰はPL側に反映させるのが退職給付会計なのです。

ここでいう退職金とは、企業年金基金を指します。日本の年金制度はよく三階建制度と言われますが、1階の国民年金、2階の厚生年金に続く3階部分がこの企業年金基金です。ですがこの3階部分は企業がその制度として行うものなので、勤めている会社がそもそもその制度を持っていなければ、その人には年金基金が存在しません。この不平等を是正しうる試みの一つが401kになります。

今までとの決定な違いは、「確定給付」か「確定拠出」かです。確定給付は、年金の受け取りが確定していました。それに対して確定拠出は年金の払込額は確定していますが、将来受け取れる額は運用実績に応じて変わるというものです。

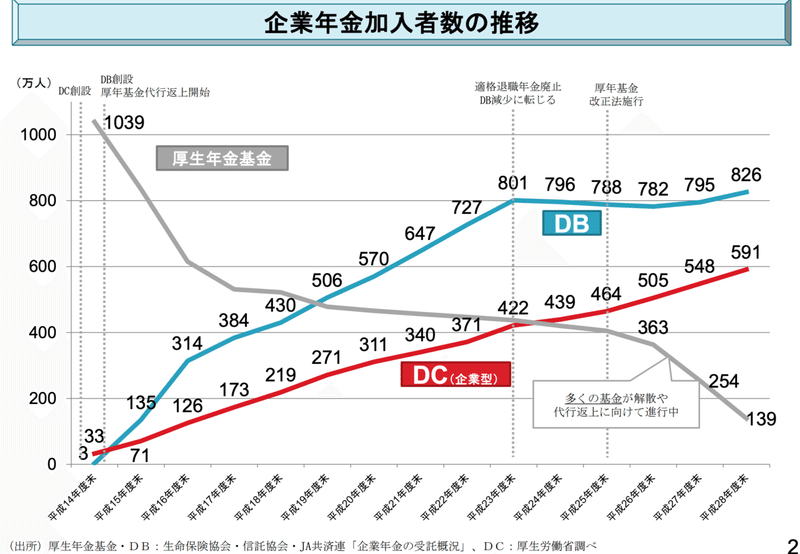

バブル崩壊に伴う株価暴落で、将来の年金を確定させることは企業にとって大きな負担になりました。経営者目線で見れば401kは願ったり叶ったりなのです。経団連が好みそうな話ですね。確定給付年金制度が施行されたのが2002年(平成14年)で、それ以降の加入者数の推移が下のグラフです。日経のいうように、流れとしては確定拠出です。

401kの導入はその後、iDecoなどの税制に支えられ普及に向かいますが、日本人の金融リテラシーの低さからか、2000年代前半で本質を理解している人は少なかったのではないでしょうか。

「第20回社会保障審議会企業年金部会平成30年4月20日」の資料を下よりダウンロード出来るようにしておきます。非常に参考になりますので、ぜひみてみて下さい。

23 産業再生

産業再生関連法は2003年までの時限立法。種々の支援策も問題あり、企業の競争力強化に直ちに結びつくかどうかは微妙。

時限立法というのは99年に成立した「産業活力再生特別措置法」です。ただし、延長に次ぐ延長で最終的には2014年1月20日、産業競争力強化法の施行に伴い廃止になるまで続きます。結局後続の産業競争力強化法に影響を色濃く残していますから、時限立法の意味もあまりないですね。

この法律が延長されたのはもちろん効果が薄かったから。そうそうたる企業がこの法律によって救済されました。

「競争力強化に直ちに結びつく」かどうかというと、マクロ的な視点での結論では結びついていません。日経の推測通りです。

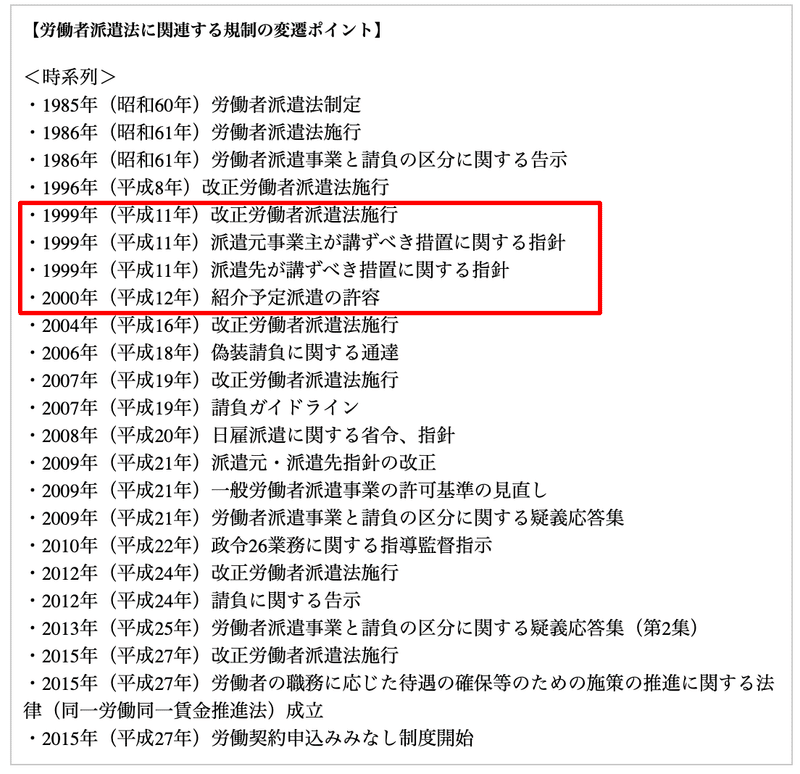

24 雇用流動化

改正労働者派遣法の成立、派遣社員などの人材移動進むが、企業は採用を手控え正社員の転職市場は低迷。

雇用流動化の背景には、失業率の上昇があります。政府は、派遣可能な職種を増やしたり、民間の有料人材紹介の職種を自由化したりして、転職を支援する体制を作って行っています。

そもそも労働者派遣自体が、重厚長大産業が大部分を占める経団連の産物です。つまり経団連所属企業が都合よく運営できるための仕組みです。新卒一括採用で若者を企業文化に溶け込ませ、おんぶに抱っこでやめられない状況を作り、季節変動や景気変動への対応は派遣社員によって行っているわけです。

転職については業界ごとにそのイメージが異なります。2000年ごろでは、外資系のコンサルティング会社などは転職しながらスキルアップをするのが当たり前になっていますが、製造業などは転職はネガティブでしょう。

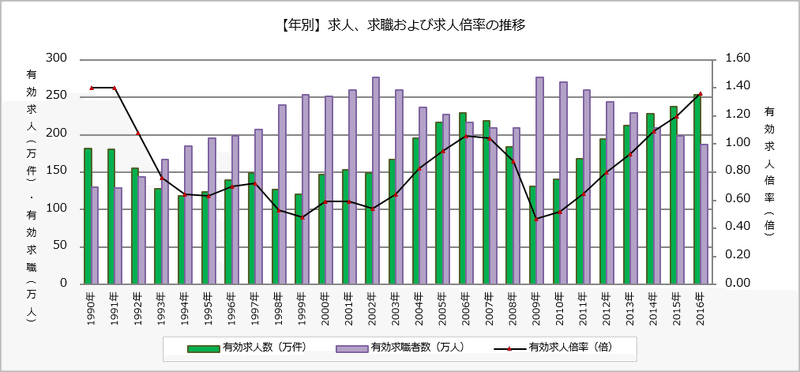

下の表は厚生労働省がまとめた求人、求職倍率の推移です。2000年ごろは有効求人数に対して有効休職者数が多いのがわかると思います。つまり働きたくても働けない状態で、就職氷河期とも言われていました。

出典:厚生労働省「一般職業紹介状況」※季節調整値で新規学卒者を除きパートタイムを含む

日経の予測のいう「転職市場は低迷」したかどうかははっきりした資料がありませんでした。(2008年ごろからの資料ならたくさんありましたが。。。)ただ、上で示した資料のようにそもそもの有効求人すうが少ない状況ですので、転職市場が活況を呈していたとは言えないでしょう。なので一応日経の予測は○とします。

なお、派遣については2007年の「ハケンの品格」というドラマで割とポジティブに受け止められています。その後リーマンショック時に派遣切りが一斉に行われたことを受けて、年越し派遣村などの活動が注目を集めました。

派遣社員に対する待遇を見直すための同一労働同一賃金は、働き方改革が進んだ2020年4月1日施行です。

参考ですが、派遣関連の法律については下記の時系列を見てみてください。

25 社会保障制度

年金改革、公的介護保険の創設と医療保険の抜本改革が重なる大改革の年に。根本的見直しには遠い状況。

介護保険制度は2000年4月に開始されました。サラリーマンは給与天引きです。自営業者や未就業の学生などは国民年金に加入している第一号被保険者ですが、この人たちの未納問題は保険料の値上げとともに影響が大きくなるでしょう。

それを回避するための方策として、自由党は税方式による徴収を提案しています。ただしこれには厚労省が反対。自分たちの仕事がなくなるからにすぎないでしょう。縦割り行政なので、全体最適が取れませんし、それを実現しようとする政治家が現れても結局官僚の方が力が強い場合が多いのが現実です。

介護保険制度に関しては、高齢者の医療費問題があります。高齢者は医療機関にかかる頻度が高いものの、そのほとんどが国負担となっています。自己負担額を増やそうとする政治家もいますが、これに真っ向から反対するのが医師会。医師会は医療機関への利益誘導が仕事で、自民党に対してたびたび大きな圧力をかけています。経団連と並ぶ日本屈指の圧力団体と言っていいでしょう。この圧力団体の存在も全体最適を妨げる要因になるでしょうね。

社会保障制度はいろいろな意味で日本という国の意思決定のレベルが試される命題です。根本見直しに程遠いのは当然です。

26 規制緩和

電気通信、流通などを対象に海外からの規制緩和要求が一段と高まる。が、業界の反対もあり新三ヶ年計画も進展難しい。

例えばアメリカから日本に国際電話をする際には、米国の長距離通信会社(AT&Tなど)がNTTに対して接続料金を払っています。これを引き下げるよう要求が出ています。NTTが国際的に企業価値が高かったのも肯けますね。

戦後日本の復興を支えたのはいろいろな規制であることは間違いありません。それにより国内産業は過度な競争に晒されずに価値の蓄積を謳歌できました。しかしそれは必ずしも消費者目線でメリットのあることではありませんでした。ある意味今まで過保護で育ってきたものですから、外資との競争になると勝てるのかどうか弱腰になっている企業・業界が多いのが実情です。

そのため各種規制緩和は業界団体と大きな軋轢を生み出す可能性があります。計画に対して実績は遅れてはいますが、着実に規制緩和へと動いてはいます。

日経の指摘する、「業界の反対もあり進展難しい」というのはその通りですね。最もこれは予測というよりも、この時点での事実です。

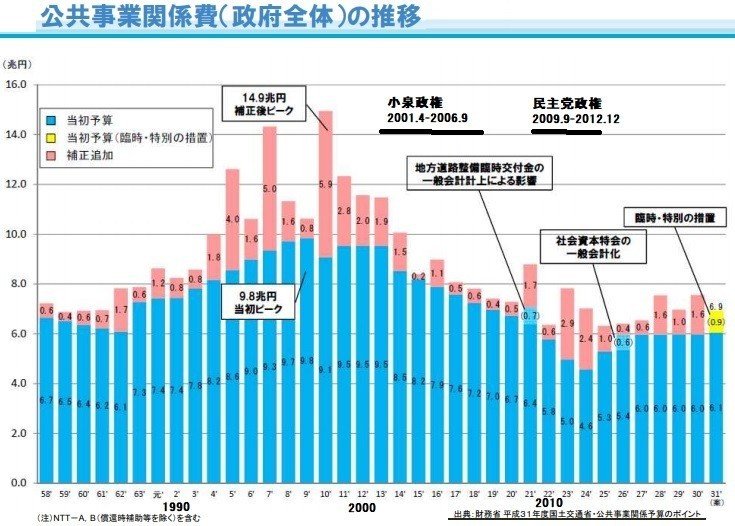

27 公共事業

景気下支え策としての期待が高まる一方、新産業育成等、新たな意味づけが求められる。

土建立国のような公共投資からの方向転換を求めていくということです。無駄な公共事業をやめ、必要な部分に投資する、当たり前のことです。ここについては予測も何もないのでパス。

参考に公共事業の予算額推移を載せておきます。

28 農業

市場原理導入へ。コメの関税化、農協組織再編など日本農業は生き残りをかけた転換の年を迎える。

1991年に日米貿易摩擦の末、牛肉とオレンジの輸入自由化がスタートしました。99年にはコメも一定の関税を払えば誰でも輸入可能に。

国内農業は競争に晒され、ブランド力向上のためにしのぎを削り始めます。その意味で、転換の年になったのは事実。

29 店頭株市場

公開予備軍の登録増え、平均株価も最安値から3倍の水準。ナスダックの日本進出が決定し、市場間競争が激化。

店頭公開というのは今はもうありません。かつて存在したもので、そのころは株式上場と株式公開という二つの言葉がありました。

ナスダックが日本に上陸する際には、ソフトバンクの孫正義も絡んでいます。NASDAQジャパンは、大阪証券取引所に新興企業向けの取引市場として開設されましたが、2002年に米国NASDAQの以降により撤退しています。その後、大証ヘラクレス へと統合され、さらに大証自体が東証に統合されたので、今はJASDAQに移管されている状態です。

証券取引自体が今はインターネットを介して行われていますので物理的な場所としてはあまり意味がありません。流通性を考えたら誰でも東証を目指しますね。

それぞれの取引所ごとに上場基準が異なりますので、とりあえず上場したい、みたいな会社はマイナーな市場に上場します。

こうした背景を踏まえると、ある意味今は棲み分けがなされていると解釈することもできますね。

取引所の競争が激化し再編が進んだのは事実なので、日経の予測通りです。

30 未公開株取引

電子媒体を活用する未公開株取引は株式市場やベンチャー企業の資金調達のあり方を変えるが、大手は慎重。

ディー・ブレイン証券がグリーンシート市場を開設し、いわゆる未公開株の取引を可能にしました。ただこの市場は2015年を持って業務停止に追い込まれています。それを受けて今この会社は、クラウドレンディングなどを行うクラウドバンクという会社に変わっています。

未公開株自体は、証券会社などの営業マンが懇意にしている顧客に販売したり、あるいは知人同士の紹介であったりと、人的ネットワークによる売買網が今も昔も中心です。未公開株となれば市場価格が存在しないわけで、有価証券取引所も作成しません。こうした株を大手(東証上場など)が持てば、株主総会で突っ込まれるでしょう。株価評価を独自にやらなければならず、それ自体がリスクです。したがって大手は慎重です。

31 商品ファンド

最低販売額の規制は撤廃、小口資金流入に勢いがつく一方、銀行は投信に重点を移行。通販普及が課題に。

商品ファンドは一部のリテラシーの高い個人投資家のポートフォリオの一つです。どうしても怪しさが付き纏うので、まだまだ需要が開拓されていないと言っていいでしょう。ネット販売により身近になるまではまだ時間が必要でした。

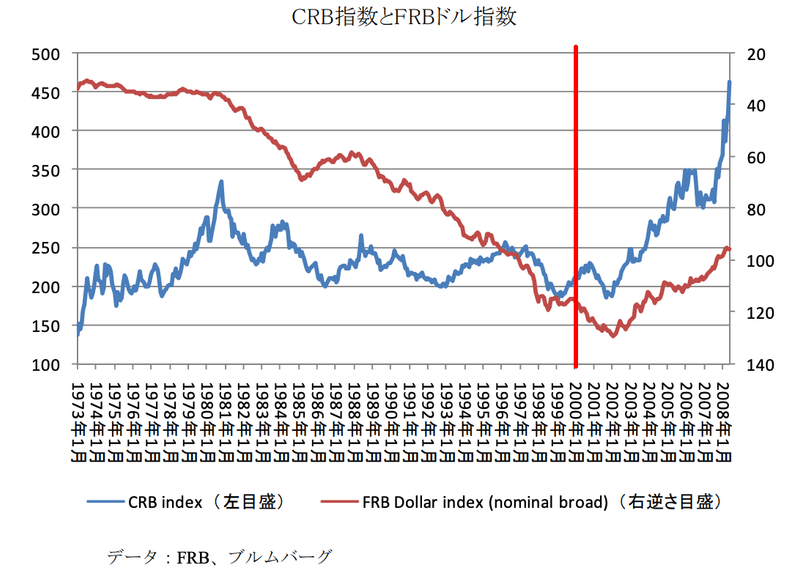

32 国際商品

先行した原油など産業用素材の回復の後を追い、農作物など市況は明るさを増す。全体として上向き傾向明確に。

国際商品の動向は、CRB指数で把握することができます。

上向き傾向であることは間違いありません。1997年にガクッと下がっているのはタイバーツの急落を発端にしたアジア通貨危機です。2000年からしばらくはこの通貨危機による下落の反動と見ていいでしょう。

33 産業素材

緩やかな価格上昇基調が続く。在庫調整進み、市況は転換点。本格回復には需要の復調が不可欠。

在庫調整で一時的な値下げが97年、98年ごろにあり、その反動で上昇局面を迎えています。その在庫調整が終わるので転換点というわけです。

このテーマでは特に予測らしきものもないのでスキップします。

34 有機農産物市場

大手企業の市場参入も相次ぎ、市場は確実に拡大。2000年春には認証制度もスタート。しかし基準には課題が残る。

遺伝子組み換え技術の進展もあり、食の安全に対する関心は年々強まっています。これは世界的な流れです。

日本においては農水省が認定する「有機」農産物の市場は間違いなく大きくなるでしょう。しかし一部の認証を先送りしたので、課題が残る形となりました。

日本経済編のまとめ

この記事を書いているのは2019年ですから約20年前の書籍の検証になります。そのころは「失われた10年」と言われ、バブル崩壊の後遺症に悩まされていました。そんな中模索してきた経済政策が、諸外国からのグローバル化や規制緩和の要請に応じて徐々に形になってきた時代とも言えます。日本が主体的に推し進めてきたというよりも、アメリカなどの諸外国からの圧力で半強制的に進められてきた、という側面の方が強いでしょう。

国内の経済は政治家による政策で大きく変わります。しかしその政治の主導権を握っているのが実は、アメリカであり、霞ヶ関(官僚)であり、経団連や医師会と言った圧力団体でもあるわけです。

20年間の経済を振り返ることにより、日本の政治が本質的に抱えている構造的なモノは何一つ変わっておらず、この解決にはまだ時間が必要だと思わずにはいられませんでした。

以上、長文にお付き合いいただきましてまことにありがとうございました。最後に、この記事を書くにあたって参考にしたサイトを列挙します。

参考

皆様のお役に立てるよう日々邁進してまいります!