『日経大予測2000年版』徹底検証!【産業・科学技術編】(後)

『日経大予測2000年版』の産業・科学技術編後半です。対象の本はこちらです。

では検証していきましょう。

51 放送

BSデジタル放送に5社が参入。BS放送とCS放送の融合で、チャンネル数が一気に増え激しい競争の時代に。

BS放送がデジタル化し、全部で8社がひしめく業界になりました。また2000年末よりBS放送とCS放送のアンテナ受信機が共通化されました。これにより消費者側はBS、CSを意識することなく多くのチャンネルを選べるようになりました。

日経のいう激しい競争の時代は、当然のように訪れましたね。

ただし地上波に関しては、既得権益が守り続けられています。

52 通信

分割・再編されたNTTに対し、データ通信や電子商取引に的を絞った外資やソニーなどの異業種組が競争挑む。

通信事業が民営化されたのは1985年です。それ以前は国内通話は電電公社(NTT)に、国際通話は国際電電(KDD)により独占されていました。

民営化後は第二電電(京セラの稲盛和夫が創業)などの新規参入がおきましたが、第一種(自ら設備を持つ)、第二種(設備を第一種事業者から借りる)に分けられており、NTTが圧倒的優位であることは変わりませんでした。第一種第二種の区分が2004年に撤廃され2019年時点の状態に近くなりました。

1999年、2000年ごろはソニーはソネットというプロバーダー名で参入しました。その他、外資系によるM&Aなども含めて、インターネットや国際通信に特化した新規参入が相次ぎました。

参考:総務省 総務省の情報通信政策に関するポータルサイト

参考:ソニー プレスリリース1999/6/18 ソニー通信事業へ本格参入

日経さんは予測らしい予測はしていないので△でしょうか。できることならNTTの組織がどうなるとかの予測が欲しかったですね。

53 移動体通信

加入者ベースこそ鈍るものの、依然として高い成長率を示す。次世代携帯電話サービスにらんだ再編も進む。

まず加入者数を見てみましょう。1995年あたりから一気に伸び始め、普及率は2001年に50%を超えています。携帯電話が登場した当時は非常に高価で、機体も大きかったため、車載電話のような感じでした。平野ノラがバブリーのネタで持っている携帯電話は決して大袈裟なものではないのです。

続いて再編についてです。2019年は5Gに向けて各社から様々なサービスが出る見込みですが、5Gというのは第五世代。つまり第一世代から順に存在しするのですね。2000年ごろは第二世代から第三世代への移行期。データ速度が速くなるのはもちろん、国際標準化されていったのがこの時期です。ソフトバンクの孫正義はさすがの先見の明で、このタイミングでの参入を果たします。

日経さんの予測は「高い成長を維持して再編が進む」ですが、時代の流れからして当然ですね。

出所:毎日新聞 2018/2/26 楽天「第4の携帯」名乗り 寡占市場に風穴開くか

54 電子商取引

携帯電話普及が後押し、商品やサービスの新しい流通ルートに。消費者の利用機会増え、社会基盤としての地位固める。

電子商取引(EC)は当然ながらどんどん拡大しています。携帯電話の普及も後押ししていますね。1999年はまだインターネット利用者が千七百万人程度と言われています。まだまだ成長の裾野が大きいですね。

日経はECが社会基盤としての地位を固めると予測していますが、この傾向からしたら当たり前です。

以下の総務省の資料が当時のECを理解する上で非常に有用です。

55 電力自由化

総電力需要量の3割を新規参入者に開放。消費者は料金引き下げ期待できるが、本格的な自由化はまだ時間。

一般消費者にとっても電力会社を選択自由になるのは2016年です。これを完全自由化というのであれば、2000年3月は部分自由化という感じでしょう。大口需要者向けに自由化されただけです。大きな工場を持つ製造業などがこの対象です。

日本は国策的に原子力発電を推進してきました。2000年の電力自由化も原子力発電をベース電源とするよう規定されています。2011年の東日本大震災を境に日本の原子力政策は大きく転換を迫られました。電力の完全自由化が2016年まで遅れたのもその影響があるかもしれません。

日経さんの予測は「本格的な自由化はまだ時間」ということですから、一応正解でしょうか。

経済産業省 資源エネルギー庁 電力の小売全面自由化って何?

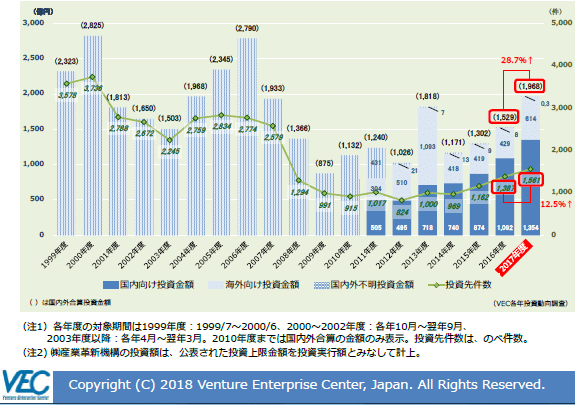

56 ベンチャービジネス

資金供給のみならず企業指導や人材の紹介などの支援体制拡充。大学発のベンチャーの誕生も。

1999年はITバブルの形相を呈していました。しかし2000年3月の光通信の不正な販売報道を原因にそのバブルが崩壊しました。VCによる投資も、それと歩調を合わせるように2001年からしばらくは現象に転じています。ちなみにVCによるベンチャー投資は2015年ごろから国内でも大きく増えています。銀行や大手企業がベンチャー投資用の子会社(コーポレートベンチャーキャピタル(CVC))を作る動きも珍しくなくなりました。

出所:Open Innovation Japan 米中を大幅に下回る日本のベンチャー投資の現実

大学発ベンチャーの数は1999年、2000年ごろは一気に増えている時期ですね。この傾向は2019年に向かっても多少成長速度は鈍化していますが、継続しています。

日経さんは予測らしい予測はしていませんので△としておきましょう。

出所:経済産業省 大学発ベンチャー調査、大学発ベンチャーデータベースを公表しました

57 物流

アウトソーシングの動きとともに、物流効率化、物流削減が加速。サプライチェーン・マネジメントが本格的に普及。

日本ロジスティクスシステム協会の統計によると1975年は製造業における物流コストが売上高の10%程度あったのに対して、それがどんどん下降を続け2000年ごろは8%弱となっています。

物流日の支払い形態別で見ると、自社物流から他社物流に大きく転換したのが1995年ごろです。物流に特化した会社が集中して業務を行うことでコスト削減に取り組んでいったと見ることができます。

公益社団法人日本ロジスティクスシステム協会 の資料より作成

サプライチェーンマネジメント(SCM)とは、調達から納品までのプロセスを効率化する試みで、結果として物流費や在庫の削減を狙うものです。2000年ごろは本屋のビジネス書コーナーを賑わせていました。SCMを実現するためには当然システム投資が必要です。ERPなどと合わせて

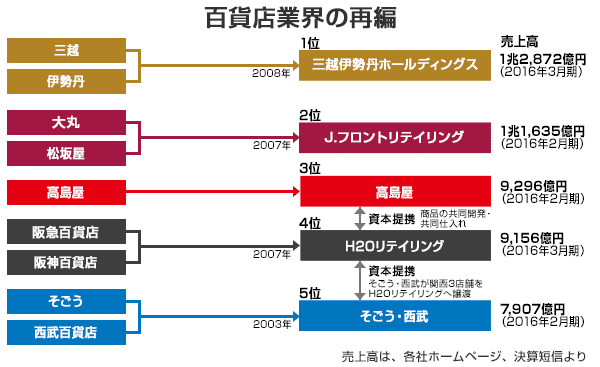

58 百貨店

消耗戦突入。全国的に出店や増床相次ぐが、消費に力強さ戻っておらず、店舗閉鎖や人員削減などのリストラ必至。

増床が相次ぐというのは、物件契約自体がバブル期後半でその後に着工しているためこの不景気の真っ只中に増床という結果になっているだけです。百貨店の売り上げは91年をピークとして減少傾向です。これには歯止めがかからず、2008年ごろまで大きな業界再編が続きました(下図)。

百貨店は歴史的な会社が多い中、各社メンツ云々はいってられないとばかりに行きの頃をかけてしのぎを削っています。阪急阪神なんかは呉越同舟と言う感じですね。

日経さんの言う「消費に力強さ戻っておらず」と言うのは非常に曖昧な表現ですね。消費者側の購買意欲ではなく、消費形態が変わったことによって百貨店の売り上げが落ちていると見るべきで、実際アベノミクス下で株価や企業業績の上昇局面でも百貨店売り上げは下降を続けています。ただ、リストラ必至と言うのはその通りです。(この予測も外しようがないです。)

出所:FOODS CHANNEL 2016/12/9 小売業界の再編まとめと今後の見通し ~ コンビニ、スーパー、百貨店

出所:日本百貨店協会

59 スーパー・専門店

大店立地法の施行を前に、史上空前の出店ラッシュ。専門店は競争激化で、一層の寡占化進む。

大店立地法の施行により大型店舗を出す際に環境に配慮することが定められたため設備投資がかさみ、参入障壁が上がります。そのためその施行前に出店が増えている状態です。

しかしこの大店立地法には、今や旧大店立地法と言われる法律がありました。この旧法では、地域の商店街や小規模店の事業主との調整のもとで大型小売店を作るよう定められていました。しかしこれが諸外国(特にアメリカ)からすると参入障壁になっているとして、規制緩和を強く求められていました。そこでこの旧法は廃止になりますが、同時に新しい大店立地法が施行されることとなったのです。環境を配慮となると誰も反対できないので、ある意味折衷案的なものでしょう。しかしこの新しい大店立地法は、その条件さえ満たせば誰でも大型小売店を出せるようになったので、さらに商店街などの小型店舗は大打撃を受けます。

日経さんの予測は寡占化が進むとしていますが、これはのこあとずっと続く傾向です。つまり大店立地法施行前の出店ラッシュが原因ではなく、むしろ施行後の出店が原因と見るべきでしょう。

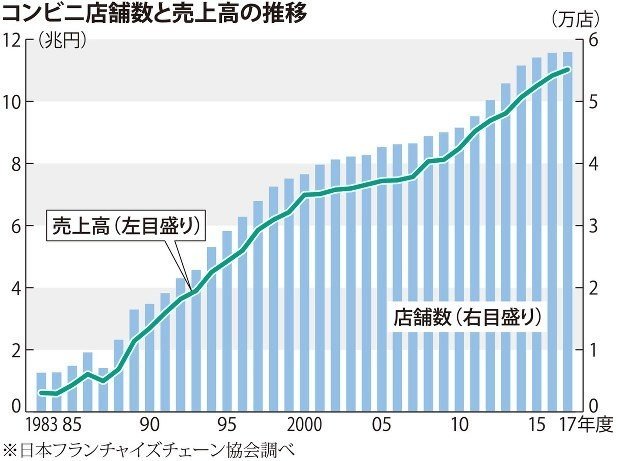

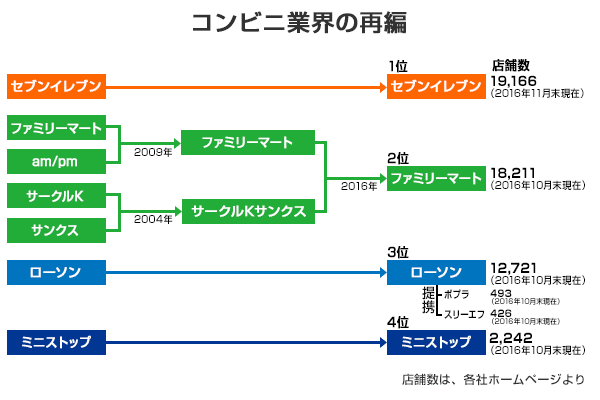

60 コンビニ

チェーン間競争の激化や他業態との競合により、店舗数の増加ペース鈍化。高成長時代が終わろうとしている。

コンビニは1980年代から急速に増え出し日本人の生活に欠かせないものになりました。2000年になり成長ペースは確かに鈍化したものの、引き続きこう成長を続けます。

2010年代になると再編が進みセブンイレブン、ファミリーマート、ローソンの3強に集約されました。

出所:FOODS CHANNEL 2016/12/9 小売業界の再編まとめと今後の見通し ~ コンビニ、スーパー、百貨店

それでも成長は続けましたが2010年代後半になるとフランチャイズ(FC)オーナーー側の過酷な労働実態や不利なFC契約が取り沙汰され、24時間体制や過剰出店が見直される機運が高まりました。

日経さんの言う高成長時代の終わりは、この2010年代後半と見るべきだと思います。なので予測は外れとします。

61 新業態

百円ショップ、新型SCなど、消費者のニーズを的確にとらえる新業態が成長。新しい流通の担い手になる可能性あり。

百円ショップは最大手のダイソーを筆頭に店舗数も売り上げもどんどん伸ばしています。売っている商品の品質もびっくりするくらい向上しました。

出所:数字で見るダイソー

ショッピングセンター(SC)も増加傾向です。リーマン後の数年は新規出店数が鈍化しましたが増加傾向は変わりません。こうした傾向を見ると、日経さんの予想通り新しい流通の担い手になっているとみてもいいでしょう。

出所:CBRE 2015/2/27 日本のショッピングセンターの現状と今後

日本ショッピングセンター協会

ただコンビニが過剰出店、過剰競争の状態に陥ってしまったように、今後のは注意が必要です。人口が減少していくと言う現状、モノからコトへの消費スタイルの変化などを踏まえて注視していきたいと思います。

62 外食産業

市場規模が横ばいになるなか、総菜やコンビニの弁当など「中食」との競合進み、体力のない企業の淘汰始まる。

外食と一言でいっても業態によって動きは異なっています。例えばバー・居酒屋は若者の酒離れや会社の宴会の縮小(働き方改革の影響)で厳しい状況が続くでしょうし、逆にカフェ業態はカルチャーとして定着する可能性を秘めています。

市場規模は97年ごろをピークに縮小が続きます。飲食業は参入障壁が低い一方で数年以内の倒産が非常に多い傾向にあります。

日経さんのいう「体力のない企業の淘汰」は当然に起こります。これは2000年に始まる話ではなく、ずっと続いている現象です。なので予測の検証結果は△としましょう。

63 ダイオキシン・環境ホルモン

対策強化を求める消費者の声が強まり、大量生産・消費を前提としたライフスタイルの見直しも始まる。

環境対策に敏感な欧米に比べ、日本の対策は先進国としては常に後手です。とりわけ高度経済成長時代を謳歌した世代(団塊ジュニアくらいまで)と、それより若い世代での意識の差は顕著と思われます。消費形態についても、団塊ジュニア以前は所有欲を満たす傾向が強くあります。2018年ごろからサブスクリプションサービスが普及し始めるのは、消費欲を強く持たない世代が消費者の中心になっていったからに他なりません。

日経さんの予測はあまり具体的なことを言っていないので検証はパスします。

環境省 ダイオキシン類対策

64 医療・バイオ技術

失われた体の一部を復元する再生医療が進展。これまでの薬や手術で直す医療を根本から変える可能性も。

再生医療に関してはES細胞とiPS細胞の研究の進展が大きく影響します。日本では山中教授がノーベル賞を取ったのでiPS細胞の方が有名ですが、世界的にはES細胞の方が盛んに研究されています。山中教授がiPSの実験に初めて成功したのが2006年です。

再生医療については当然のことながら医療を根本から変える可能性を秘めていますし、時間と共にその可能性は高まっています。安全性や倫理観の問題をクリアすれば一気に普及するでしょう。

日経さんの予測通りなのですが、当たり前といえば当たり前ですね。ただ2000年当時はまだまだ再生医療を疑問視する声もあったでしょうから、予測としては正解とします。

65 宇宙開発

H2Aの打ち上げでようやく諸外国と肩を並べ、人工衛星打ち上げビジネスに参入する土壌が整う。

1999年は日本の宇宙開発の父と言われる糸川英夫博士が帰らぬ人となった年でもあります。その後2003年のJAXA誕生(宇宙科学研究所、航空宇宙技術研究所、宇宙開発事業団の3機関が統合)を経て、アメリカやロシアと比べて大きく遅れていた日本の宇宙開発も、官需から民需へと一気に舵が切られたと言っていいでしょう。2010年のはやぶさの帰還は国民的な注目を集めました。

日本の宇宙開発ビジネスはまだまだ始まったばかりではありますが、2000年ごろからその土壌ができたのは日経の予測通りかもしれません。

内閣府 宇宙ビジョン2030

66 原子力

プルサーマルがいよいよ実施され、核燃料サイクル時代が本格的に始動。コストや廃棄物処理問題など課題は山積。

日経大予測2000が出版されたのが1999年10月ですが、その直前の9/30に東海村JCO臨界事故が起き、被曝により2名の死者が出ました。JCOはこの結果、ウラン再転換事業の廃止となります。プルサーマル計画のキモとなる高速増殖炉もんじゅは事故を繰り返し、まともに稼働しないまま2016年に廃炉が決定されます。廃棄物処理まで含めたコストはうなぎ登りで、六ヶ所村の再処理工場には使用済み核燃料が放置される始末です。

結局日本の原子力は、アメリカの安全保障上の思惑、原発ムラの利権を背景に、御用学者を巻き込んで「絶対安全神話」が作り上げられ、2011年3月11日の東日本大震災による福島第一原発の事故で国力を大きく毀損することになります。

日経さんの言うように問題が山積なのはいうまでもない事実(一応予測検証結果としては○)であるにもかかわらず、それを隠し続けてきた見返りが3.11という人災につながったともいえます。

もちろん2000年時点では東日本大震災は予知されていませんし、原発絶対安全神話をマスコミも伝えていましたから、日本人はその後の不幸を知る由もありません。

3.11よりも前に将来の日本を憂い警告を発していた小出先生の主張が下より取得可能です。是非ご一読ください。

産業・科学技術編のまとめ

産業・科学技術編はこれで終わりです。広範囲のトピックを扱っており、記事を書くだけでも非常に勉強になりました。

2000年というのは、産業界にとっては規制緩和が一層進んでいき新しい競争社会に入る節目だったように思えます。しかしそれは、内需は縮小傾向を続ける中で、真のグローバルカンパーニーにならないと生き残れない時代になったことを意味します。

2020年に差し掛かろうとする未来の目から見ると良し悪しを評価できることも、2000年当時としては手探りだったとは思います。しかしその手探りの結果が今の私たちの社会を形成しているわけです。歴史は繰り返すと言いますが、悪しき歴史は繰り返さないようにするのが私たちに課された使命でしょう。少し大袈裟にはなりますが、こうして過去の予測を検証することに一抹の意義を覚えました。

以上、長文をここまでお付き合いいただきありがとうございました。引き続きよろしくお願いいたします。

皆様のお役に立てるよう日々邁進してまいります!