NIPPOの上場廃止

かなりご無沙汰です。note成功の要素として「とりあえず書き続けること」とあり、肝に銘じていたものの、いきなり守れませんでした。。。なので、成功は難しいですが、地道にやっていきたいと思います。

やや話が逸れますが、最近の嬉しい出来事。息子が買ったばかりのおもちゃの使い方が分からず(Web説明書なので見てあげた方が良かったですが)、バキッと重要なジョイント部分の部品を壊してしまった。。。息子に「もっと大事に使わないとぉ」と苦言を呈してしまったが、本人も相当ショックだったので、某おもちゃメーカーに℡で相談したところ、何と新品に交換してもらえると!!我々がほぼ100%悪いのに「買ったばかりで壊れ、さぞかし悲しかったですね」と同情の言葉まで頂き、このメーカーだったらこれからも買います!と心で叫んでしまいました。

さて、秋になり、例年通りM&A案件が色々と出てきました。3月決算の多い日本企業は6月総会を無事に終え、7月に今期は何しようかと考え、8月の夏休み期間に頭を整理・準備体操をはじめ、今期中にクローズするために、秋~冬にかけて実行というパターンが多いので、この流れはいつも通りですね。

いくつか注目したい案件もある中で、個人的にNIPPOの上場廃止を見てみたいです。親子上場解消の中で、前から言われていたNIPPOですが、ついにENEOS(旧JX)も行動に出ましたね。しかも、かなりの難易度のストラクチャー。親子双方のMutual pointだったということでしょうか。両者の戦略的シナジーはやはり乏しいものの、不安定な石油卸である親としても安定的な利益・CFへのNIPPOの貢献は大きいということですね。

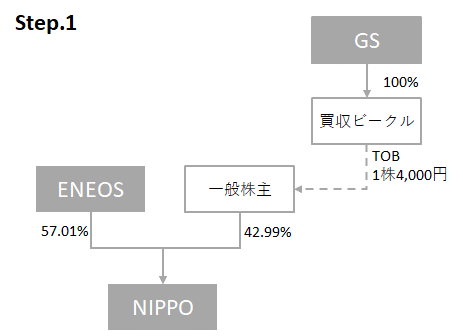

簡単にストラクチャー図を整理してみました。本当はステップがまだ結構ありますが、重要な2つだけ抜粋します。これをもとに自分なりにポイントをまとめます。

Point 1. GS出資分が49.9%

これはなかなか他のPEはできない技ですね。多くのPEからENEOSには提案があったと思いますが、当然50%超の株取得が前提なので、やはりENEOS側は一時的でも過半数を渡すということはできなかったということですね。PureなPEでないGSの投資部門だからできる技といったところでしょうか。投資の中身は分からないですが、全額プリンシパルなんでしょうか。GS自体の純資産もリスクに晒されるはずなので、もしそうだとすると結構勇気があると思います(一部投資家に持ってもらっている気もしますが)。今後のマネジメント、EXIT時点でどのような姿になっているか、楽しみです。

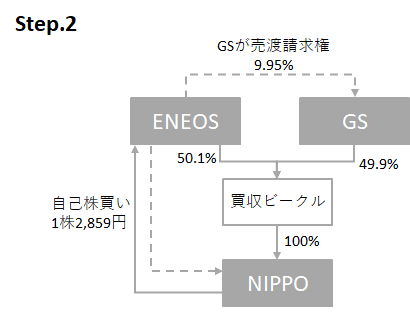

Point2. みなし配当の活用

上場子会社の非上場化や完全売却にあたって、よく使われる手法ですね。みなし配当部分だけ、買収側の税コストが下げられ、今回のケースでは総額774億円キャッシュアウトを削減できるため、ストラクチャー全体では大きいです。具体的には、子会社から親会社への配当については、基本非課税なので、今回ENEOSが保有する57.01%分をNIPPOが自己株買い(みなし配当)することにより、ENEOSは通常売却(今回のケースではTOBに応募)すると譲渡益に約30%の法人税等が課税されますが、その支払いを回避できるということになる。TOBとの違いは、①資金の出し手側は、買収側ではなく、株式を発行するNIPPOになるということですね。幸いにして、NIPPOは現金を多く保有していて無借金のため、このスキームが成立します。②配当は余剰利益の吐き出し行為なので、配当額以上の余剰利益(≒純資産)が当然必要ですが、こちらも長年に渡りたっぷり蓄積した内部留保(利益剰余金で約2,500億円)あるので、問題ないですね。配当なので連結ではなく単体BSです。③この結果として、配当で現金/余剰利益を吐き出されると、NIPPOの財務状態は激変します。但し、上場廃止後、結局、買収資金は、ターム化されNIPPOは借入として負担しますし、余剰利益は、みなし配当を使わなくともリキャップもされますので、上場廃止後はどのみち同じですが。

Point3. 上場決定時にGSが9.95%取得

これは面白いですね。上場決定時なので、恐らく上場審査後の公募・売り出し決議時だと思いますが、上場直前にENEOSから9.95%をGSに売らせる権利をGSが持っているということですね。これをやることで得する人は誰なのでしょうか。GSからすると、上場前とは言え、基本その時の時価(公募価格)で買い取るはずなので、特にメリットはなさそうです。ENEOS側も連結子会社化維持のため、できる限り保有比率をもっておきたい中、9.95%売らされて40.15%に下がってしまう。公募で希薄化すると40%切ってしまいます。ENEOS側は可能な限り上場後も連結子会社にしておきたいのかもしれません。一方でGSは59.85%に保有比率が上がりますが、上場時に売り出しをしますし、いつかはEXITするので、NIPPO側は気にならないという整理でしょうか。従って、憶測の域を出ないですが、これはNIPPO経営陣の強い意向なのかもしれません。ガバナンスも厳しくなる中で、親会社50%超維持のままIPOできないという規制上の問題もゼロではないと思います。いずれにせよ、NIPPO経営陣としては、ENEOSからの影響を更に弱くし、より独立経営しやすい環境になることから、望ましいはずです。敢えて、プレスリリースに記載するということは、再上場の際の経営の独立性担保をNIPPOがこだわった可能性はあると思います。

Point4. アクティビストの登場

政府からの圧力やガバナンス改革などもあり、親子上場解消は今後も進むと考えられているので、イベントドリブンの多くのアクティビストは上場子会社に出資していると言われていますね。今回も真にこのケースで早速アクティビストはTOB価格に対して異議を主張しています。Valuationが低い、という事であれば、対抗TOBが出てきてもおかしくないですね。確かに今の親子間ではシナジーが限定的であり、GSとのシナジーも見えにくいので、ガチ事業会社が対抗者として出てくると、新しい展開になりそうです。マーケットチェックをしていない、MoM(マジョリティ・オブ・マイノリティ)を設定していないなど、付け入る隙もありますし。GS/ENEOSとすると、10%買い集めができれば、スクイーズアウトに持ち込めるので、とりあえず4,000円で逃げ切りたいところですが、10/19終値が4,055円なので、NIPPO株主はTOB応募するより場で売った方が良い株価ですね。TOBはまだ開始していないので、株価を見ながら、アクティビストの動向を注視するのも面白そうです。

ということで、まだ今後動きがありそうな案件ですので、関心高く見ていきたいと思います。まずは競争法のクリアランスを取得し、公開買付が正式に開始されてどうなるかですね。

この記事が気に入ったらサポートをしてみませんか?