FXのための資金管理の基礎と基本

この記事は主にシステムトレードを想定した資金管理の基礎基本を解説しています。記事内容にある「トレード戦略」というものは、システムトレーダーにとっての「システム」、「EA」と同じ意味でとらえて問題ありません。

単利と複利

単利運用と複利運用をしたときの資産の変化をイメージしたグラフをみると複利運用のメリットがわかると思います。単利運用が直線的な成長に対して、複利運用は幾何的な成長をします。このような成長の仕方を複利効果といったりもします。

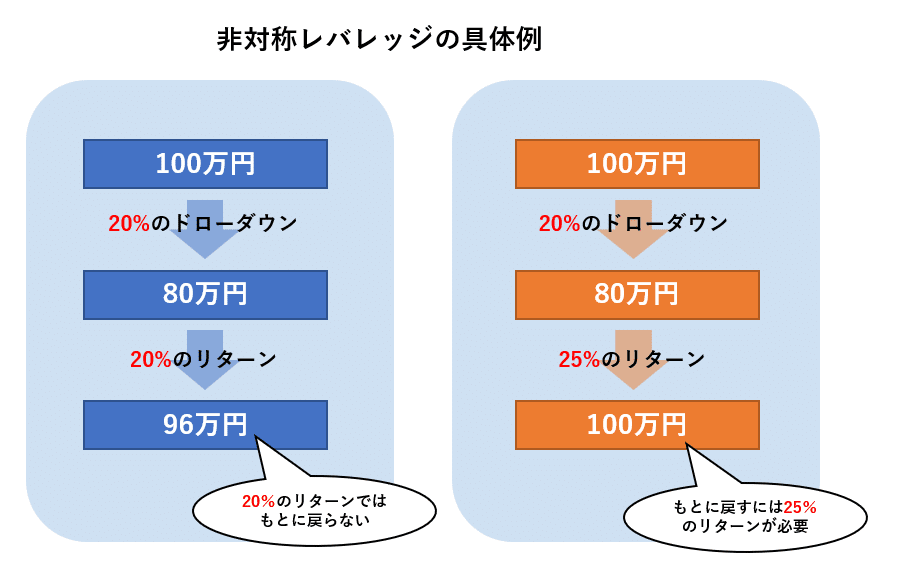

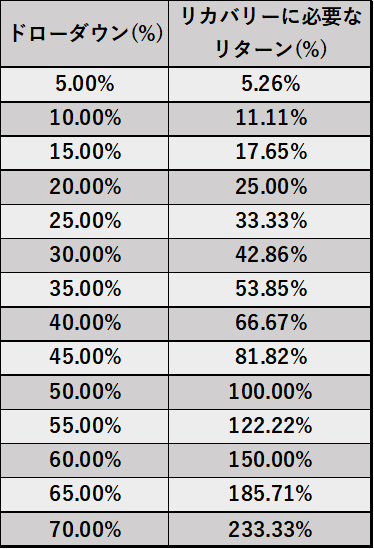

複利運用をするとき、非対称レバレッジを頭に入れておくことが大切です。非対称レバレッジとはドローダウンと、それを補うリターンは非対称的な関係になる現象のことです。

ドローダウンとそれをリカバリーするために必要なリターンを表にすると

ドローダウンが大きくなるほど、それを補うのは難しくなっていきます。

ロット数固定は非対称レバレッジを受けない

ロット数固定はドローダウンによって口座残高が減ってもロット数を変えないので非対称レバレッジを受けません。このことによって短期的には複利運用の方が利益が低くなるということが、良く発生します。

短期的な「ロット数固定(単利)が有利な期間」を越えなければその後の複利効果を得ることができません。直近の結果だけを見て「ロット数固定のほうがいいじゃん」と思わず、「短期の伸び悩みはあらかじめ覚悟しておく」この意識が大切です。

※短期的にロット数固定(単利)が有利な期間があるのはトレード戦略にプラスの期待値あることが前提です。マイナスの期待値のトレード戦略の場合はロット数固定(単利)が先に破綻します。ロット数固定(単利)は口座残高が減るほどにハイリスクになっていくものなので、うまくいけばリカバリーが早いですが、うまくいかなければ破綻も早いです。

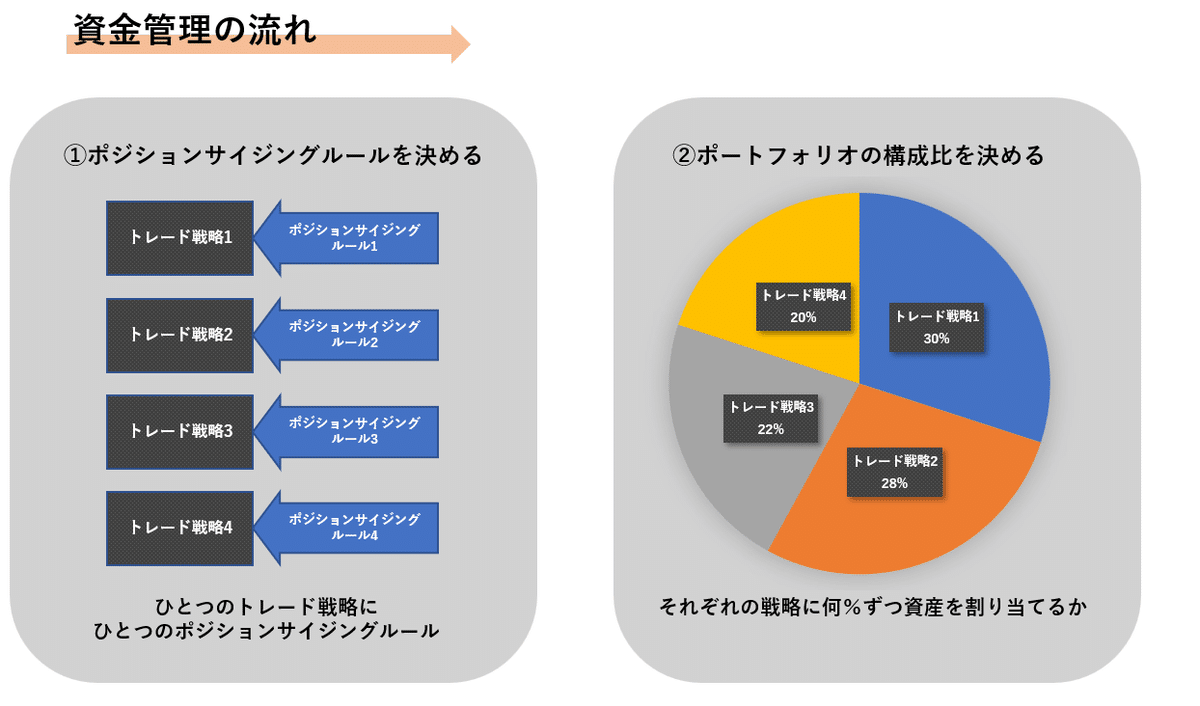

資金管理の流れ

①ひとつのトレード戦略にひとつのポジションサイジングルールを決める

ロット数を上げたり、下げたりすることに規律を持たせること(ポジションサイジングルールを確立すること)は、トレードスタイルを作る過程で非常に重要な要素です。

感情的なトレードがうまくいかないことは誰もが知っていることだと思いますが、感情的なポジションサイジングも全く同じことが言えます。

ポジションサイジングルールはトレード戦略をバックテストしたときに記録した損益データを参考にします。

トレード戦略にはいろいろな特性があります。

例)

・低勝率高リスクリワードの戦略

・高勝率低リスクリワードの戦略

・損益結果に規則性がある戦略

・損益結果が不規則な戦略

それぞれのトレード戦略に合わせたポジションサイジングルールを見つける必要があると思います。

②ポートフォリオ構成比を決める

ポジションサイジングルールを決めたらそのトレード戦略に資産の何%を運用させるかを決めます。

トレード戦略がひとつしかない場合と複数ある場合では、安定性が違います。ポートフォリオがうまく機能すると複数のトレード戦略はお互いのリスクを打ち消し合いながら資産を成長させるといえます。

「複数のトレード戦略を併用してリスクを分散させる」

これは投資/投機において非常に重要な考え方になります。

ポジションサイジングの基本的な考え方

ロット数を上げ下げするのは

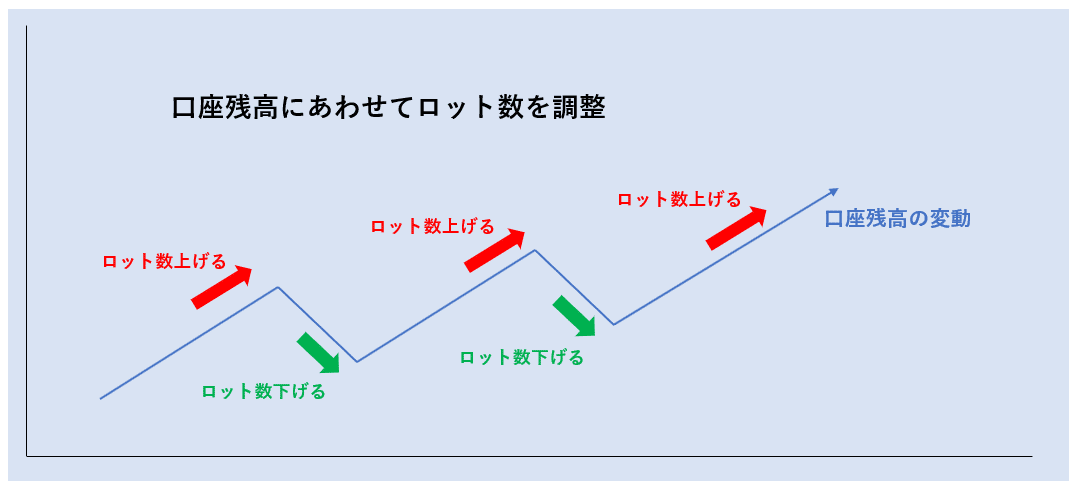

・口座残高の変動に併せて上げ下げする

・トレードの期待値に併せて上げ下げする

この2つを基準とすることが最も効率的です。

ひとつ目の「口座残高の変動に併せてロット数を上げ下げする」これは複利効果を得るために必須のアプローチです。勝ちトレードで残高が増えれば追従するようにロット数を上げることで、トレード戦略がプラスの期待値を持っていれば資産を幾何的に成長させることができます。

また、口座残高が負けトレードで減ったときは、同じく残高に追従させてロット数を減らします。連敗すると徐々にロット数が減っていくため、負けトレードが続くたびに損失金額の単位は減っていき、長く生き残ることに貢献してくれます。

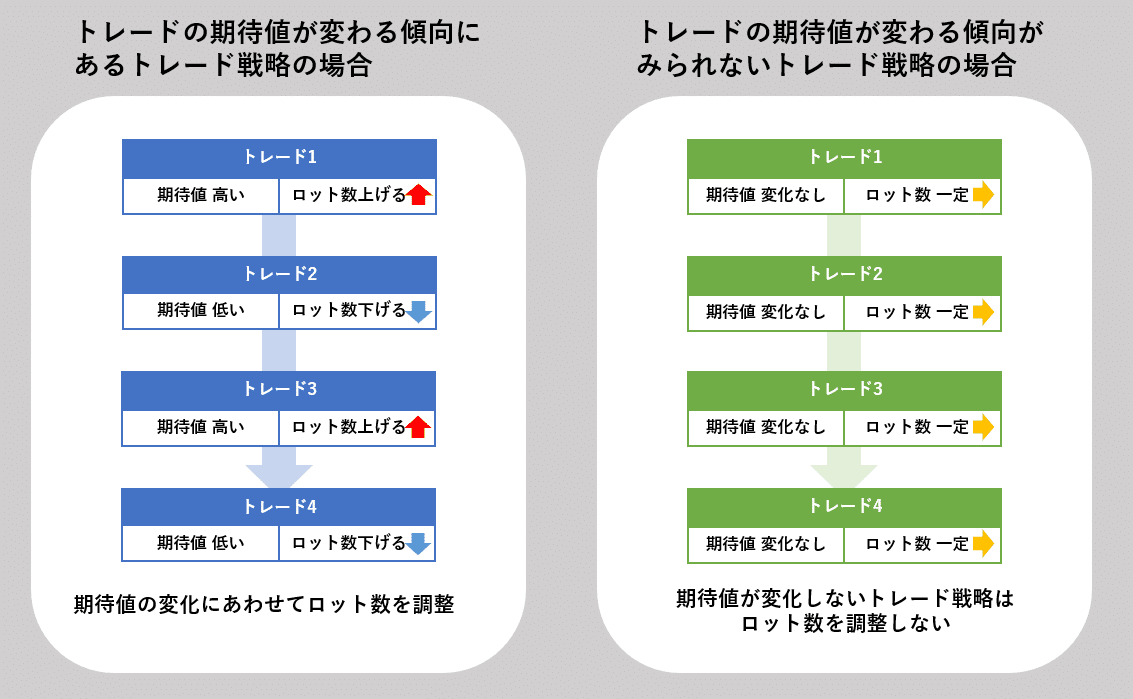

ふたつ目の「次のトレードの期待値に併せてロット数を上げ下げする」について、トレードの損益の出方や注文前の状況によって次のトレードの期待値が変わる傾向にあるトレード戦略の場合は、期待値の変化にあわせてロット数を調整します。

逆に、状況によって次のトレードの期待値が変わる傾向がみられないトレード戦略の場合は、余計なロット数調整はしません。

この2つの考え方を同時に満たすポジションサイジングルール作ることが基本となります。

代表的なポジションサイジングPart1「固定比率ルール」

固定比率ルールとは口座残高とロット数の比率を一定に保つようにロット数を計算するポジションサイジングルールです。口座残高が増えれば併せてロット数も増やし、口座残高が減れば併せてロット数も減らします。

固定比率ルールは「期待値がトレード毎に変わる傾向が確認できないタイプのトレード戦略」に対しては最適なポジションサイジングのアプローチだと考えられます。

ポジションサイジングは「口座残高の変動」と「期待値の変動」にあわせて調整するといいましたが、「期待値の変動」が統計的に確認できるトレード戦略というのは実際のところ稀なケースだと思います。

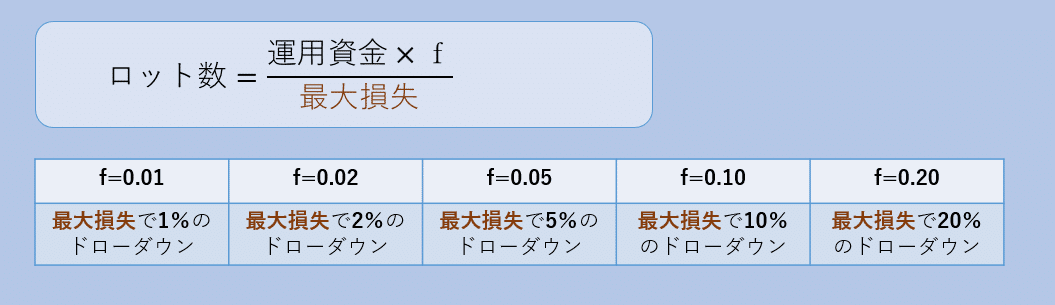

●最大損失が出たときのリスクを残高の〇〇%にするポジションサイジング計算式

●平均損失が出たときのリスクを残高の〇〇%にするポジションサイジング計算式

この2つが固定比率ルールの基本形となるロット数の計算式です。fの値に何を代入するのが適切かはトレード戦略によって異なります。適切なfの値を見つける方法は以前のnote記事で解説していますのでそちらを参考にしてみてください。

代表的なポジションサイジングPart2「リスク○○%固定ルール」

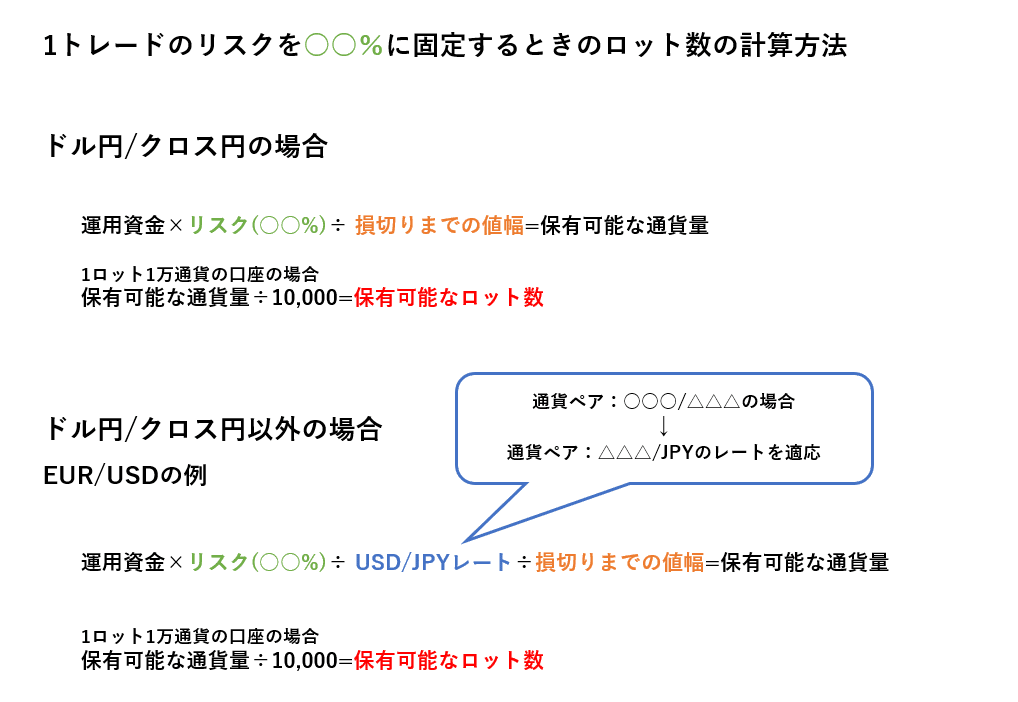

1トレードの○○%になるようにエントリー前に決めた損切り位置からロット数を計算させる方法です。よくネット上では「2%ルール」という呼ばれ方をされ、「一度の損切りが資産の2%になるようにロット数を計算しましょう」と紹介されています。

計算方法

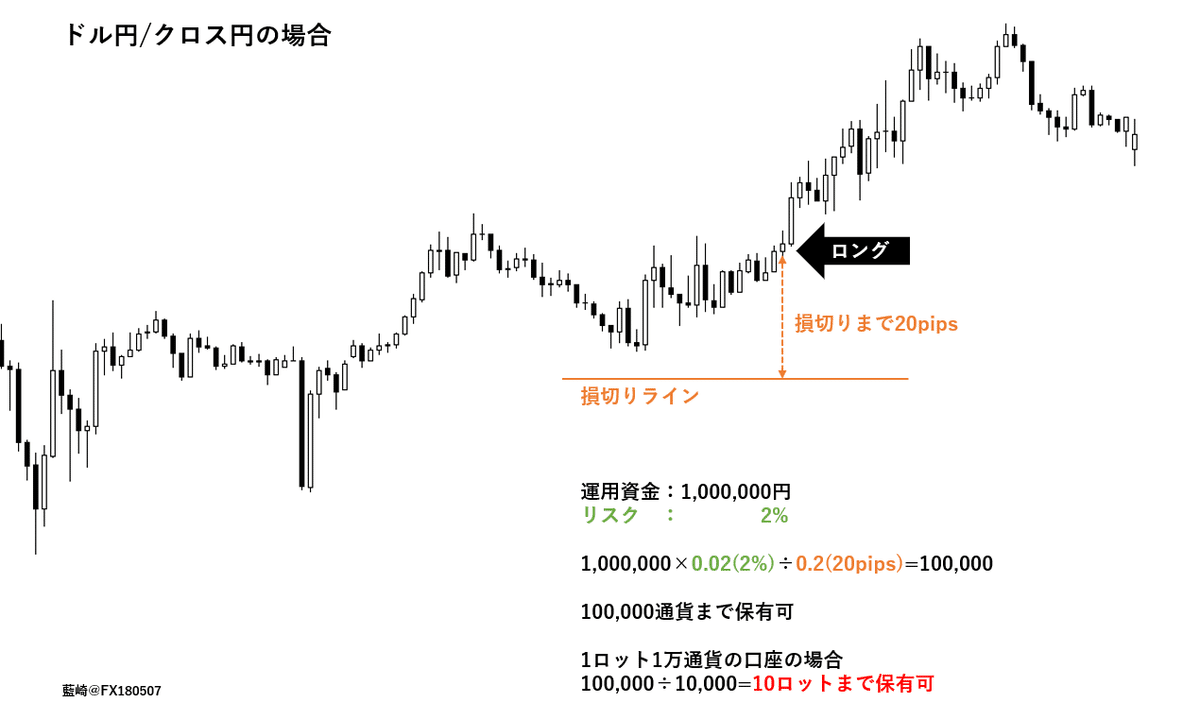

計算例

「リスク○○%固定ルール」の問題点

リスク○○%固定ルールは毎回の損切りが資産に与えるリスクの割合を固定してくれるため、使い手に安心感を与えてくれるポジションサイジングルールかもしれません。ただし、このルールは「トレードの期待値に併せて上げ下げする」というポジションサイジングの基本の考え方に違反しています。

リスク○○%固定ルールでは、トレードの期待値ではなく損切りまでの値幅によってロット数の上げ下げをしていることになるため効率的とはいえません。損切りまでの値幅とトレードの期待値に負の相関性がもしあれば、このリスク○○%固定ルールは最高の選択肢になるでしょうが、それはかなりレアなケースだと思います。

上記の理由により基本的には「リスク○○%固定ルール」より「固定比率ルール」の方が期待リターンは大きくなります。リスク○○%固定ルールは多少ポジションサイジングルールを間違えても大きくリスクが拡大する恐れが低いことのために稼ぐための効率を犠牲にしています。

ポートフォリオを組むときの基本的な考え方

ポジションサイジングルールを決めたトレード戦略を複数持ってポートフォリオを組むことは、トレードのリスクを分散させるために重要な工程です。ポートフォリオを組むときは「各トレード戦略に相関性がないこと」が良いとされています。相関性がなく別々のタイミングで利益を上げ、別々のタイミングで損失を出すからこそリスクが分散できるのです。

ポートフォリオを組むときにする主な作業は構成比(各トレード戦略を何%ずつ配分するか)を決めることです。

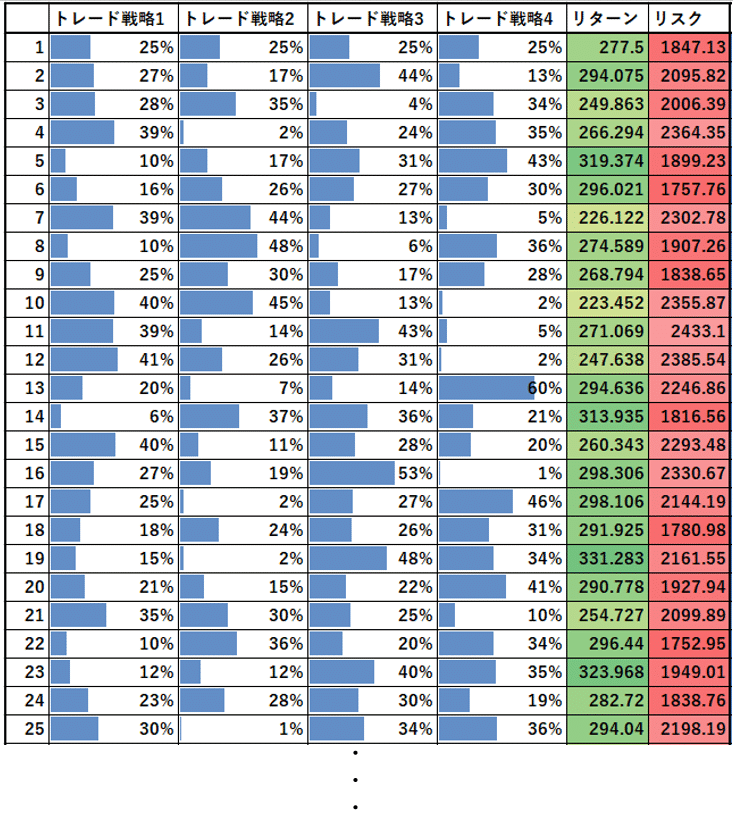

ポートフォリオの構成比を変えるとリターンとリスクはどのように変化するのかを、4つのトレード戦略でポートフォリオを組むときの例を挙げて説明します。

※ここで話すリターンは「損益の平均値(期待利得)」でリスクは「損益の標準偏差」です。投資/投機ではたびたびリスクを「リターンのバラツキ」だと定義します。リターンのバラツキを「損益の標準偏差」として扱うことの理論は省略しますが、よく使われるものなので馴染みのない人は覚えておくといいと思います。

4つのトレード戦略を均等に25%ずつに配分したときのポートフォリオ全体のリターンとリスクは表のとおりです。

これをグラフにします。

ここに追加で乱数を使って配分を決めたポートフォリオを用意します。

25%ずつ均等に配分したポートフォリオに比べ、乱数のポートフォリオはリスクとリターンがそれぞれ少しずつ増えた結果になりました。

さらに乱数を使って配分を決めたポートフォリオを無数に増やしていきます。

青の乱数を使って配分を決めたポートフォリオ群の中には、25%ずつ均等に配分したポートフォリオよりもリスクが低く、リターンが大きいポートフォリオが存在することがわかると思います。つまり、25%ずつ均等に配分したポートフォリオはベストな選択肢ではなかったということです。

グラフの赤色のラインを効率的フロンティアと呼び、効率的フロンティアの上に位置するポートフォリオを効率的ポートフォリオといいます。ポートフォリオの構成比は、この効率的ポートフォリオの中から選ぶことによって無駄なく良い構成比を見つけることができます。

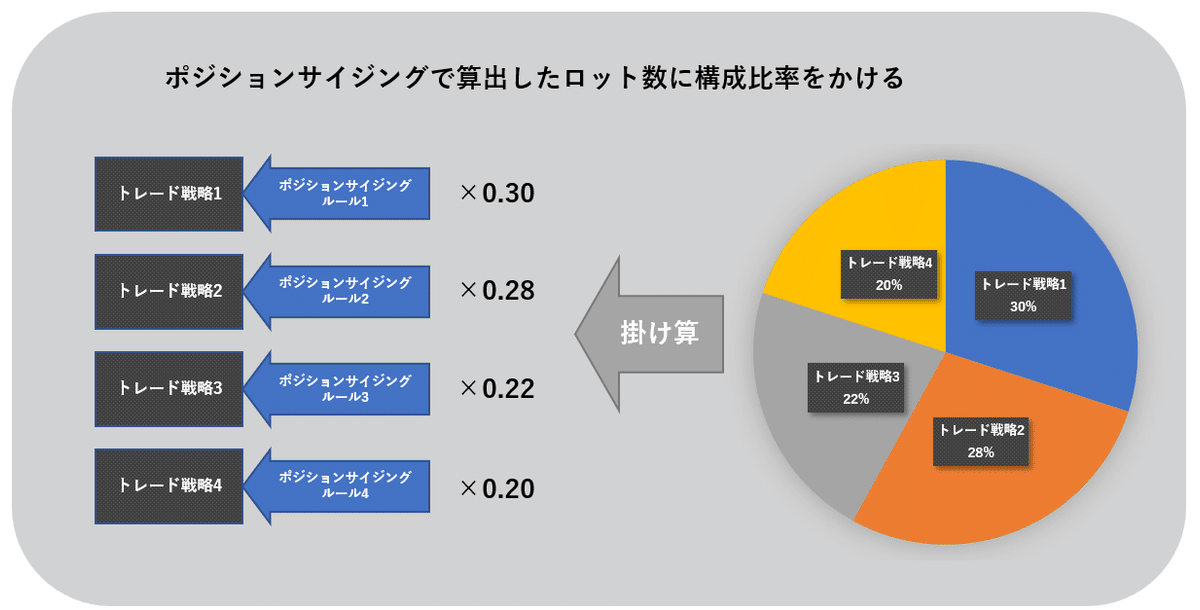

構成比が決まれば、ポジションサイジングルールで計算したロット数に構成比率をかければ最終的なロット数が決まります。

代表的なポートフォリオの構成比を見つける方法

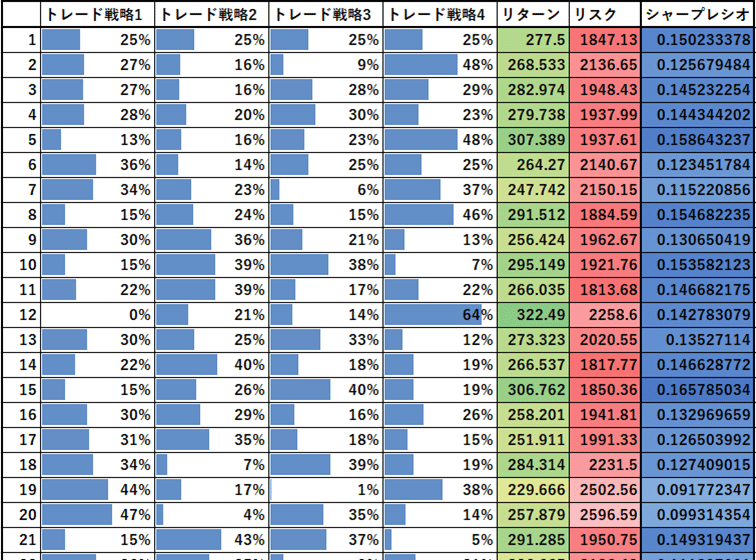

先ほどの表に、さらにリターン÷リスク(=シャープレシオ)を計算に加えていきます。

この中でシャープレシオが最大になるポートフォリオをグラフに描画します。

見てわかるように、シャープレシオが最大になるポートフォリオは必ず効率的フロンティア上に存在することになります。

構成比を乱数で変えながらシャープレシオが最大になるポートフォリオを探す。これが一つのポートフォリオの構成比の決め方になります。

最後に

この記事で紹介したポジションサイジングルールとポートフォリオの構成比の決め方はひとつの例です。例えばトレード戦略の従属性を利用したポジションサイジングルールや、リスクの定義を変えたポートフォリオの構成比の決め方、特定のポジションサイジングルールでさらに良い成績を出すポートフォリオの構成比の決め方など、無限のバリエーションがあります。

大切なことはこれらの資金管理の狙いをわかって理論を組み立てることと、適応するトレード戦略の性格をよく理解することだと思います。適切な理論に基づいた資金管理ルールには正解も不正解もないので、ぜひいろいろ研究してみてください。

この記事が気に入ったらサポートをしてみませんか?