変動金利かフラット35か

月々の支払い金額が小さく見えるので、不動産屋や販売業者は変動金利でシミュレーション結果を出してくることが多いかと思います。

一方FPの本を読むと、変動はとにかく危険だから固定金利にした方がいいとか中にはミックス金利で繰り上げ返済していった方がいいなどと書かれていたりもします。

私も最初「なんか変動金利って危なさそう。毎月金利変わってるし。」と漠然としか思っていなかったのですが、きちんと理解して選ぶことで月々も総額も金銭的負担、そして心理的不安が大きく変わってきます。

そもそも変動金利って?

変動金利を選ぶと毎月金利が少しずつ変化するものだと思っていましたが、全くもって違いました。

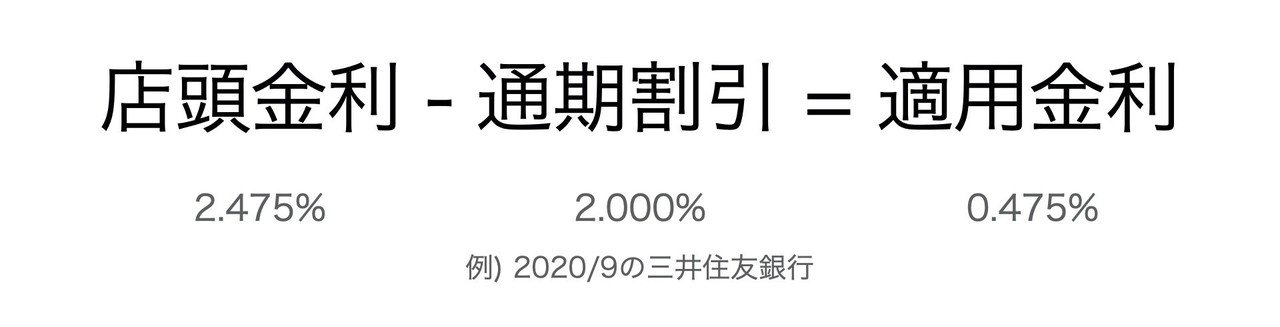

毎月の適用金利は以下のように決まります。

店頭金利は銀行が毎月定める金利の基準額です。

これは毎月変わる可能性があるのですが、過去のデータを見るとここ10年以上全く変わっていないですし、平成7年からほとんど変わらない状態が続いています。

(出典: 民間金融機関の住宅ローン金利推移(変動金利等))

通期割引というのは、今契約すると店頭金利から35年間ずっと金利をこれだけ下げますよという率です。

この割引幅は、毎月各社競うように変えているので、新規契約者に対する適用金利は毎月変わっています。その結果毎月金利が少しずつ変わっているように見えるのです。

通期割引幅は契約した時から変わりません。なので、例えば10年前に変動金利を借りた人は毎月の支払額も適用金利もこれまで10年間全く変わっていないはずです。

変動金利とフラット35どっちがよいか

では変動金利の仕組みはわかったが実際はフラット35とどっちがいいの?という疑問に対しては、住宅FP関根さんのこの動画が非常に参考になります。

5年で0.25%ずつ上昇って甘くない?

上で紹介した動画で唯一ひっかかるところがあるとしたら「5年で0.25%ずつ上昇」という仮定が正しいかという部分だと思いますが、これに関しては答えはないので自分で判断する必要があります。

私は、1996-2020の店頭金利の動き幅から考えると「厳し目にみておくという意味ではちょうどいいのかな」ぐらいに感じています。

ただこればかりは誰にも予測できないものですし、自己責任で考えておくべき部分かと思います。

自分で計算

どれくらい金利上昇していくのかの予想や、そもそも段階的に金利が上がっていった時に月の支払額はいくらになるのかのシミュレーションはエクセルで自分でできます。

PMT関数とPPMT関数を使えば自分で簡単にできるのですが、せっかくなので私が作ったものを共有しておきます。

これをコピーして、自分で借入額・利率・返済期間・5年後上昇率のパラメーターを変えて使ってみてください。

毎月の支払額の推移や総支払額も確認できます。

ちなみに5000万円を35年で今の金利で借りた場合は以下のようになります

・変動金利&5年後上昇率0.10%: 総支払額5622万

・変動金利&5年後上昇率0.25%: 総支払額6069万

・変動金利&5年後上昇率0.30%: 総支払額6223万

・変動金利&5年後上昇率0.50%: 総支払額6876万

・フラット35&金利1.32%: 総支払額6246万

単純計算だと、損益分岐点は5年後上昇率0.3%くらいにありそうです。

0.3%が損益分岐点だと悩む

確かにありえない数字ではないですし、そもそも現在の1.32%も決して悪い数字ではないです。(ちょっと前には0.9%なんて時もありました)

一方、もし金利が大して上がらなかった時は総支払額に数百万円以上の差が出る可能性があります。

これは0/1で決められる問題では無いので、現在の金利での金額差を計算し・リスクをどの程度許容でき・自分はどう予測するかのバランスで考える必要があります。

なんとなく「よくわからないけど怖いからフラット35」とか「今が最低金利なんだからとりあえずフラット35にすべき」は非常にまずいと思いますが、変動金利の仕組みを理解し数字をしっかりと計算した上で「やっぱりフラット35にしよう」となる分には全く問題はないと思います。

物件やライフプランも決定要因

また物件やライフプランも金利パターンの選択に影響してくる部分です。

例えば、マンションを買ったが月々の支払いに余裕があり10年後には住み替えを考えてる人であれば変動金利の方がお勧めなことが多いです。

反対に戸建てを買ってずっと住み続けるつもりの人で金利上昇リスクがとても不安という人であればフラット35の方がお勧めかと思います。

今後の金利の見通しは?

元々短期的には上がらないという意見の方が強かったようですが、コロナショックでさらにその意見が強くなったようです。

中長期的には、私は大して上がらないんじゃないか派ですが、「上がらないと予想する」と「上がった時のためのリスクヘッジを行わない」は別なので、上がっても大丈夫な資金計画をある程度立てておくのは大事です。

まとめ

変動金利がいいかフラット35がいいかを考える上で、そもそも変動金利とはどういうものかをまず理解し、その性質を知ることはとても大切です。

また自分で計算してみないと把握できない部分でもあると思うので、是非添付したスプレッドシートを活用して算出してみてもらえればと思います。

数千万円単位という非常に大きい額の借金に対して、自分でリスクと金額差をしっかり把握した上での賢い選択をする参考になれば幸いです。

最後にその他関連動画を貼っておきます。どちらも面白いので是非見てみてください。

この記事が気に入ったらサポートをしてみませんか?