軽減税率は消費税の逆進性にどれだけ有効なのか?

軽減税率は、2019年10月に消費税率が8%から10%に引き上げられた際に、新たに導入された仕組みです。すなわち、生活するうえで必要な品目の税率を従来の8%に軽減することで、とりわけ低所得者の負担に配慮するために導入された仕組みと言えます。具体的には、酒類や外食を除いた飲食料品と、週2回以上発行される新聞などが軽減税率の対象となっています。

では、軽減税率が消費税の公平な徴収にどれだけ有効な施策であるのか、ここで改めて考察してみることにします。

1.消費税の逆進性とは

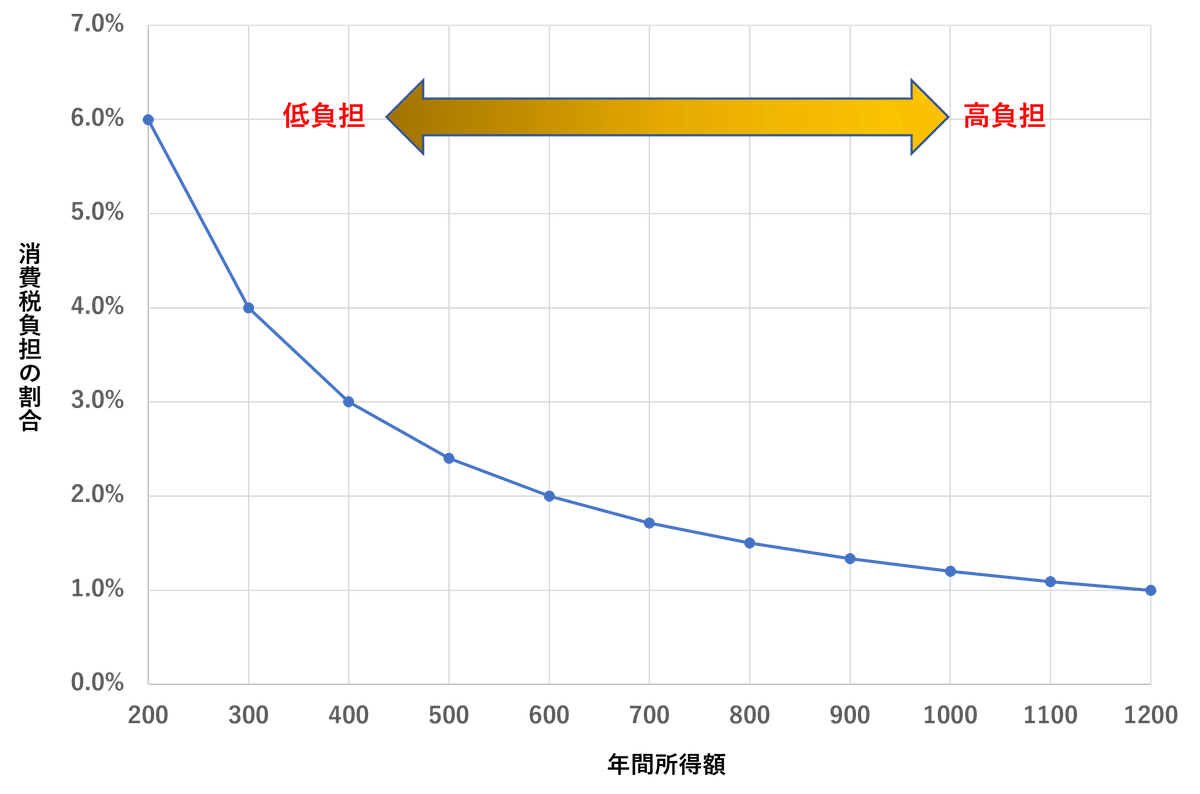

消費税は、所得や年齢に関わらず、あらゆるモノやサービスの提供を受けた際に課せられる税金です。一切買い物をしないで生活できる人はいないため、消費税はすべての人に等しく課せられた税金であると言えます。すべての人に等しく課せられるということは、当然ながら所得の多寡によって家計に占める負担の割合は異なってきます。これを「消費税の逆進性」と言います。

具体的に所得ごとの負担の割合をグラフで示してみますが、ここでは分かりやすいように所得に関わらず月当たりの消費額を10万円(年間120万円)と一律にして計算します。

実際には所得の多寡によって購入額も変化するため、こうした単純な比較は空論に過ぎませんが、所得額が高いほど消費税が課税されたことへの家計への負担感が低くなることは確かです。これを消費税の逆進性と言います。

2.軽減税率が意図した逆進性の解消方法

軽減税率は、先に述べたように酒類や外食を除いた飲食料品や刊紙の定期購読にかかる消費税率を従来の8%に据え置くことで、増税による負担感を吸収しようとしたものです。

但し、ここにはかなり複雑な規定が伴い、例えば酒類を除く飲食料品のなかでもテイクアウトや宅配は軽減税率が適用されますが、ケータリングなどはその対象から外れます。しかし、ケータリングの中でも有料老人ホーム等で行う飲食料品においては軽減税率が適応されます。また、おもちゃ付きの菓子などの一体資産については、税抜き価格が1万円以下であり、食品価格の占める割合が1/3以上の場合に限り軽減税率の対象となります。国税庁が公表した飲食料品の対象は下図のようになっています。

医療については、公的医療保険が適用された医療費や薬代には消費税はかかりませんが、健康診断などの保険適用外診療や、医薬部外品の購入などには消費税がかかります。その際には、院内売店で購入する飲食料品や、医薬品以外の特定保健用食品、健康食品などには軽減税率が適用されるのに対し、同じ院内売店でも飲食料品以外の物品の購入や、自由診療に伴う診療報酬、予防接種の費用などは軽減税率の適用外とされます。いま国会で議論がなされている不妊治療も現在は軽減税率適用外で、10%の標準税率が適用されています。

こうした複雑な仕組みのため、商品やサービスを提供する事業者には売上げ及び仕入れを税率ごとに区分して税額計算を行う義務が課せられています。つまり、軽減税率適用品なのか否かについて綿密に区分を行い、正しく消費税を算出する必要が生じます。

軽減税率に伴う税務申告については後ほど触れることとして、こうした軽減税率が消費税の逆進性解消にどれほど有効なのかを考えたいと思います。

上のグラフは、2018年度家計調査における軽減税率が対象とする飲食料品の家計支出に占める割合を所得階層別にグラフ化したものです。ちなみに、所得階層は所得が低い階層を第Ⅰ階層として5段階設けられています。第Ⅰ階層の飲食料費が平均より若干高いものの、全体の支出から見ればおよそ25%にとどまっており、割合では住居費と交通・通信費を合算した割合にほぼ拮抗しています。

この数値は、軽減税率が審議された当時のもののため、当然審議の際に参考にされたと思われますが、消費支出の1/4に過ぎない品目を対象に軽減税率を適用したとして、どの程度消費税の逆進性解消に貢献すると考えたのか、いささか疑問に感じてしまいます。

3.軽減税率適用に向けた負担

先にも触れたように、軽減税率は極めて複雑な仕組みを持った制度のため、適正な消費税額を算定するには、課税事業者には売上げ及び仕入れを税率ごとに区分して税額計算を行う必要があります。そのため、今年2023年10月よりインボイス制度と呼ばれる「適格請求書等保存方式」が導入され、事業者に義務付けられることになりました。すなわち、売手が買手に対し正確な適用税率や消費税額等を伝えた請求書や納品書などの証憑をもとに消費税額を計算し、その提示が求められることになります。

国税庁のマニュアルには以下のような記入例が紹介されています。

このように、品目の種類ごとに慶全税率適用か否かを判断して、集計することになりますが、なかには判断に迷う品目もあります。例えば、みりんなどはアルコール成分が1%以上のため酒類に属しますが、みりんを加工した調味料は一般食料品として区分されるため軽減税率が適用されることになります。また、スーパーやコンビニに設置されているイートインなどは外食に属すため、軽減税率から除外しなければなりません。こうしたことを考えても、かなり事務上の負担が増すことになるのではないでしょうか。

4.給付付き税額控除はなぜ没にされたのか?

さて、このように軽減税率の適用にはかなりの負担がかかるだけでなく、消費税の逆進性という課題解決に対しても限定的な役割しか期待できそうにないと思います。

かつてマイナンバー制度の導入が議論された際に、導入の目的として『給付付き税額控除』の導入が主要な目的とみなされていました。当時自民党の重鎮だった故与謝野馨氏が、政治生命をかけて当時の与党民主党政権入りしたことで、大きな批判を浴びましたが、彼を突き動かしたのは「社会保障・税の一体改革」だったと理解しています。

与謝野氏が文字通り政治生命を賭けた改革の柱には、所得に応じて税額を控除することで、消費税増税に伴う生活上の格差を是正するという狙いがありました。

給付付き税額控除は『負の所得税』とも呼ばれ、従来の税額控除では控除しきれない一定割合を、給付として現金還付するというもので、すでに欧米を中心に様々な国で実施されています。

前回のブログで紹介した、米国の『勤労所得税額控除(Earned Income Tax Credit)』や英国の『就労税額控除(Working Tax Credit)』などはその代表的なもので、これ以外にもフランスの『活動手当(Activity Bonus)』、カナダの『カナダ勤労給付(Canada Workers Benefit)』、韓国の『勤労奨励税制』などがあります。

また、今国会でも議論がなされている子供手当に関係しても、米国:児童税額控除(Child tax credit)、英国:児童税額控除(Child Tax Credit)、カナダ:カナダ児童手当(Canada Child Benefit)、韓国:子供奨励金といった、様々な給付付き税額控除が実施されています。

さらに、消費税の逆進性の緩和に直接寄与する税制として、カナダの『GST(Gross Sales TAX)税額控除』という制度も存在しています。これは、家計調査によって基礎的生活費を算出し、その7%(カナダ消費税の半分に相当)を所得税から控除し、控除から漏れた分は還付によって補填するといった制度です。

さて、こうした税額控除に欠かせない要件が所得の正確な捕捉であり、民主党政権下で当初想定されたマイナンバー制度は、まさにこうした正確な所得の捕捉を目的としたものでした。民主党政権の末期にマイナンバー法案は消費税増税法案とともに国会の任期が切れたことで廃案になりましたが、この2つの懸案事項は続く安倍内閣に引き継がれるはずでした(当時の野田総理と安倍氏の党首討論で、衆議院解散と引き換えに約束された場面をご記憶の方も多いと思います)。

しかしながら、自民党政権でマイナンバー法は可決されたものの、なぜか給付付き税額控除は議論されないまま、公明党案に沿った軽減税率が決定されたのです。マイナンバー法が成立しても、所得が捕捉されるまでには時間がかかるといった判断があったようですが、それ以上の理由は聞くことができませんでした。この当時、私が知り合いの自民党参院議員に「なぜ給付付き税額控除でなく軽減税率なのですか?」と尋ねたところ、「難しい言葉を使わず、税が軽くなるという意味で、軽減税率と言ったほうが分かりやすいではないですか」と答えられ唖然としたことがあります。おそらくこの先生は両者の違いについて理解していなかったと思います。

いずれにしても、今日では給付付き税額控除が語られることはほぼなくなり、軽減税率とその適正な運用についての準備が着々と進められています。税制には、歳入を確保することで国と社会を安定的に運用するといった役割のほかに、負担と給付を適正化し格差(社会的不公平感)を是正するといった調整弁の役割があります。格差の拡大は、少子化や人口減少と言った国力を弱体化させる要素にもなります。国会では少子化対策のための子供手当の創設が議論されていますが、『N分N乗方式』の是非などをめぐる観念的な議論に接するたびに何のために激論の末マイナンバー制度を創設したのだろうかと情けない思いがします。

今一度税制の原点に立ち返って、負担と給付の適正化について抜本的な議論を行っていただきたいと願わざるを得ません。

この記事が気に入ったらサポートをしてみませんか?