企業と投資家のギャップ 【企業価値向上】に向けた取り組みについて②

皆さまこんにちは、アクロポリス・アドバイザーズです。

前回の「企業と投資家のギャップ~【企業価値向上】に向けた取り組みについて~➀」記事の第2弾となります。

もしご興味ありましたらこちらも併せて御覧ください。

それでは早速「企業価値向上に向けた取り組みに関する、企業と投資家の視点のギャップ」を見てまいりましょう。

■ 企業と投資家のギャップ

15.株主還元・配当政策に関する説明

過半数以上の企業と投資家は「一定程度行われている」と回答したことから株主還元・配当政策に関する説明に対しては、双方、大きな認識の違いはないように見えました。

ただし、約40%の企業側が十分な説明を行っているとの意見とは反対に35%の投資側があまり行われていないといった回答結果も併せてでているため、投資家側としてはもう少しさらに詳細な説明を求めていることが伺えます。

16.株主還元の適切性についての説明、評価観点

企業側が重視する株主還元の適切性と投資家側が評価する際の観点で、高い水準で一致する項目はありませんでした。

最も目立ったギャップは84%の企業が「株主還元・配当の安定性」と回答したところ、27%の投資家のみ回答していませんでした。反対に、同じような大きなギャップは見られなかったものの、約過半数の投資家は「投資機会の有無」や「事業の成長ステージ」を評価対象として挙げていました。

17.対話においての体制や取組で感じている課題

投資家との対話に際し、企業側は「対話に避けるリソース・人材の不足」を最も課題と感じている中、投資家側は「経営トップが対話に関与できていない」「対話内容の経営層での共有化が不足」を課題と感じており企業経営者との情報交換体制が不十分と感じているようでした。

また、57%の投資家が「対話の材料となる情報開示が不足」と回答しており、開示資料だけでは読み取れない情報を、対話の中でいかに収集できるかを重要視していることが読み取れます。

18.対話を経てのアクションと効果

IR活動を通じて、企業と投資家の双方が強く共感しているテーマは、「サステナビリティ(環境・社会課題への取組み)」でした。サステナビリティに関する情報提供がこれからの資本市場において重要な役割を果たしていることが伺えます。

双方での認識差が大きく違った論点としては「社外取締役関係(社外取締役の人数、社外役員の独立性/出席率 等)」でした。投資家は、独立性が確保され、適切な数の社外取締役が組織内に存在し、彼らが積極的に会議に参加して意思決定に寄与することを重要視しています。

19.対話において感じる課題、重点的な取組み

企業と投資家が一定して最も課題と認識し、重点的に取り組んでいることは「短期的な視点・テーマのみに基づく対話の実施」でした。

一方で、投資家が「対話関係のリソースや人材が不足」「企業に対する分析や理解が浅い(対話内容が形式的)」「対話担当者の対話スキルが不足」を課題と感じているのに対し、これらを重要課題と捉えている企業側は少数派といった結果になりました。

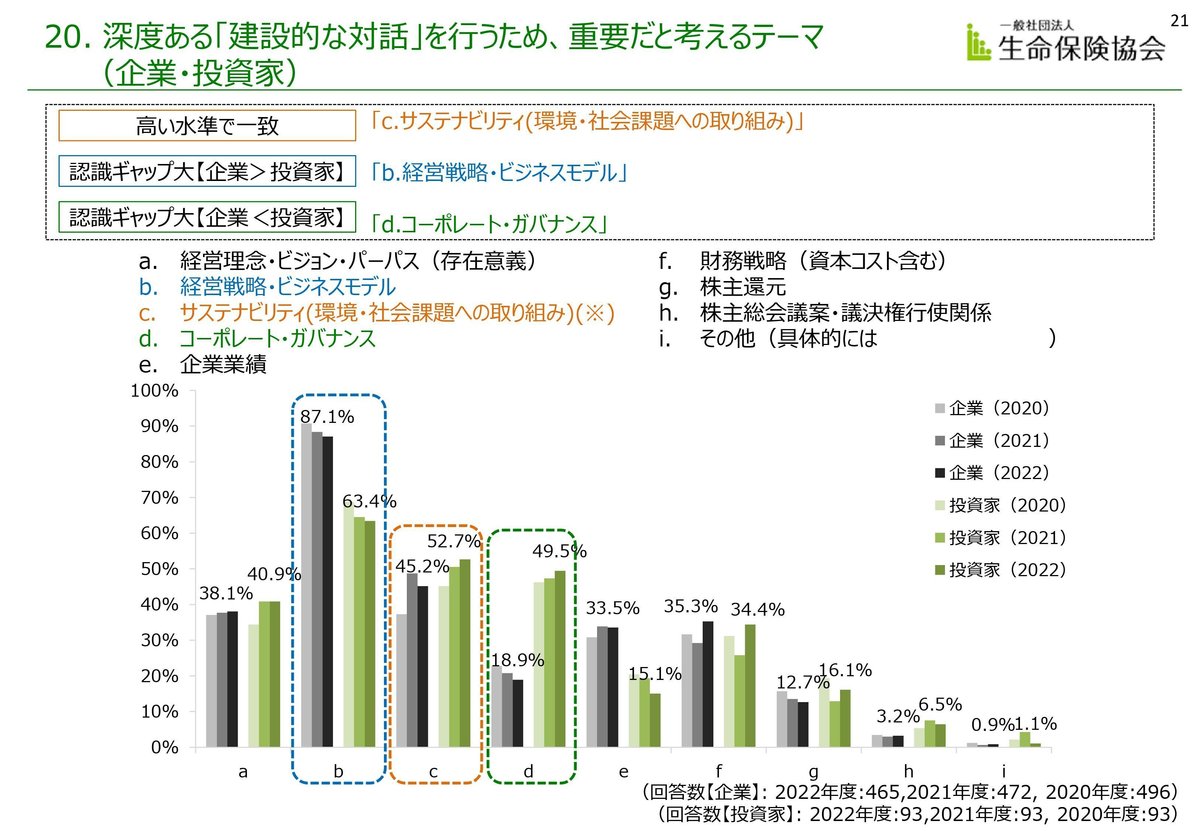

20.深度ある「建設的な対話」を行うために重要と考えるテーマ

「18.対話を経てのアクションと効果」で高い水準で一致した「サステナビリティ(環境・社会課題への取組み)」が、より建設的な対話を実現するために重要と考えられるテーマとしても企業・投資家双方から広く評価されました。

他のテーマでは、87%の企業が「経営戦略・ビジネスモデル」を重要視している中、投資家の割合は63%回答。50%の投資家が「コーポレート・ガバナンス」を重要視している中、19%の企業がこれらを挙げ大きな差が見られました。

21.対話において「投資家と企業の対話ガイドライン」の活用度

これについては大多数の企業、投資家がともに「現在は十分に活用できていないが、今後活用していきたい」又は、「活用している」と回答致しました。

22.「対話ガイドライン」を活用する場合の課題

双方一定の割合で、特段課題と感じていることはないと回答。ただし、8%の投資家のみ回答していた「自社の理解が不足している」について25%の企業が対話ガイドラインを活用する場合において課題と感じているようでした。

23.議決権行使を充実させる取り組みと期待する取り組み

企業が議決権行使を充実させる取り組みと投資家が期待する取り組みとして「集中日を回避した株主総会の開催」が高い水準で一致しました。

一方、80%以上の企業が「収集通知の早期発送(早期開示)」「インターネットによる議決権投票」「議決権電子行使プラットフォームへの参加」に力を入れていているのに対し、投資家は「議案の説明充実」など内容充実に期待している印象がありました。

24.個別議案の説明

企業、投資家ともに過半数以上が「一定程度説明している」と認識しているが、27%の企業が「十分に説明している」と回答したところ投資家側は3%と大きな差が見られました。

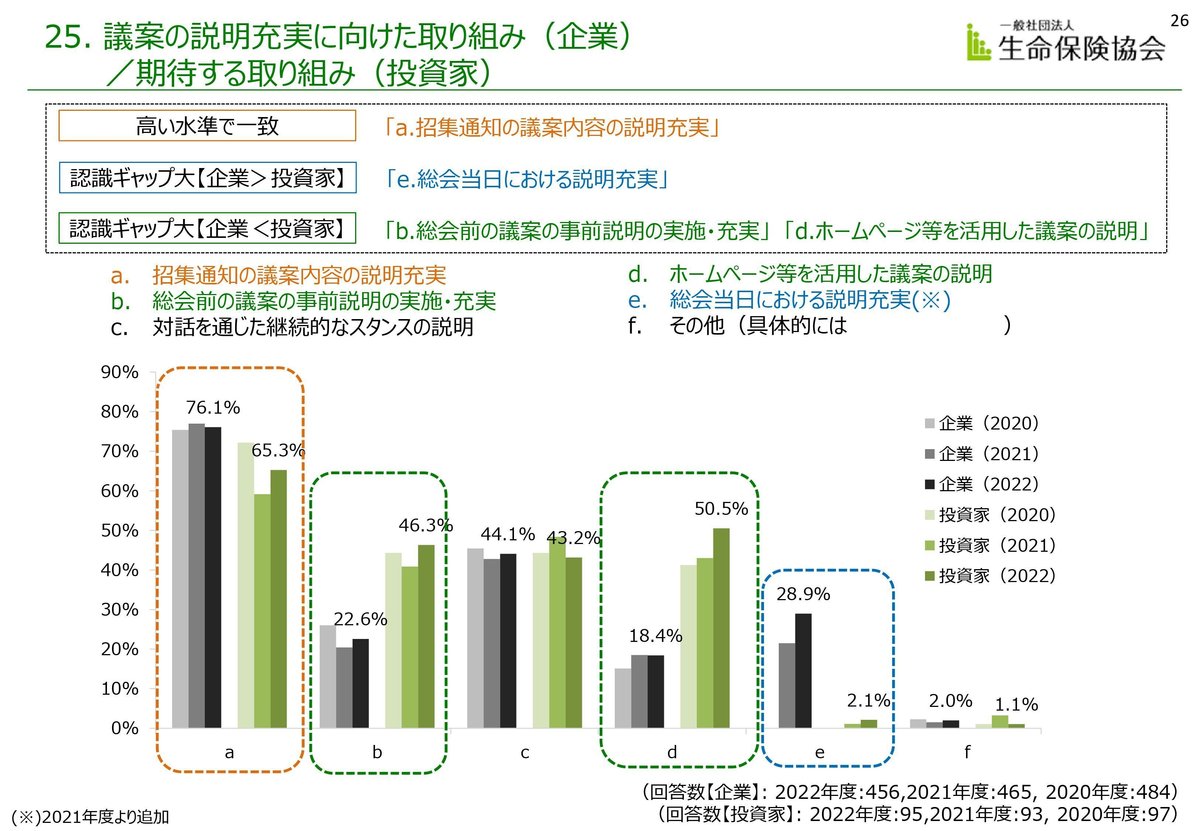

25.議案の説明充実に向けた取り組みと期待される取り組み

企業が議案の説明充実に向けた取り組みと投資が期待する取り組みで双方から高い評価を得たのは「招集通知の議案内容の説明充実」でした。

違いが見られたのは、企業側が「総会当日における説明充実」に取り組んでいる中、投資家側は「総会前の議案の事前説明の実施・充実」「ホームページ等を活用した議案の説明」を期待していると回答。「23.議決権行使を充実させる取り組みと期待する取り組み」でも参照されましたが、投資家側は「議案の理解度」を深める取り組みに期待しているように伺えます。

26.投資家の議決権行使に関しての改善と今後の取り組み

投資家の議決権行使に関して企業が改善を期待することと投資家が今後充実を図っていくことについて高い水準で一致したのは「対話等により個別企業の実態を踏まえた議決権行使の実施」でした。

その他の取組みでは39%の企業が「自社への議決権行使賛否理由の理由」を挙げているのに対し、投資家側は16%と23%の差。

53%の投資家が「議決権行使に関する対話の充実」と回答している中、企業側は22%とここで大きな差が見られました。

27.過年度に反対の多かった議案に対する取り組みと期待

企業が過年度に反対の多かった議案に対する取り組みと投資家が期待する取り組みで高い水準で一致したのは「反対理由の分析」でした。

認識に違いが見られたのは、企業側が「反対株主の分析」に取り組む姿勢をもつ中、投資家側は「収集通知所への説明充実」「投資家との対話」「議案の修正・取り下げ」への取り組みを期待していました。

28.新型コロナウイルス感染症の拡大・長期化を受けた、ESGへの取組の重要性の変化

これについては双方高い水準で一致した意見はなく、企業側が今後さらに重要視する姿勢になったものの、新型コロナウイルスの感染・拡大によるESG取り組みへの重要度に大きな変化はないように見受けられました。

29.ESGへの取り組み・ESG投融資を実施する目的

企業がESGへの取り組みを実施する目的と投資家がESG投融資を実施する目的で高い水準で一致したのは「社会的な要請に応えるため」「持続可能な社会実現のため」でした。

投資家の目的に対しての企業側の目的で大きな違いはありませんでしたが、82%の企業側が目的とする「企業価値向上のため」に対して投資家は41%となりました。

■ まとめ

企業と投資家の間には、株主還元政策や議決権行使などの認識差がある一方、共通してサステナビリティに関する共感が高まってきて、より建設的な対話のキーとなっている印象でした。

投資家はより詳細な情報と建設的な対話を求め、企業は対話による改善を模索しています。今後、投資家と企業の連携が、持続可能な未来を築くために不可欠であり、このような努力が双方に実りのあるコミュニケーションをもたらし、さらに日本資本市場を盛り上げていけることを私たちも期待しております。

今回の記事がその一助となり、双方にとって有益な情報となれば光栄です。

次回も引き続きESGの取り組みに関してや人的資本などサステナビリティに関するアンケート結果をまとめていきたいと思いますので、楽しみにお待ちいただけますと幸いでございます。

※この記事では実際の統計結果の小数点第一を四捨五入して記載しております。