キャッシュ・フロー精算表_財務CF_負の現金同等物

問題

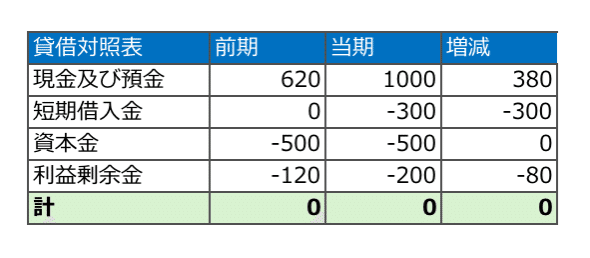

次の貸借対照表及び損益計算書からキャッシュ・フロー計算書(間接法)を作成

・短期借入金には当座貸越200が含まれている

・当座貸越についてはキャッシュ・フロー計算書上、負の現金同等物として扱う。

回答

解説:短期借入れによる収入

企業が、当座借越限度枠を、保有する現金及び現金同等物と同様に利用している場合、当座借越は、負の現金同等物を構成する。

したがって、キャッシュ・フロー精算表上、短期借入金の変動額のうち、負の現金同等物に相当する部分(200)を取り出して調整する必要がある。

参考

当座貸越については、その状況が明らかに短期借入金と同様の資金調達活動と判断される場合は、「財務活動によるキャッシュ・フロー」の区分に記載することとなる。

本問で当座貸越を財務活動によるキャッシュ・フローに表示することとした場合のキャッシュ・フロー精算表は以下の通り。