(7199)プレミアグループ_2024.3_本決

事業概要

中古車オートクレジットとワランティ(故障保証)の2本柱。整備・板金育成、東南アジアにも展開。

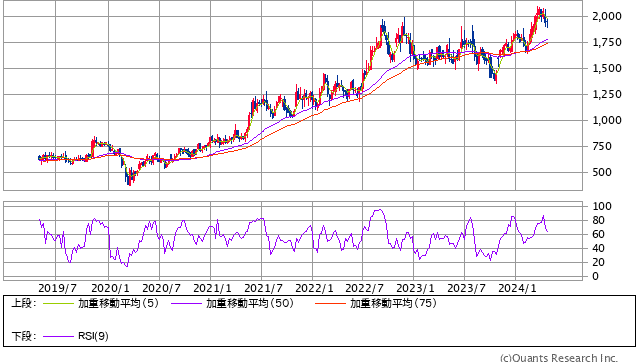

株価トレンド・指標

上場時から綺麗な右肩上がりのチャートを形成している。中古車業界の度重なる不祥事の煽りを受けて一時トレンドラインを割り込むも、順調な業績を背景に上昇トレンドに復帰。

株価:1,944円、予想EPS:139.57円、予想PER:13.9倍、PBR:5.0倍と業績成長を鑑みるとやや低めか。

予想配当:40円(利回り:2.0%(配当性向28%前後)株主優待:無)

前期の状況

ファイナンス事業:売上高YoY+18.6%の178億円、営業利益YoY+40%の46億円

カープレミア戦略を推進し、ディーラーはダイヤモンド会員+131社、ゴールド会員-52社で、+80社の純増となった。

ガレージは、ダイヤモンド-4社もゴールド、その他と合計で+340社になる。

債権残高も+24.6%と好調で、延滞残高比率は0.99%と僅かに上昇するも低位で推移。

故障保証:売上高YoY+19.5%の68.8億円。

取扱高は好調を維持しつつ、自社商品の取扱高も前年比+33.2継続的に伸長している。これにより原価率が低減し粗利率が増加傾向にある。

オートモビリティ:売上高YoY+54.0%の58億円、税引き前利益YoY+78.1%の6.9億円

カープレミアグラブ会員は順調に増加。ここの増加を一種のKPIとしたい。

進行期決算

3年の中期経営計画の2年目である進行期は、営業収益は+26.8%の400億円。利益も同水準の伸びの+28.2%で80億円を予想している。

同社の成長の核となるカープレミア戦略においてディーラー、ガレージともに目標数の達成にはかなり厳しい面があるように思えるが、債務残高が好調に積みあがっており、目標としている営業収益440億円はやや余裕をもって達成できる状況にある。

評価や目標株価

中期経営計画の内容を鑑みて、同社の目標株価を算定する。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?