2023年以降の本邦IPOについて(前編)~T-IPO/Direct Listingなど

皆さん、こんにちは。松尾です。

最近出せていなかったのですが、年末ということもあり、久しぶりに何か書こうかな&そろそろ実名で運用しようかなと思いたち、今年1年で改正が進んだ来年以降のIPO制度について記事にしようと思います。

今回は前編/後編に分けての記事化を予定しており、前編では2023年以降日本でも事例が出てくるであろうTransparent IPOとDirect Listingの紹介、後編では日本版S-1方式採用によるIPOプロセスの変化と2022年のIPOの振り返りを予定しております。

はじめに

ご案内のとおり、日本証券業協会(以下「日証協」という。)のワーキンググループ報告書や日本取引所グループ(以下「JPX」という。)の「IPOに関する上場制度等の見直しについて」の公表により、2022年7月、2023年以降と国内のIPO環境の大きな変化が生まれそうです。

日証協のWGのきっかけは本邦IPOでの初値と公開価格の乖離における課題感で、IPOプロセスの実態把握、各関係者との詳細な議論を経て、主に12項目を2022年6月以降に順次改正していくことがまとめられており、既に半分の6項目では改正が実施されています。

(詳細は下記)

例えば、既に施行されている「主幹事証券別の初期収益率等の公表」についてはこれまで簡単に確認ができず、各自での集計が必要でしたが、2022年7月より日証協HPで開示が始まっています。

上半期時点では上場社数も37社と限定的だったため、2022年の仕上がりのイメージとは若干異なりますが、小型ディールでも高騰率が一定で押さえられているみずほやSBIの一方で、野村や大和など引き続き高騰が見られる証券会社も存在しています。(高騰自体の是非についてはまた別ですが)

プライシングに関しても、今年に入ってから多くの証券会社が発行体に丁寧に説明している印象があります。

マーケット要因でプライシング自体が難しく、発行体に説明が必要という側面もありますが、関係者の皆さんが進めてきた本改正も一定の効果を見せていると感じています。

本記事ではその中でも、今回の改正によって2023年は早くても2024年には国内でも事例が出てくるんじゃないか思っているTransparent IPOとDirect Listingについて掘り下げます(特にT-IPOは2020年以降ずっと可能になるタイミングを期待していました。)。

Transparent IPO (T-IPO)とは?

T-IPOとは、証券会社が各投資家が直接需要を提出できる仕組みを利用したIPOのことです。

Goldman SachsがUnity(U)のIPOの時に初めて導入した取組であり、USのTech IPOで利用されている手法ですが、仮条件のレンジ外決定が可能になれば、国内でも導入の意味が大きくなり、スタートアップにとっても有用なマーケティング戦略になるかと思います。

T-IPOの仕組み

仕組みとしてはシンプルで、各投資家は証券会社のシステムを通じて、いくらで何株購入したいか、について入札を行うことができる一方で、成り行きのオーダーを出すことができないというものです。

システムへの入札が行われた後に公開価格が決定され、公開価格未満の価格での関心を示した投資家には配分が一切行われず、公開価格以上を示した投資家についても、需要金額及び価格を確認しながら発行体が主体となって配分を行うことが可能です。

Unity experiments with new IPO process

Unity, which sells software to create video games, is trying out a new bidding process for a public listing later this month, adding to the growing number of companies seeking alternatives to the traditional IPO.

Prospective institutional investors will be asked how many shares they wish to buy, and at what price, by an online system managed by Goldman Sachs, according to a notice sent out to explain the new process. Investors can place multiple bids at difference prices.

出所:FINANCIAL TIMES

具体的な進め方としては、想定仮条件が決定された後からスタートし、ロードショーを行う中でIoIによって投資家の需要を把握し、仮条件決定のタイミングでは適切なレンジの設定を行います。

仮条件決定後から各投資家からオーダー意向を取得します。

投資家は成り行きのオーダーが出せない一方で、仮条件レンジ外での需要提出も可能となっているため、発行体及び証券会社は投資家が買いたい価格を透明性高くブックに積み上げること出来ます。

このブックを利用して、修正仮条件の採用(当初想定の仮条件から引き上げて、再度仮条件を設定)を行ったり、仮条件の範囲外でも投資家の需要に沿った公開価格の決定が可能となります。

現時点においても修正仮条件の採用は可能ですが、来年以降の改正で、仮条件の範囲外での指値申告や仮条件の範囲外での公開価格の設定が可能となると、本邦IPOにおいてもより需要を吸収した柔軟なプライシング設計であるT-IPOが効果的にワークすると考えています。

T-IPOのメリットと留意点

T-IPOのメリットは従来のIPOと比較して、より解像度が高く投資家の需要を把握できることであり、発行体は通常のプロセスに比べ、価格設定や投資家のアロケーションについてより多くの決定権を持つことができます。

また、後述するDirect Listingが主幹事証券のサポートをほぼ必要としないニッチな企業に対するソリューションであることに対して、T-IPOはオークション方式とBB方式のハイブリッドの形で従来のIPOの留意点をカバーできる設計となっています。

一方で、留意点としては、機関投資家が是非参加したいと思うハイプロファイルのスタートアップしかこの手法をとることが難しいという点かと思います。

成り行きではなく、指値で入札を行い、かつ価格によってはその時点でアロケーションが行われないというのは、投資家にとって相応の労力のかかるディールとなるため、どの銘柄によってもそのようなリソースをかけるかというと、それは難しいという結論となるかと思われます。

次に、一時期話題になっていたDirect Listingについても改正によって実施可能な見込みとなっており、簡単にご紹介させていただきます。

Direct Listingとは?

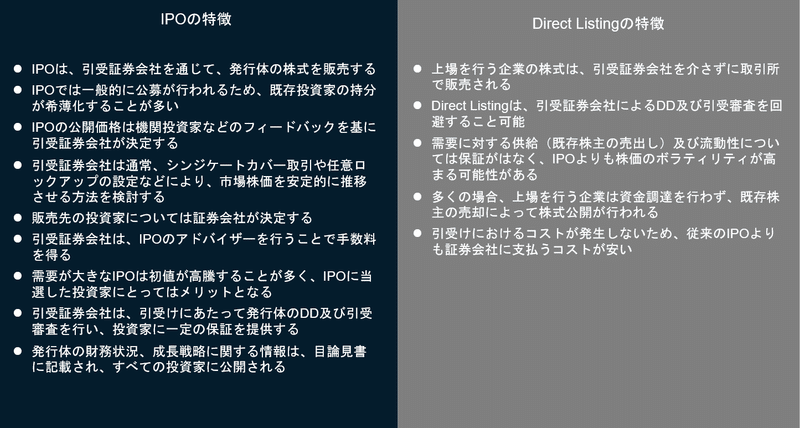

Direct Listingは発行体が証券会社に引受行為を依頼せず、直接増資を実施する、又は既存株主が直接市場で持分を売却する上場手法です(2020年12月よりNYSEの規制が改正され、増資も可能となっています。)。

ダイレクトリスティング

上場時に新株を発行せず既存の株式だけを上場する手法。

日本語で「直接上場」。

出所:野村證券 証券用語解説集

Direct ListingとIPOの比較

Direct ListingとIPOの大きな違いは①引受証券会社の有無、②既存株主への任意ロックアップの有無と考えています(今回の制度見直しの記載ぶりではDirect Listingでの増資は不可のように見えるため、新株発行の有無も違いの1つ。)。

より具体的に、ここからは国内でDirect Listingが実施される場合の想定と従来のIPOを比較して考えていきます。

発行体からみた場合に、従来行われてきたように引受証券会社を選定し、IPOプロセスを実施することは、(i)引受行為(Underwrite)に関する手数料、(ii)IPO discountをはじめとするプライシングに関する不透明性の受け入れ、(iii)引受審査やDD(内部管理体制構築のためのコンサルティング含む)といった一定の準備時間(1年半~2年程度)を必要とする、等の留意点を生じさせています。

具体的には、一般的にIPO時のフィーが8%程度、IPO discountが30%程度のため、発行体及び売出人は約40%のアンダーバリューを受け入れてIPOを実施していることになります。

これに対して、Direct Listingでは幹事証券会社は引受けを行わないこと、及び資金調達を行わない場合は有価証券届出書の提出義務が必ずしも課せられないことから証券会社はFAとしての関与が想定されます。

よって、原則として引受責任手数料の全て及び幹事手数料、販売手数料の一部を支払わなくてよいと考えられます。

また、プライシングに関しても、参考値以降は需給によってのみ価格が決まるオークション方式で決定することになり、価格の不透明性が薄まります。

一方で、想定される国内版のDirect Listingを選択した場合は、(i)資金調達が実施できないこと、(ii)幅広い機関投資家へのアクセスができないこと、(iii)オファリングによる流動性のコントロールができないこと、(iv)流通参考値段(上場日の板中心値段を決定するにあたり参照する価格)の決定が必要なこと、等の留意点が挙げられます。

よって、資金調達を行えないことが会社の成長にマイナスの影響を与える企業や主幹事証券のセールスやマーケティングがなければ十分な投資家の需要を引き出せない企業はDirect Listingを選択するべきではありません。

また、新規投資家から見た場合に、(i)通常証券会社がボラティリティを抑えるために既存投資家にかけいている90日程度のロックアップが掛かっておらず、全株主が初日から売出しが可能な点、(ii)IPO以上に株価の乱高下が起きやすくなる可能性がある点、(iii)証券会社によるシンジケートカバー取引といったセーフティーが存在しない点、は留意点となるかと思います。

加えて、既存投資家は証券会社が引受けを行わないため、保有株式を確実に売却できる保証がなくなるという点にも留意が必要です。

私自身は現行のDirect Listingがグロース市場に上場するスタートアップにとっての第一の選択肢にはならないと考えています。

これはDirect Listingの留意点をカバーできる国内の未上場企業がごく僅かに限られていることと、Direct Listingが可能なハイプロファイルの企業であればIPOの留意点を解消する方がより容易であることの2点が要因です。

Direct Listingを検討する場合

Direct Listingの実施を検討する際のプロコンは上記のとおりですが、実施を決定した後は、(1)どのように流通参考値段(上場日の板中心値段を決定するにあたり参照する価格)を決定するか、(2)どのように流動性を確保するかということが課題になるかと思います。

流通参考値段の決定に関しては、USと違ってセカンダリーマーケットが一般的ではない日本にとって重要な問題となります。

IMや疑似的なロードショー(5社程度)を行って決定していくことも考えられますが、配分が見込まれないロードショーでどの程度の機関投資家が真剣に検討してくれるかは未知数です(この場合には、後編で記載する日本版S-1の提出が必要になるかと思われます。)。

考え方としては、現在整備されているプライベートプレースメントを利用しながら、上場承認の1~2か月前に既存投資家の株式を機関投資家に移すことも一案かと思います。

これはビジョナル(4194)でみられたような上場申請に近いタイミングでの機関投資家への株式譲渡を複数の投資家に行うことで、株価目線を作りつつ、ある程度長期保有してくれる投資家に参加してもらうことを目的としています。

流動性はDirect Listingを検討する際に最も重要な論点になるかと思います。

割愛しますが、従来のIPOにおいても十分な流動性が投資家の保有を喚起しており、オファリングをどの程度のサイズにするかは各案件で交渉が行われています。

こちらは、IPOと同じように任意ロックアップ(主に量毎のプライストリガー)を設計することで、初期的な売出しや追加的な売り圧力をなるべくコントロールすることを検討することが考えられるかと思います。

いかがでしたでしょうか。

2023年以降のIPOにおけるルール改正によって、国内でも事例が出てくるであろうT-IPOとDirect Listingについて紹介してきました。

個人的には特にT-IPOの国内での事例が出てくることを期待しております。

次回後編では日本版のS-1形式によるIPOプロセスの変化と2022年のIPO環境について記事にする予定です。

それではみなさん、よいお年を。

参考資料

日本証券業協会「公開価格の設定プロセスのあり方等に関するワーキング・グループ」の報告書https://www.jsda.or.jp/about/kaigi/jisyukisei/gaiyou_koukaikakaku_houkokusho.pdf

日本取引所グループ「IPOに関する上場制度等の見直しについて」https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/co3pgt0000003o2k-att/co3pgt0000003o4v.pdf

公正取引委員会「新規株式公開(IPO)における公開価格設定プロセス等に関する実態把握について」https://www.jftc.go.jp/houdou/pressrelease/2022/jan/220128_IPO/220128_summary.pdf

Morgan Stanley「What is a Direct Listing and How Does it Impact Your Equity Plan?」

https://discover.shareworks.com/ipo-and-liquidity-events/what-is-a-direct-listing

CFI「Direct Listing」

https://corporatefinanceinstitute.com/resources/equities/direct-listing/

この記事が気に入ったらサポートをしてみませんか?