【2023年最新】投資信託の隠された罠を1分で理解し、もう騙されない本当の道が選べる

以前のこの記事でもお見せしたリスクとリターンの相関図で債券の次にローリスク・ローリターンの位置にいる投資信託について今回説明して行きます。

が、最初に言っておきます。この記事を途中で離れてしまったら、投資信託を間違ったまま理解してしまいます。

そして投資信託ではない第2の本当に選ぶべきものについて説明して行きたいと思います。

なので、この記事だけは最後まで見ていただきたいと思っています。

では、説明して行きたいと思います!!

まず投資信託の流れについて図にしてみました。このように運用がなされ、投資家のもとで来ております。

元本保証はないものの、それぞれの会社が独自の財布を管理(義務)しているため、破綻しても資産は基本的に安全である。

【パッシブ運用とアクティブ運用】

投資信託を始めるとこの2つの言葉をよく耳にするかと思います。詳細についてまとめられた図があるので、ご覧ください。

ではアクティブ運用とパッシブ運用どちらが良いのか。これについては下の表に示している通り圧倒的にパッシブです。

投資信託をほんのちょっと齧ったことがある人がよく言う言葉を知っています。それは、「絶対にパッシブ運用しとけば大丈夫。」です。

この言葉を唱えているYoutuberやブログは鼻で笑ってしまいます。

まず日本で投資信託している時点でなんにもその人たちは分かってないど素人です。

その理由をこれからある観点から説明して行きます。

その観点とはズバリ【手数料】です。

投資信託のデメリットは「元本保証がない、短期益が低い、」だけではありません。大きなデメリットは「手数料」です。

「販売手数料、維持手数料(信託報酬)、途中売却時の手数料(信託ざいさん留保額)」があります。

これらの手数料が重なって重なって行きます。

また、この手数料は需要と供給のバランスから値段はピンキリと言っても良いでしょう。

例えば東京での水の価値は100円ですが、砂漠ではその水が10000円になることだってありますよね。それと一緒でシンプルに言うと、需要が高ければ値段は安くなります、逆に需要が少なければ値段は上げられます。

このように日本には投資信託の選択肢が大変少ないので、手数料は大変高く設定されています。比較した表を下に貼っています。

さらに日本は世界に比べて金融リテラシーが低いので、この手数料の事実を知らないまま始めることが多く、大変心配です。

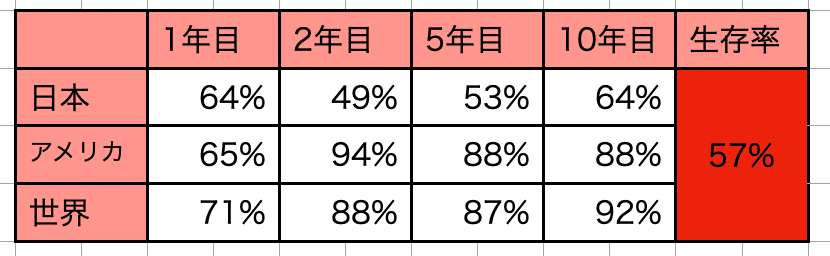

これをみても日本の投資信託をすると言う方は止めませんが、日本の投資信託をするくらいなら断然海外の投資信託をお勧めします。海外と日本の投資信託の結果の1例を下に貼りました。

ただ、英語という壁は大きいと思いますので、そこはよく吟味していただきたい点ではあります。ちなみに私は海外の投資信託をしています。ただ、本当にすべきは今から説明する「ヘッジファンド」です。

【ヘッジファンド】

ヘッジファンドの説明を投資信託と比較して説明します。

最も違うのは今まで説明してきた手数料です。ヘッジファンドにかかる手数料は基本的に「残高手数料と成功報酬」のみです。

残高手数料は管理してもらってるから払う金額という投資信託の信託報酬と同じくらいに思っていただけるとわかりやすいと思います。

なぜヘッジファンドが良いのかというのが、この「成功報酬」にあります。

みなさん、頑張れば頑張った分だけ給料が増えるなら頑張りますよね?

それと同様に成功報酬とはある程度までの利益以上の利益が出た時、この上乗せされた利益の何%が「成功報酬」としてヘッジファンドに支払われるというものです。

自分の努力分が報酬として支払われるので、何もしなくても勝手に手数料が入ってくる投資信託と違って「情報量、作業量」が桁違いに多いのが特徴です。

なので、少しずつでもヘッジファンドの方々に会えるように前段階の「自己投資(人脈投資)」が大切と言えます。

この記事が気に入ったらサポートをしてみませんか?