SaaSはキャズムを超えて次のステージに

「企業データが使えるノート」をリニューアル

Next SaaS Media「Primary」

過去記事が閲覧可能なメンバーシップも開設!

* * *

データでみる「オワコン」ではないSaaSの現在地は?

2020年3月、Primary(旧:企業データが使えるノート)は、SaaS企業のデータ集計・コンテンツ制作を開始した。

当時、国内上場SaaS企業でARR100億円を超える企業はSansanのわずか1社。

それから3年が経った2023年、Sansan、ラクス、サイボウズ、freee、マネーフォワードなどトップ水準にある企業はARR200億円の時代に突入している。

オンプレミス型からクラウドへの転換、コロナ禍におけるリモートワーク対応、インボイス制度や電子帳簿保存法などの法令対応、そして、労働力減少に向けた効率化など多様な要因が後押しとなり、SaaSの普及が進んでいる。

ARRが100億円に到達した後も、各社の成長を支えているのは複合的な製品戦略だ。

祖業のSaaSプロダクトが成長鈍化に差し掛かる中で、第2、第3の製品が新たなけん引役となり、継続的な成長を実現している。

Sansanが提供する請求書管理サービス「Bill One」は、ローンチからわずか3年でARRが37億円に達する驚異的な成長を見せている。この事実は、SaaSにおける事業立ち上げの再現性を証明するとともに、国内SaaSビジネスの成熟度を感じさせるものである。

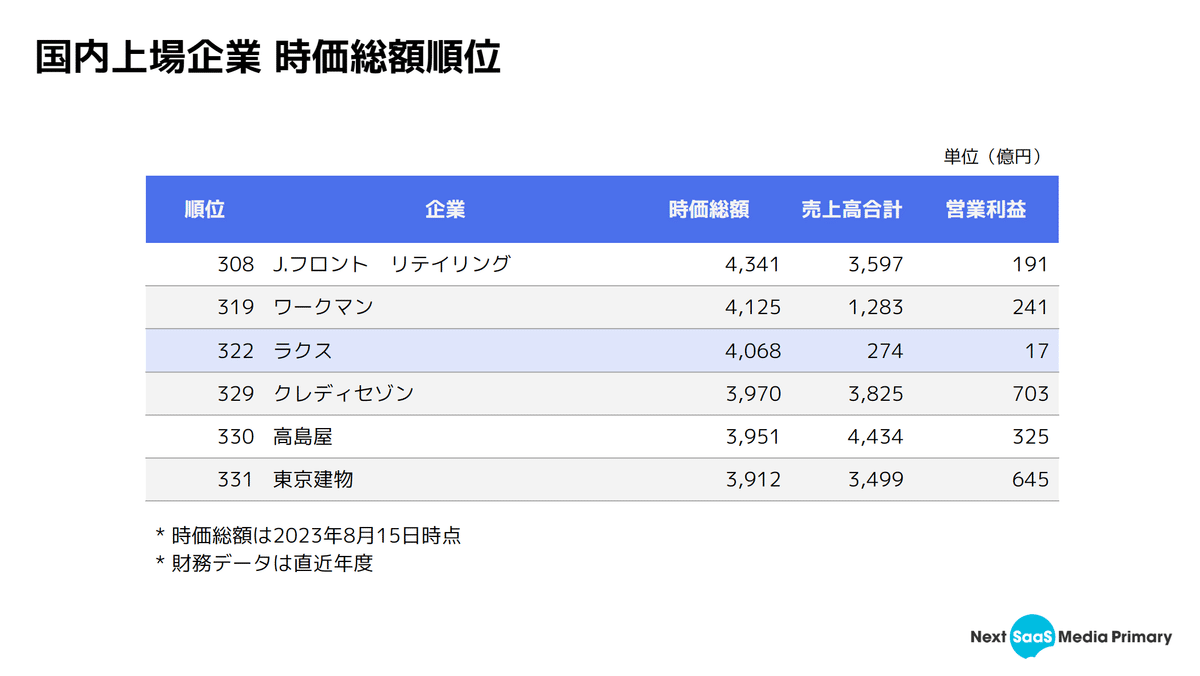

時価総額に目を向けると、国内上場SaaS企業のトップは、ラクスが4,068億円の評価を受けている(2023年8月15日時点)。

この規模は、国内上場企業で322番目に位置しており、同様のレンジにはJ.フロント リテイリング、ワークマン、クレディセゾン、高島屋といった国内を代表する企業が名を連ねている。

売上や利益ベースでは一桁小さいながらも、継続的に年率30%を超える高成長を達成し、将来の高収益企業として投資家からの期待を一身に集めている。現在、ラクスはJPX400の組み入れ銘柄となっており、日経平均を構成する225銘柄にあと一歩で迫っている。

未上場スタートアップシーンでも、近年、SaaSがその牽引役となっている。

2022年において、国内スタートアップ全体の資金調達額は過去最大の9,459億円に達したことが大きな注目を集めた。

SaaSスタートアップの調達額もこのトレンドに並行して推移しており、同年の調達総額は2,063億円、全体の21%を占めている。これは、スタートアップ投資における業種カテゴリーとしては最も大きな割合を占める。

2021年末の新興市場の市況悪化に伴い、それ以前にハイバリュエーションで資金調達を行ったレイトステージ企業の苦境が報道されている。一方で、着実に業績を伸ばしているスタートアップにおいては、資金調達のラウンドを進める動きも見受けられる。

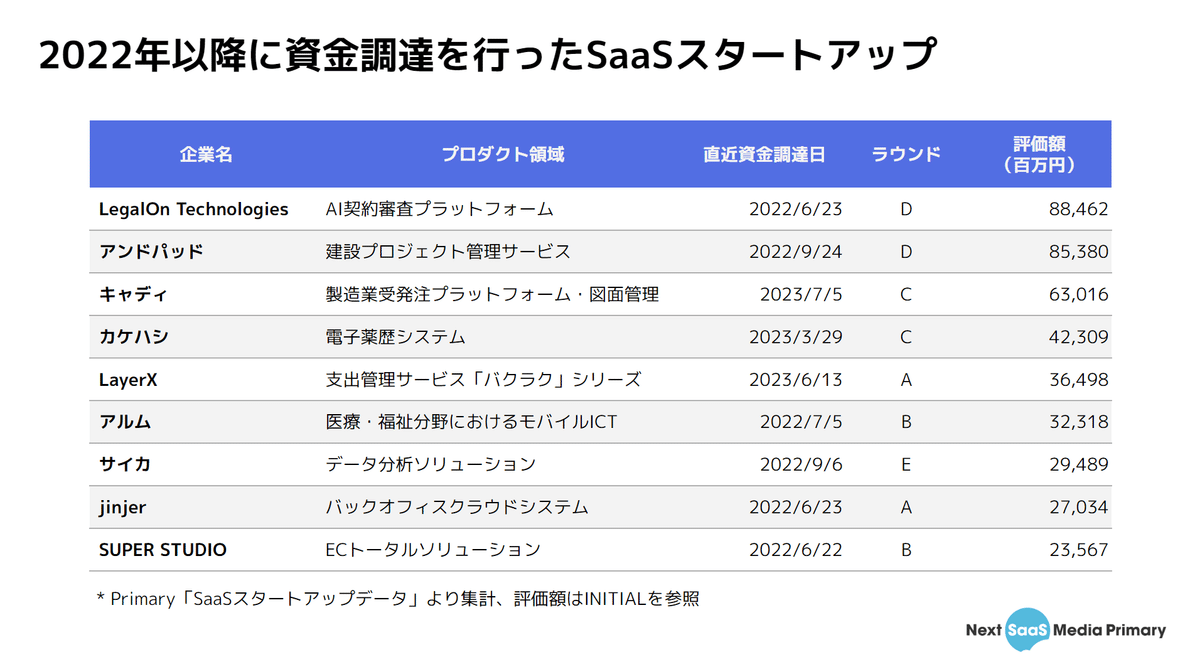

以下の表は、2022年以降に資金調達を行ったSaaSスタートアップの調達時評価額である。

「スタートアップ冬の時代」と言われる中でも、LegalOn Technologiesやアンドパッドなどの企業がラウンドを進め、ユニコーン企業の予備軍となる力強い歩みを見せている。

また、これまでは製造業の受発注プラットフォーム提供を主軸としていたキャディは、図面データ活用SaaS「CADDi DRAWER」が急成長で拡大をしており、シリーズC118億円の調達は2023年では国内最大の調達案件となるなど引き続きSaaSへの期待は大きい。

SaaSブームと呼ばれた2020年から現在までの3年間を総括すると、バリュエーション面では、PSR(Price to Sales Ratio)平均が20倍を超えるような過熱感があったものの、この2年間は平均5-7倍の安定水準で推移。

業面などファンダメンタルは、当初と遜色のないモメンタムを維持している。

調査会社富士キメラ総研の調べでは、SaaS市場の国内における市場規模は2022年に1兆円に達し、2023年には1.2兆円に到達することが見込まれている。(2年前の予測と比べて、17.2パーセント上方修正がなされている)

「SaaSはオワコン」といった言説は、急速な低下を見せたマルチプル水準への注目やWeb3.0やAIといった投資テーマへ移り変わる中の"雰囲気"として醸成されたものだ。

しかしながら、SaaSは「BtoB領域のIT」そのものであり、まだまだ広大な市場が存在している。一過性のテーマとして需要が変動するものでなければ、数年で過去のものとなるような領域ではない。

さらに、画像や音声認識がAI技術により飛躍的に精度が向上しており、AI OCRや自動議事録といった新しい市場が生まれている。生成AIやLLM(Large Language Models)など新たな技術の進展により、従来に存在しなかった製品分野の誕生も期待されている。

決して"オワコン″ではないSaaSの発展は、これから本格期を迎える。

しかし、SaaSはまだ日本企業のITを変革できていない

このように数値面から捉えていくと、SaaSはステークホルダーの期待に応え、力強い拡大を続けていることが確認できる。

しかしながら、これまでのSaaS成長が日本のITに変革をもたらしたかと言えば、その影響は極めて限定的であったことも認識しておかなければならない。

この点を象徴するのが、2018年に経済産業省が公表したDXレポートだ。

ここでは、日本の企業(特にエンタープライズ)が抱えるレガシーシステムが足かせとなり、新規投資や将来の事業成長に必要な投資が行われず、経営に深刻な悪影響を与える可能性が指摘されている。

2025年以降、国内全体で最大12兆円の損失が発生するとの試算もあり、2022年7月に公表されたDXレポート2.2では、「デジタル投資の内訳はDXレポート発表後も変わらず、既存ビジネスの維持・運営に約8割が費やされている状況が続いている」とのことであり、抜本的な変化には至っていない。

これらの国家的なIT課題は、裏を返せば巨大なビジネス機会であるが、解決主体としてSaaSスタートアップの存在感はまだ薄い。

従来から大企業や公共機関が運用するシステムは、システムインテグレータ(SIer)が設計、運用、保守などを担当してきた。個別企業ごとに要件定義が行われ、大規模な人的リソースが必要とされる中で、基本的にカスタマイズを行わず、人的資本にも乏しい新興企業にとっての参入は容易ではない。

SansanやSmartHRといったSaaS企業もエンタープライズ顧客を有しているが、これは従来のプレイヤー、すなわちSIerが提供していない非基幹システムであるからこそ価値を提供できる領域であり、基幹システムについては依然として攻略が難しい市場である。

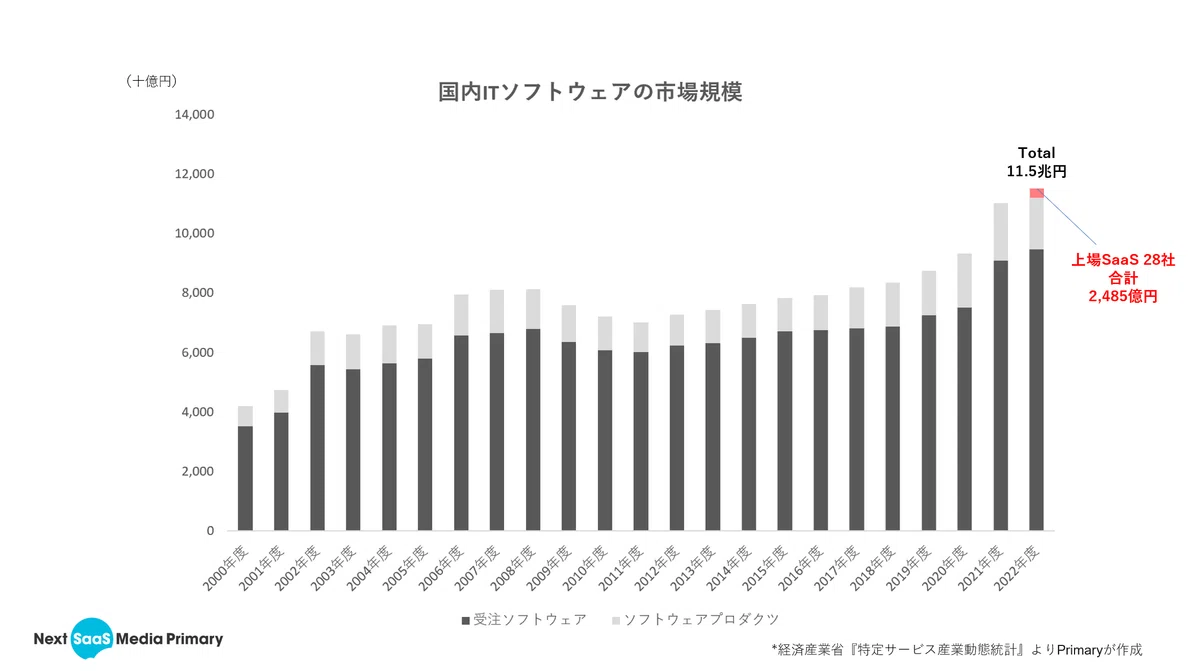

以下のグラフからも、その状況を端的に把握することができる。

ここでは、経済産業省の統計を基に、国内ITソフトウェアの市場規模を算出した。

2022年の国内における受注ソフトウェアとソフトウェアプロダクツの合算額は11.5兆円であり、巨額である。一方で、国内上場SaaS企業28社の売上合計額は、2,485億円に過ぎず、全体に占める比率は非常に小さい(2023年直近時点)。

受注ソフトウェアの金額には、システムインテグレータ(SIer)などによる人的役務提供が含まれるため、純粋な比較とは言えないが、SaaSへの投資額は国内IT市場全体から見ても極めて少ない。

また、ユーザー観点から言えば、SaaSの浸透度はまだアーリーアダプターの段階をようやく超えたばかりである。Chatworkの調査によれば、ビジネスチャットツールの国内企業利用率は18.6%にとどまっている。

都心の大企業やスタートアップで業務を行っていると、SaaSは既に普及していると感じることもあるが、日本企業の99.7%を占める中小企業においては、電話、FAX、紙、ホワイトボードなどのアナログツールはまだまだ現役だ。

銀行や地場企業と連携した代理店施策によって、地方の中堅・中小企業にSaaSを広める動きも始まっているものの、2024年問題など深刻な人手不足が見込まれる中、より迅速な普及が求められている。

さらに、日本の主要産業である製造業や建設業などの「現場仕事」においても、SaaSやクラウドソフトウェアの浸透はまだ途上である

国内全体の労働力人口は、デスクワーカーよりもノンデスクワーカーの方が圧倒的に多い。サービス業などで生産性の低さが指摘されて久しいが、この「現場仕事」においても、SaaSの活用余地は大きい。

これまで新興SaaS企業は「都市圏を中心としたアーリー層」に焦点を当てて広がってきた。マーケティング手法や拡販戦略の組織設計も、そのような前提に基づいて行われている。

今後は、「大企業の基幹システム」「地方の中堅・中小企業」「日本の主要産業向け」といった多様な領域に対して、最適化した製品、組織形態、デリバー手法、そして、何よりも取り組みを行う企業の増加が求められる。

今年3月、Primaryアナリストの早船はこれらの課題を基に、グロービス・キャピタル・パートナーズの仮屋薗氏、UB Venturesの岩澤氏とパネルディスカッションを行った。

仮屋薗氏からは、「これまでベンチャーキャピタルは、成長を見通しやすいSaaS領域に投資を集中させていたが、これは反省すべき点であり、難易度が高いとされる日本の主要産業領域に対しても資金を投じる必要がある」とのコメントがあった。

この見解にある通り、起業家のみならず、投資家やユーザーも一体となった変革のもと、SaaSが真にマジョリティにも活用されるための転換点を迎えている。

"エムスリー級"のSaaS企業は必ず誕生する

SaaSがキャズムを超えに差し掛かる中、課題も多い国内企業ITではあるが、可能性が感じられる動きが随所に見られるため紹介をしたい。

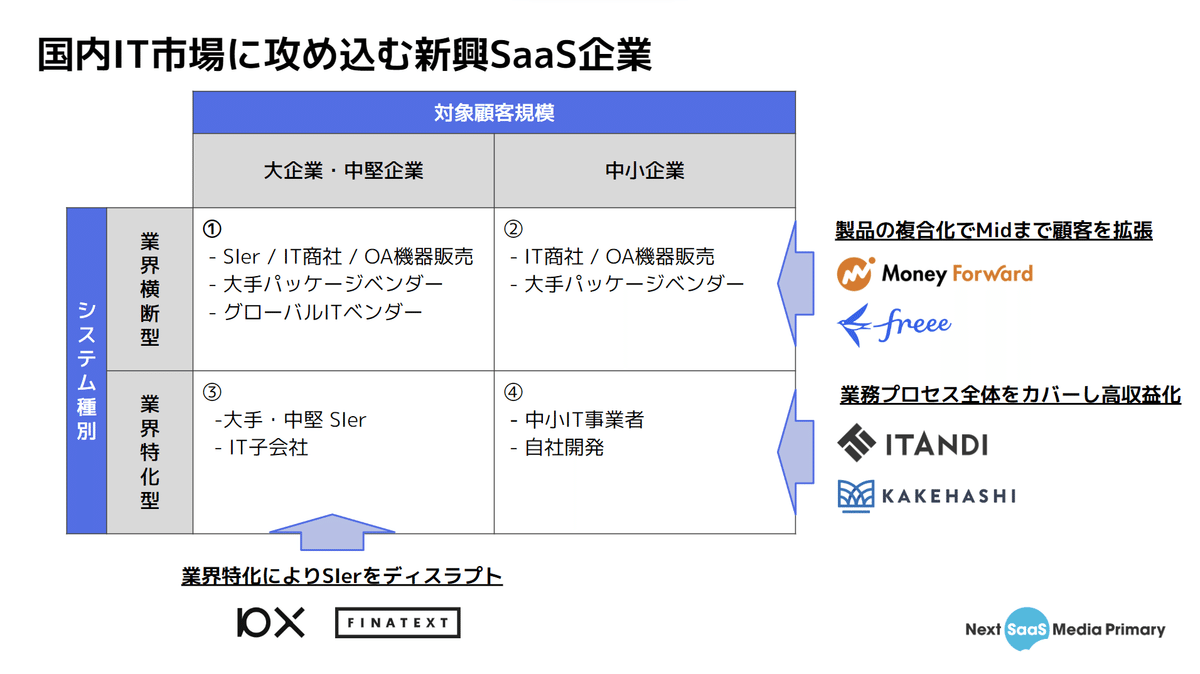

ここでは、国内IT市場を「大・中堅/中小企業」×「ホリゾンタル/バーティカル」4象限に分けて整理を行っている。表の中には、それぞれの市場でのこれまでの主要プレイヤーを記載した。

■ 中小企業向けから顧客規模を拡大し、プラットフォーム化

②の中小企業×ホリゾンタル領域は、近年SaaSスタートアップが急ピッチで開拓を行ってきた市場だ。拡大を続けるなかでもfreeeやマネーフォワードは年率30-40%成長を継続しており、IPO以降、成長スピードがほとんど鈍化していない点が驚異的だ。

経理・会計といったシステムのみならず、バックオフィス領域全体をカバーする機能追加、M&Aを活用した製品拡張により、当初は「中小企業向け」であったサービスが「中堅企業」までをカバーできる会計・ERPソフトウェアに進化を遂げている。

直近の決算説明資料を見ると、中堅企業セグメントが成長ドライバーに移っていることが伺える。

この2社は近年、融資や決済といった金融領域への拡大も進めており、ソフトウェア企業から中堅・中小企業の一連の企業活動を支えるプラットフォームとなりつつある。

私たちが当初イメージしていた「中小企業向け会計SaaS」から大きく脱却しつつある点に注目をしていきたい。

■ 業界特化型では、SIerのディスラプトも起こっている

③の象限は、各業界における基幹システムを中心とする市場だ。「金融領域であればNRI」といった特定業種に強いSIerの活用や、システム子会社などを通じてIT投資が行われてきた領域である。

ホリゾンタル型の基幹システムは、必要資金規模や人員体制、ノウハウ面から新規プレイヤーの参入ハードルが高いものの、バーティカル領域の基幹システムにおいては、これまでのプレイヤーをスタートアップがディスラプトする動きが見られる。

証券・保険・銀行・クレジットと言った金融領域では、元ドイツ銀行出身の林氏が率いるFinatext HDがニッセイアセットマネジメントやクレディセゾンといった大手金融機関のシステム基盤を担っており、同社の主力事業として急成長している。直近時点では延べ28社に対しクラウド型のシステムを提供している。

また、小売チェーンのDXを支援する10Xは、イトーヨーカ堂やライフなどの大手スーパーに対し、統合的なネットスーパーシステムを提供し、生鮮ECのDXに貢献している。

これらの領域では「基幹システムでは、どうしてもユーザーの要望に応じて一定のカスタマイズが必要となるが、(個別開発が増えて)SIer化しないことが重要(10X Stailer BizDev 赤木氏)」といったバランス感が求められるなど一般的なSaaSとは異なった難しさがある。

一方で「多額の金額が払われながらも、既存システムに対するユーザー満足度が極めて低い。世の中のクラウド化の流れに対するニーズも大きいが、対応できるSIerは少なく勝機を見出している(Finatext HD CEO 林氏)」といったように巨大で底堅い需要も存在する

この他の業界でもこれまでのSIer一極集中を崩す動きが起こっており、次世代のITベンダーに期待が高まっている。

■ 儲からない市場におけるSaaSの逆襲

④の象限は、中小事業者が多数を占める分散型の特定業界である。

1顧客あたりのIT予算が小さく、ユーザーのITリテラシーも低いため、営業効率が低く評価され、ITベンダーから「儲からない市場」とみなされている領域である。

しかし、このような領域でも、業界のデファクトスタンダードとなるSaaSを提供した後にソフトウェア以外のサービスも展開することで、ホリゾンタルSaaS領域を超える収益性を上げるスタートアップが出現している。

不動産賃貸仲介領域でSaaSを提供するイタンジ(GA technologiesの子会社)は、直近の決算説明資料で、新規顧客獲得の効率性を示すユニットエコノミクスが34.3倍であると明らかにしている。

他の上場SaaS企業と比較すると、タレントマネジメントシステムを提供するカオナビは10.3倍、ノーコードのアプリ開発プラットフォームを提供するヤプリは5.6倍であり、イタンジはこれらを大きく凌駕する営業効率性を持っている。

この高い営業効率性の背景には、単一機能のSaaS提供にとどまらず、業界全体のバリューチェーンを網羅する連続的なプロダクト展開と、ソフトウェア以外のサービスまで展開する同社の戦略がある。

10プロダクトに及ぶSaaS機能に加え、エンドユーザーである賃貸物件契約者とウォーターサーバー事業者などをつなぐサービスを提供するなど、課金機会を増やすことでホリゾンタルSaaSを上回る収益構築に成功している。

業界に対して大きな影響力を持つSaaSは、ネットワーク効果などにより参入障壁も高く、ホリゾンタルSaaSや同業プレイヤーからのリプレイスも受けづらい。

このように一般的には認識されづらいが、ITシステムの市場性が見込まれていなかった業界においてもスタートアップが複合的な価値提供を行うことでDXが進む事例が増え始めている。

--

これらの事例では、SaaSのビジネスモデルとして一般的に認知されている月額課金形態とは異なった収益モデルがクラウドシステムと融合することで、非連続な成長につながっている。

SaaSがキャズムを超え、ARR100億円を目指す企業にとっては必要不可欠な視点であり、それぞれのセグメントにおいて「カテゴリーキング」となることができれば、”次なるエムスリー"は必ず現れるだろう。

■ 今後のプレイヤー数増加が望まれる領域

なお、①の左上の象限は、巨額の予算が存在するが、引き続きSIerなどの既存プレイヤーがしのぎを削っている領域だ。

昨年、日本発企業としては15年ぶりにYコンビネーターに採択された柴田陽氏率いるTailor、ワークスアプリケーションズ創業者である牧野氏が立ち上げたパトスロゴスなどが野心的にこの市場を狙っている。両社いずれもシリアルアントレプレナーである点が、市場攻略の難易度を物語っている。このような市場に対しても、スタートアップを中心としたプレイヤー数の増加を期待したい。

* * * 記事終わり * * *

Primaryは国内企業IT変革の当事者になりたい

過去3年間にわたり、「Primary(旧称:企業データが使えるノート)」は数多くのSaaS企業に関するコンテンツを発信してきました。

本記事はSaaSがキャズムを超えつつありタイミングでの「経過報告書」的位置づけとしています。「SaaSはオワコン」という根拠なき意見に対し、ファクトを持って現在地を共有したいという想いから、noteリニューアルに合わせ執筆を行いました。

今回、活動を一層加速させるため、名称を「Primary」に変更し、個人・法人向けのメンバーシップを開始しています。

Primaryは、「最も重要な・大事な」「一次情報の」といった意味をもち、私たちが目指すメディアを端的に表している言葉です。

「未だ注目されていない優れたSaaS企業の本質に迫る」そのような独自性の高いコンテンツをこれからも届けていきたいと考えています。

3年半に渡り「企業データが使えるノート」へ多大なるサポートをいただきましたSaaS企業関係者、投資家の皆様、メディア関係者の方、そして、読者の方に心より感謝申し上げます。

新生「Primary」ご期待ください!

* * *

【Primaryリニューアルに伴うお知らせ】

Primary メンバーシップ

PR Times

メンバーシップ 紹介ページ

本記事に関する取材や情報提供のご連絡はX DM(Twitter)もしくは、こちらのアドレスよりご連絡ください!

X(Twitter)では、SaaS企業・業界分析の最新情報を発信中。

Primary リニューアル プロジェクト(Special Thanks)

全体管理: 早船 明夫

デザイン: 青松 基

各種マテリアル制作、オペレーション構築:西谷 崇毅

データサイトリニューアル担当:堀ノ内友馬

この記事が気に入ったらサポートをしてみませんか?