国内バーティカルDX企業 2023年の視点

Primaryの過去特集も読める

Primary メンバーシップ

2023年9月より開始しています!

* * *

新興株式市場の不況下においてもバーティカルSaaS企業の資金調達リリースはSNSのタイムラインを賑わせている。

2022年は、122億円の調達を行ったアンドパッドを筆頭に大型案件が毎月のように報じられている。

企業データが使えるノートでは、2020年に「【保存版】バーティカルSaaSを探る」をリリース以降、継続してバーティカルDX企業をウォッチし、スタートアップデータの蓄積や数十社に及ぶ企業への取材を行ってきた。

その中で、国内バーティカルSaaSについて重要であるが、しかし、これまであまり語られてこなかった視点が見えてきた。

本記事前半では、そのポイントを

① 巨大バーティカルDX企業*出現の兆し

② 染み出し合うビジネス領域

③ 業界にIT以外の価値を提供せよ

の3点に別け、分析をお届けする。

*なお本稿では特定業界にITやシステムを通じて価値提供を行う企業を「バーティカルDX企業」と呼んでいる。理由は後述する。

また、記事後半では、前半の分析観点を踏まえつつ、9月にシリーズBで資金調達を行った国際物流プラットフォーム「Shippio(シッピオ)」を提供するShippio代表取締役 佐藤氏へのインタビューから、バーティカルDX企業独自の戦略や調達の背景、M&Aの狙いの詳細を明らかにする。

巨大バーティカルDX企業出現の兆し

一般的に業種を問わない「ホリゾンタルSaaS」に比べ、業界特化型の「バーティカルSaaS」は市場規模が限定的であるとの見方が強い。

しかしながら、産業規模やそのIT投資額をフラットに眺めると、まだまだ開拓余地がある巨大なIT・クラウド市場の存在が見えてくる。

実際のデータから読み解いていく。

上グラフは、米国の調査会社ガートナーがまとめた日本の産業別IT支出予測に対し、クラウド支出割合28%(世界平均予測:ガートナー調べ)を適用した「国内バーティカル領域のクラウドサービス支出余地額」と、実際の「国内ホリゾンタルSaaS市場規模」の比較だ。

バーティカル領域のグラフにはクラウドサーバなどソフトウェア以外も含まれるものの、概算で見てもホリゾンタルSaaSに比べ数倍の支出余地がある。

ホリゾンタルSaaSの中でも製品市場規模が大きいCRM領域の市場規模は1,812億円(2021年IDC Japan調査 )、HR Techクラウドといった領域でも578億円(2021年度 ミック経済研究所)であるのに対し、バーティカル領域のクラウドはその数倍の予算規模となり得る。

実際のところ、巨大な各業界には細分化されたカテゴリーが異なる業種が存在するため、単一機能のプロダクトでARR100億円を超えることは難しい。(例えば、建設業では、商業施設やビル、マンション、戸建て、プラントなどに細分化される)

しかしながら、業界のバリューチェーンに連続的なプロダクトを提供する、もしくは近接業界に横展開するといったビジネス拡大により、ホリゾタルSaaS以上の市場規模へアプローチも可能だ。

そしてその萌芽は、今、さまざまな業界で現れている。

■ 国内IT投資の本丸 - エンタープライズ領域に挑むバーティカルDX企業

各業界の巨大なIT市場でのバーティカルDX企業の挑戦、とりわけ、エンタープライズ領域へ取り組むスタートアップに注目したい。

筆頭格は、小売業向けECプラットフォーム「Stailer」を提供する10Xだ。

同社は、プロダクトリリース当初から小売大手のイトーヨーカ堂とパートナー契約を結びECシステムをリリース。その後も大手スーパーマーケットのライフからパートナー契約を獲得するなど、新興企業ながら立て続けにエンタープライズの基幹システムに食い込んでいる。

また、金融機関などのDXを支援するFinatextは、スタートアップながらクレディセゾンで資産運用システムとして採用されている。2022年6月には、日本生命の子会社であるニッセイプラス少額短期保険に対しSaaS型保険基幹システムを提供するなど、これまで金融ITベンダーの牙城であったシステム領域で頭角を現している。

これまでエンタープライズ向けのシステム開発は国内IT投資額における大きな割合を占めていたものの、その多くはSIerやシステム関連会社が主な開発を担っており、個別性の高い開発や保守費用負担がDX推進の妨げとなってきた。

エンタープライズ領域に対し、10XやFinatextなどの新興プレイヤーがSaaS型プロダクトでの導入を進めることで、長年続いてきたSIer主導の基幹システム構築体制に変化が起こるか、期待がかかる。

なお、10XやFinatextが「SaaS」であるかについて補足の解説をしたい。

両社は、対象業界が異なるものの、エンタープライズを中心にクラウド型の基幹システムを提供している。

一般的なSaaSが月額収益を主な売上とするのに対し、この2社では初期導入費用+月額利用料+従量課金といった組み合わせで売上を構成している。

これは、メインターゲット顧客がエンタープライズである特性上、システム連携対応やUIのパーソナライズ、導入支援などに一時的なリソースが必要となるため、初期費用で回収する。

そして、継続的な利用にあたっては月額利用料、加えて、GMV(Gross Merchandise Volume)、AUM(Assets Under Management)など顧客のビジネス規模に応じて一定の手数料をとる料金体制を敷いている。

このような料金設定により、リソース投下に対する適切な対価を請求できるほか、ECプラットフォームを通じたEC取引額や資産運用額といった顧客のビジネス規模に応じた手数料が連動し、双方にとってビジネス成功への目線が揃いやすいメリットがある。

このようにピュアSaaSとは異なる料金体系を持ち、エンタープライズ向けに価値提供を行う広義SaaS企業では、今後、こうした複合的な利用料設定を行うプロダクトが増えていくと見られる。(以上の観点を含め、本稿ではバーティカルDX企業と呼んでいる)

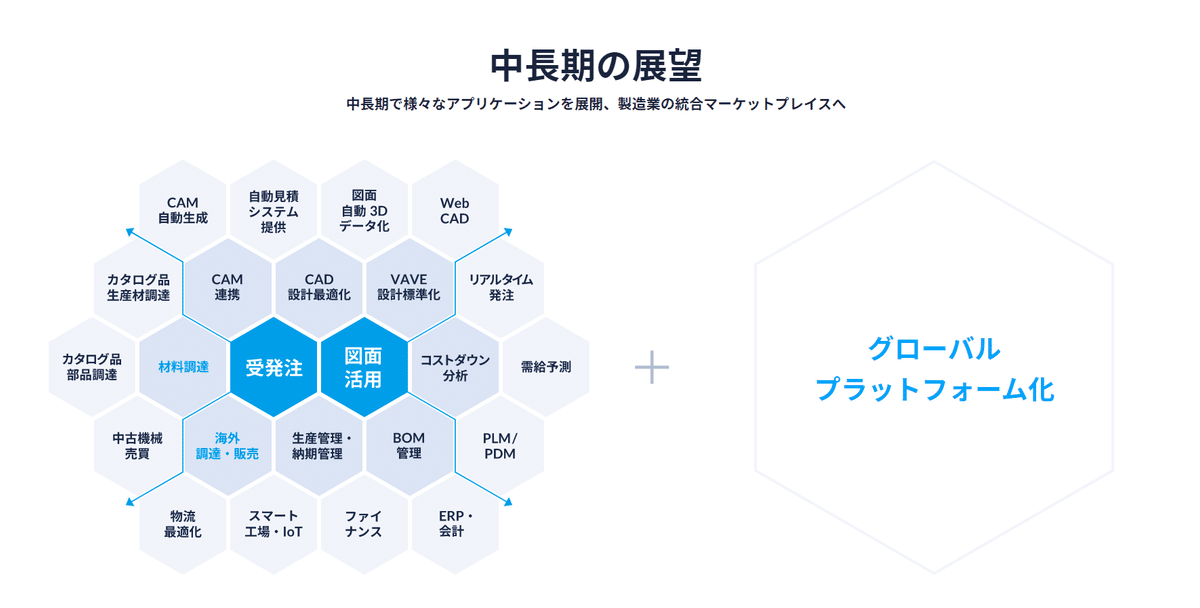

加えて、国内最大の市場規模を持つ製造業界において、本命スタートアップとも言えるCADDiについて触れておきたい。

同社の主力製品であるCADDi MANUFACTURING(旧CADDi)は、産業装置メーカーなどの製造業者の発注に対して、最適な加工会社を選定し、検品・納品までを行うプラットフォームだ。

この領域のTAMとも言える国内製造業の調達規模は120兆円と莫大であり、「オンライン機械部品調達サービスのプレーヤーが市場で占めている割合はわずか0.1%にも満たない(加藤氏)」など、デジタル化の浸透が見込まれる中で、広大な市場に先鞭をつけている。

キャディはこれまでデジタルファブレスメーカーとしてこれらの領域で急成長してきたことに加え、2022年6月、図面活用クラウド「CADDi DRAWER」をリリースし、SaaS領域への展開を明らかにしたことが話題を呼んだ。

「CADDi DRAWER」は、これまで社内に散在してきた図面データを集約、読みとり、AIが自動的に情報の紐づけを行う管理ツールだ。このサービスを用いることで調達原価削減・図面検索工数削減が可能となる。

「図面は製造業企業にとって最大の知的資産でありながらこれまでデータベース化などがなされず、有効活用されてこなかった(CADDi関係者)」といったように、製造業の最重要データである図面解析、管理に対するニーズもまた巨大市場であり、既存の受発注プラットフォームと結びつくことで、これまでのバーティカルSaaSとは全く異なった規模のITビジネスが生まれる可能性がある。

■ 中堅・中小企業がひしめく業界でデファクト化するバーティカルDX企業

クラウドシステムの普及において、中堅・中小事業者が業界プレイヤーの大部分を占める、住宅建築や調剤薬局、賃貸不動産、学習塾などの業界においてはエンタープライズ領域より大きく先行し、既にデファクトポジションを確立しつつあるスタートアップが出始めている。

今年8月に122億円の大型資金調達を行ったアンドパッドはその代表格と言える。

同社の資金調達情報から想定される2022年9月時点の企業価値は853億円となり、同時点における国内上場バーティカルSaaS企業の最上位水準と言える評価を受けている。

これまで企業データが使えるノートでも取材を行ってきた調剤薬局のDXを推進するカケハシが提供する電子薬歴システム「Musubi」は、リリース5年で6,000店舗(薬局全体の10%強)まで浸透が進んでいる。

調剤薬局は個人経営での店舗が多数存在し、コンビニ店舗数よりも多いなか、ITシステムを扱えない層も一定数存在することを考慮すれば、非常に早いペースで業界のシェアをとっていることが伺える。

賃貸不動産仲介業界向けにシステム提供を行うイタンジは、賃貸物件への電子申込サービス「申込受付くん」を通じ国内賃貸物件における電子申し込みのシェアの75%を占めるなど、業界標準ツールとしての存在感を示している。

--

国内産業のエンタープライズにおける基幹システム提供や兆円単位の巨大市場へのアプローチ、特定業界におけるデファクトツール化など、これまでのバーティカルSaaSとは異なった規模感のビジネスを展開する企業が連続的に立ち上がっている。

バーティカルDX企業からユニコーン企業、そして時価総額1兆円を超える企業が今後生まれる兆しが少しずつ見え始めている。

ここから先は

この記事が気に入ったらサポートをしてみませんか?