税務署から変な手紙が届いたけど?! ~7月に届く「資料せん」とは~

毎度! 大阪の税理士さん、竹岡です。

7月は、顧問先さんからこのような問い合わせがチョコチョコ来ます。

「税務署からなんか変な手紙が来ました。売上先とか支払先とかを教えてくれって書いているんですけど・・・」と。

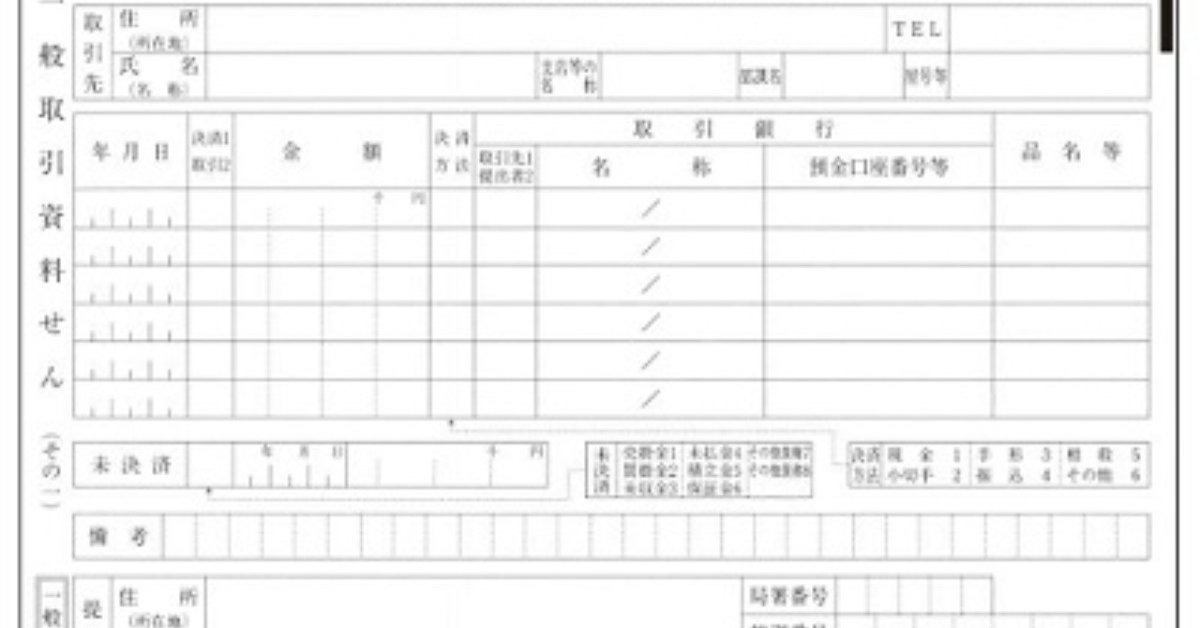

それは【資料せん(一般取引資料せん)】と呼ばれるものですね。

出さないとダメ?出さなかったら税務調査が入るの?

・・・では、お答えしまっせ!

【1】出すべきかどうかの判断

税務署からの接触行為(郵送物・電話・対面など全てを含む)は、

法的に大きく2つに分けることができます。

「行政指導」と「質問検査権の行使」(税務調査)です。

税務署からの「お尋ね」(資料せん)は「行政指導」に

該当することから、その回答・返送については

「任意」となっています。

【2】出さなかった場合に不利益があるかどうかの判断

資料せんを出さなかった場合、税務調査に入られるとか悪い事が

起こるのでしょうか?

いいえ。違います。

「行政手続法」という法律の規定には、行政指導に従わなくても

納税者に不利益がないことが法的に担保されています。

~行政手続法第32条第2項~

行政指導に携わる者は、その相手方が

行政指導に従わなかったことを理由として、

不利益な取扱いをしてはならない。

つまり、資料せんに回答・返送しなくても、

税務署から不利益な取り扱いを受けることはありませんし、税務署は提出しない相手にそれを理由に不利益を与えてはいけない訳です。

はい、では、結論です。

●資料せんを提出するかどうかは「任意」

●提出しなくても不利益がない

ですから、出したい人は出したら良いし、出すのが嫌な人・面倒な人は出さなくてもOKです。

ご自身で「資料せん」を書いたことがある方はご経験があると思いますが、

相手先の住所・氏名(社名)・電話番号を調べ、取引金額を集計して、そして、手書き用紙又はFD・CD-Rで出す・・・というのは結構時間がかかるんですよ。これこそ「売上に繋がらないタイムロス・ワーク」な訳です。

税務署は、調べることが仕事の1つです。

ですから、わざわざ貴方が自分自身の時間を削ってまで、大切な取引先に関する情報をご丁寧に教えてあげる必要はないのです。

公平な課税の実現のために情報提供に協力しよう!という考えの方は提出すれば良いですし、手間・面倒!という考えの方は出す必要がありません。

この記事が気に入ったらサポートをしてみませんか?